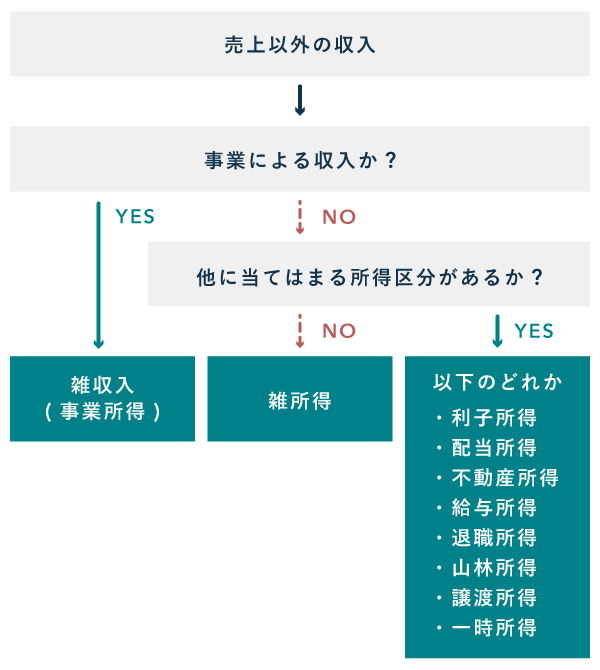

「雑収入」と「雑所得」の違いをまとめました。雑収入は、帳簿や決算書で用いる「科目」のひとつです。事業を行うなかで、売上とは言えない雑多な収入が生じたときに用います。雑所得は、確定申告における「所得区分」の一つです。

目次

雑収入と雑所得の違い

- 雑収入……事業所得や不動産所得において、売上以外の雑多な収入を示す科目

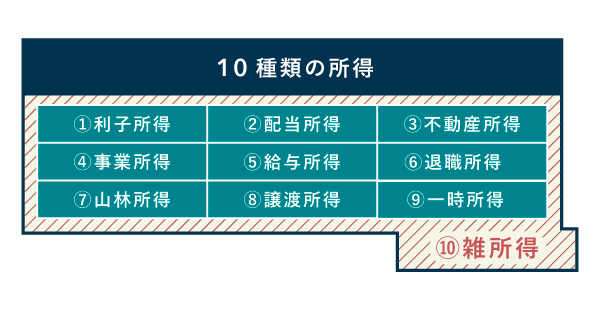

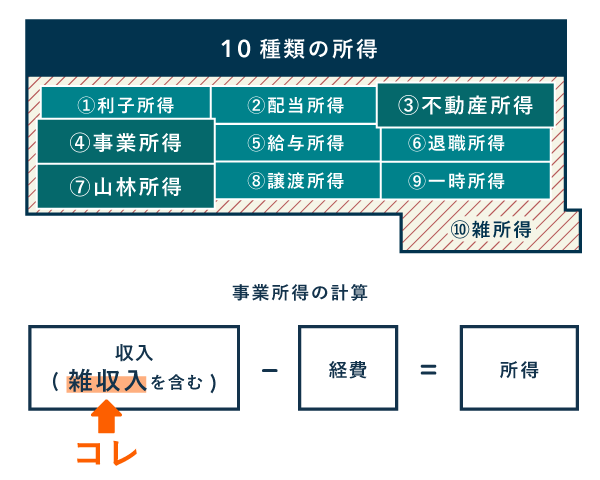

- 雑所得……10種類の所得区分において、他の9種類に当てはまらない所得を指す区分

事業所得や不動産所得に含まれる「売上とは言えない雑多な収入」を「雑収入」と呼びます。一方「雑所得」は所得区分のひとつで、「他のどれにも当てはまらない所得」のことです。

個人事業主の帳簿づけにおいて、用意されている勘定科目のひとつが「雑収入」です。事業に関連するものの、売上とは呼べないような収入を得たときには「雑収入」の科目で帳簿づけします。

個人事業主にとっては、そもそも事業に関連がなく、他の所得にも当てはまらないようなものが「雑所得」に該当します。会社員なら、お小遣い稼ぎ程度の副業収入などが雑所得になりえます。

「雑収入」とは?

事業による収入で、以下に例示するものを得たとします。これらは「売上」には該当せず、いずれも「雑収入」に分類されます。

「雑収入」の具体例

- 開業の祝い金

- 事業に対する給付金や補助金(返済不要のもの)

- 空箱や作業くずの売却代金

- オフィスにひいたネット回線のキャッシュバック

- リベート (大量の取引による仕入れの割り戻しなど)

たとえば、カフェを経営していて、空き瓶などを売却したとします。これは事業に関係のある収入ですが、カフェの「売上」とは言えないので「雑収入」に分類するのが妥当でしょう。

とはいえ、「売上」と「雑収入」のどちらに分類しても所得の計算結果は同じなので、そこまで神経質に考える必要はありません。誤って「売上」に含めてしまっても、税額には影響しないということです。

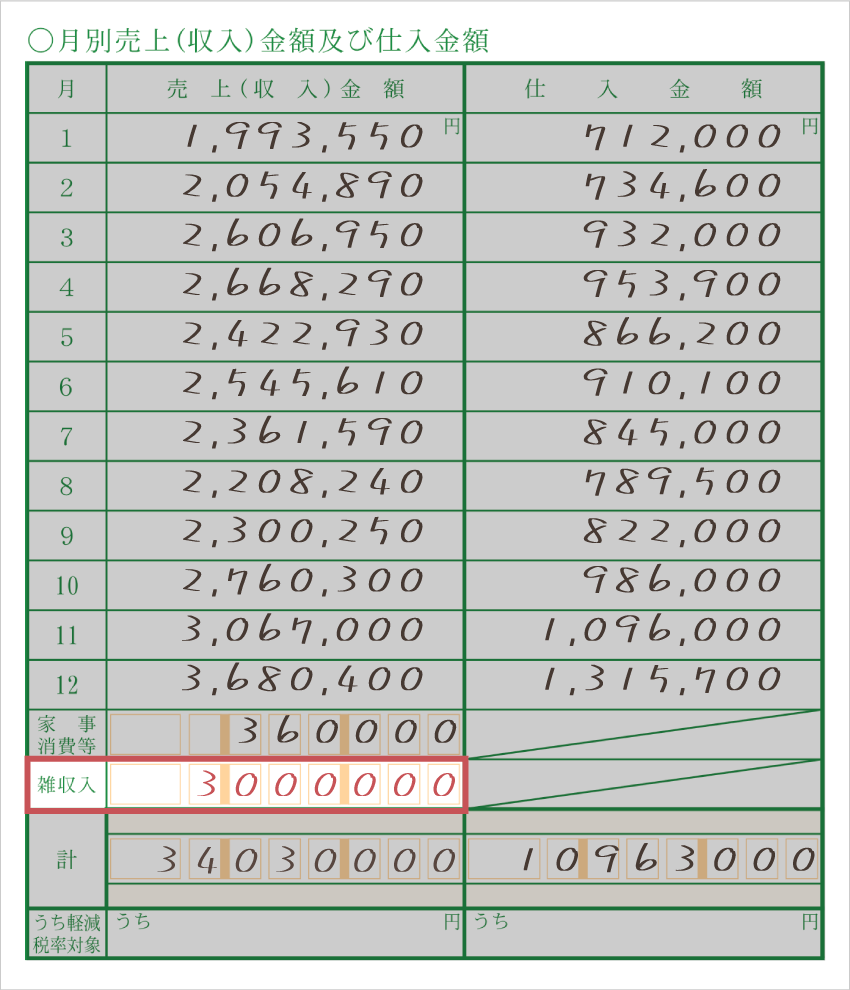

「雑収入」は決算書のココに記入する

| 収支内訳書 1ページ目 | 青色申告決算書 2ページ目 |

|---|---|

|

|

「雑収入」は、上図の箇所に記入します。収支内訳書では「その他の収入」と表記されていますが、意味は同じです。

「雑所得」とは?

雑所得は、10種類の所得のうち、他の9種類のどれにも当てはまらない所得のことです。以下は、雑所得になるものの典型例です。なお、下記のような収入であっても、十分に事業性のあるものは「事業所得」として申告します(事業所得と雑所得の違い)。

雑所得になるものの具体例

- アフィリエイト収入

- 食品デリバリーの報酬

- ネットせどりの利益

- ハンドメイドアクセサリーの売上

- 還付申告による還付加算金

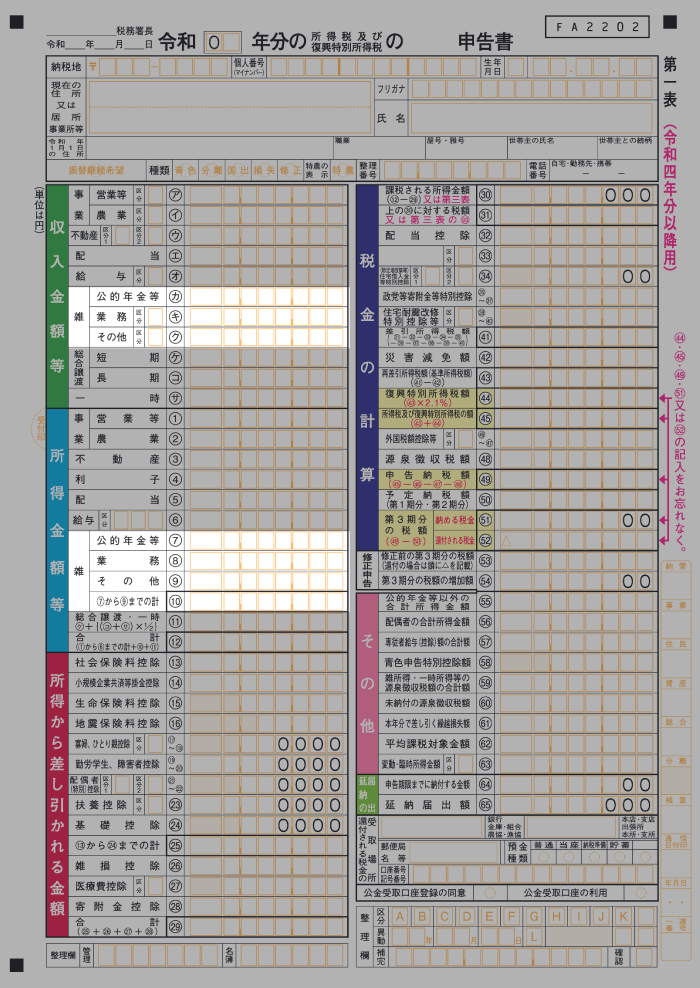

雑所得がある場合、確定申告書の下記の箇所に「収入金額」と「所得金額」を記入します。雑所得の場合、帳簿も決算書も基本的には作成不要です。

まれに、上記の「雑所得における収入」を略して「雑収入」と表記するケースがあります。たとえば、還付金のお知らせハガキには、下図のように「雑収入(雑所得)」と書かれています。

上図の「雑収入(雑所得)」は、正確にいうと「雑所得における収入」を意味しています。誤って事業所得などに含めないようにしましょう。

まとめ – 個人事業で売上以外の収入を得た場合

「雑収入」は、基本的には帳簿などで用いる科目で、売上以外のちょっとした収入のことをいいます。「雑所得」は、10種ある所得区分の一つです。名称こそ似ていますが、本来は並列して比べるようなものではありません。

| 雑収入 | 雑所得 |

|---|---|

|

|

個人事業主が売上以外の収入を得たときは、まず正しい所得区分に分類することが重要です。売上以外の収入であっても、事業に関連するものであれば、事業所得の雑収入として計上しましょう。

個人事業に関係のない収入であれば、他9種類のいずれかの所得として考えます。この場合は、その収入について事業所得の決算書に内容を記入する必要はありません。