前々年の「雑所得(業務)」で得た収入が年間300万円を超えた人は、業務に関する領収書などの保存義務があります。2024(2021年12月以前に発行された領収書などは保存義務なし)。

目次

保存義務の確認方法

あなたに保存義務があるか調べたい場合は、過去に提出した確定申告書の控えを確認するのが早道です。「前々年」を基準にするので、2024年においては、2022年分(令和4年分)確定申告書の控えを参照しましょう。

書類の保存義務の考え方 – 雑所得の業務

| 保存しなくてもOK | 保存が必要! |

|---|---|

|

|

|

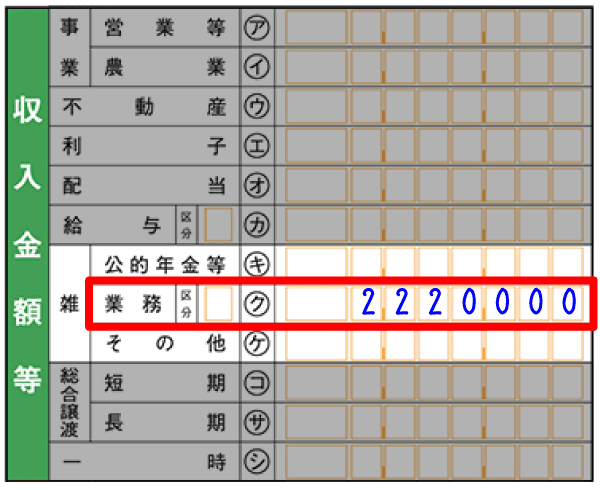

赤枠が300万円以下である → 保存義務なし |

赤枠が300万円超である → 保存義務あり |

「確定申告書(第一表)控え」で、上図の赤枠を確認します。この収入金額が300万円を超えていると、業務に関する領収書などを保存しなくてはいけません。

この保存義務を怠ると、雑所得の必要経費が認められないなど、税務調査の際に不利な扱いを受ける恐れがあります。どのような書類が保存義務の対象なのか、以下で詳しく解説します。

保存すべき書類 – 現金預金取引等関係書類

「雑所得(業務)」に関して、領収書などの保存義務がある方は、以下のような帳簿や書類を保存しておきましょう。保存期間は5年間です。

保存すべき書類(主な例)

- 現金で支払った必要経費に関する領収書、納品書

- 現金売上に関して発行した請求書の控え、契約書

- 現金出納帳、売上帳、経費帳(いずれも任意で作成した場合のみ)

- 預貯金の入出金明細、Web通帳

現金や銀行預金の出し入れに関する帳簿書類を「現金預金取引等関係書類」といいます。国税庁のサイトでは、下記のように説明されているのみで、具体例などのガイドラインは示されていません。

引用現金預金取引等関係書類とは、…(中略)…業務に関して作成し、又は受領した請求書、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、その写しを含みます。)のうち、現金の収受若しくは払出し又は預貯金の預入若しくは引出しに際して作成されたものをいいます。

念のため、業務上のお金のやり取りに関する書類は、すべて保存しておくのが無難でしょう。国税庁から具体的な見解が示されたら、改めて当メディア「自営百科」でもご紹介します。

保存媒体 – 紙で保存したほうがよいもの

紙媒体でやり取りした書類は、すべて紙媒体で保存するのがおすすめです。パソコンで作成した書類であっても、印刷して郵送する場合は、その控えを紙で保存すればOKです。

【具体例】紙で保存したほうがよいもの

- 紙で受け渡しを行った領収書や請求書の控えなど

- パソコンで作成した請求書をプリントアウトして、紙で送付した場合の控えなど

- パソコンで作成した現金出納帳などの帳簿をプリントアウトしたもの

雑所得の場合、帳簿の作成義務はありません。しかし、任意で作成した場合は保存義務が発生すると考えられます。パソコンで作成した帳簿であっても、紙媒体で保存するのが原則です。

なお、スキャナ保存などを駆使すれば、すべての書類をデータ保存し、完全なペーパーレス化を実現することも制度上は可能です。が、相当な手間がかかるので、おすすめはしません。

保存媒体 – データで保存すべきもの

データでやり取りした領収書などは、原則としてデータのまま保存しなくてはいけません。メールに添付されたPDFファイルなどが該当します。これらの電子取引データに限っては、紙媒体での保存が認められません。

【具体例】原則、データで保存すべきもの

- メールで送受信したPDF形式の領収書、請求書など

- インターネットバンキングで決済し、PDF形式で発行された領収書など

- 預貯金口座のWeb明細など

※ 完全に同一内容の書類を紙媒体でもやり取りする場合は、紙のほうだけ保存してもOK

しかも、パソコン内に保存しておくだけでは不十分で、色々とややこしい要件を満たす必要があります。「とにかく手間をかけたくない!」という方は、以下の3つを実行するのがおすすめです。

この3つをやれば大丈夫!電子取引データの保存

- 速やかに出力できるようにしておく

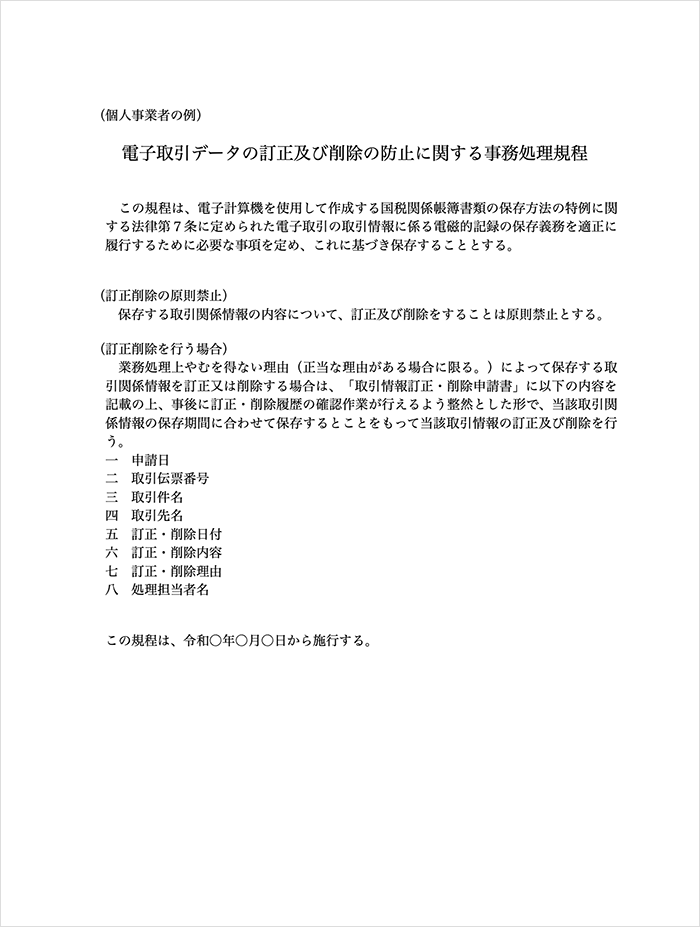

- 国税庁の見本を参考に「事務処理規程」を作成する(A4一枚程度)

- ファイル名を「日付_取引先_金額」などに統一する*

【おさらい】雑所得の「業務」って何?

全10種ある所得区分のうち、他9種のどの所得にも分類できないものを「雑所得」といいます。雑所得は、さらに以下の3つに区分されます。

雑所得「公的年金等・業務・その他」の主な例

| 公的年金等 |

退職所得に該当しない年金など

|

|---|---|

| 業務 |

事業所得に該当しない稼ぎなど

|

| その他 |

雑所得の業務にも該当しない稼ぎなど

|

「雑所得(業務)」と「事業所得」の境界については、明確な基準がありません。会社員が行う副業などは、事業所得に該当しないケースも珍しくないです。そのようなときは、上記「業務」の区分で確定申告を行いましょう。

事業所得と雑所得の違い – 判定基準の目安など

暗号資産は「その他」でOK

暗号資産(仮想通貨)の売買などで利益が出た場合は、基本的に「雑所得(その他)」に該当します。したがって、個人が暗号資産で多少稼いだ程度では、書類保存の義務は発生しません。

ただし、暗号資産をビジネス的に反復継続して売買している場合など、稀に「雑所得(業務)」に該当することもあります。その場合は、暗号資産についても帳簿書類の保存が必要です。心配な方は、税務署や税理士事務所などに相談しましょう。

まとめ

「雑所得(業務)」で、2022年に年間300万円超の収入を得た人には、2024年1月から「現金預金取引等関係書類」を保存する義務が発生します。現金や預貯金の出し入れについて、業務でやり取りした書類を5年間保存しなくてはいけません。

保存媒体のルール – 紙orデータ

| 電子取引データに該当するもの | 電子取引データに該当しないもの |

|---|---|

|

原則、データのまま保存すべき ※ 無理なら紙で保存してOK |

すべて紙媒体で保存するのがおすすめ |

電子取引データとは、平たく言えばネット上でやり取りしたPDF形式の領収書などを指します。これに該当しない書類は、余計な手間をかけたくなければ、すべて紙媒体で保存したほうがよいでしょう。

{kind=link}