事業主が従業員に「給与等」を支払う際は、原則として源泉徴収という手続きが必要です。基本給やボーナス、各種手当、福利厚生など、事業主が従業員へ提供する経済的利益はさまざまです。これらのうち、どこまでが「給与等」に含まれるのかを、わかりやすく解説していきます。

目次

給与として課税されるもの・課税されないもの

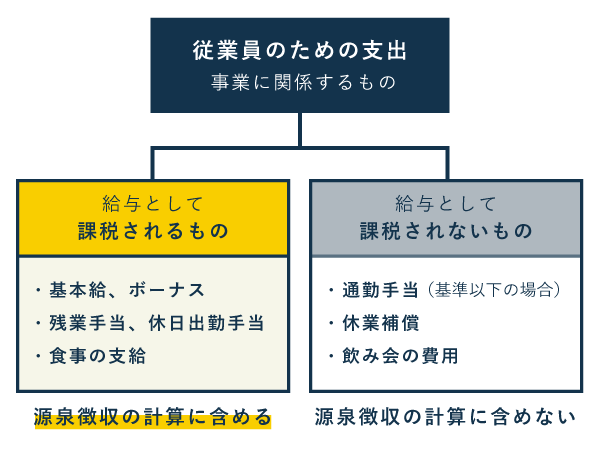

事業主が従業員のために支払う「給与等」は、源泉徴収の対象です(下図の左下)。従業員の立場から見ると、給料からまず税金が引かれて、その残りを受け取る形になります。これをわかりやすく整理したのが、以下の図です。

源泉徴収が必要な「給与等」とそれ以外の分け方

ここでいう「給与として課税されるもの」とは、つまり「従業員の給与所得にカウントされる金額」のことです。事業主・従業員の両方の目線から整理すると、下表のようになります。

| 給与として課税されるもの | 給与として課税されないもの | |

|---|---|---|

| 事業主 | 源泉徴収の計算に含める 「給料賃金」の科目で記帳する |

源泉徴収の計算に含めない 「福利厚生費」等の科目で記帳する |

| 従業員 | 所得税の課税対象になり 源泉徴収された上で支払われる |

所得税の課税対象ではなく 源泉徴収されずに支払われる |

源泉徴収の計算に含めるべき金額は、「給料賃金」の科目で記帳するのが一般的です。それと区別するために、源泉徴収の計算に含めない金額には「福利厚生費」などの科目を使っておくのがよいでしょう。

基本的な区別【一覧表】

「給与として課税される・課税されない」の区別は、おおよそ下記のように定められています。食事の支給や商品の値引販売など、お金以外の「経済的利益」も給与として課税される場合があるので注意しましょう。

| 給与として課税されるもの | 給与として課税されないもの |

|---|---|

|

|

※ あくまで原則的な扱いを示しています

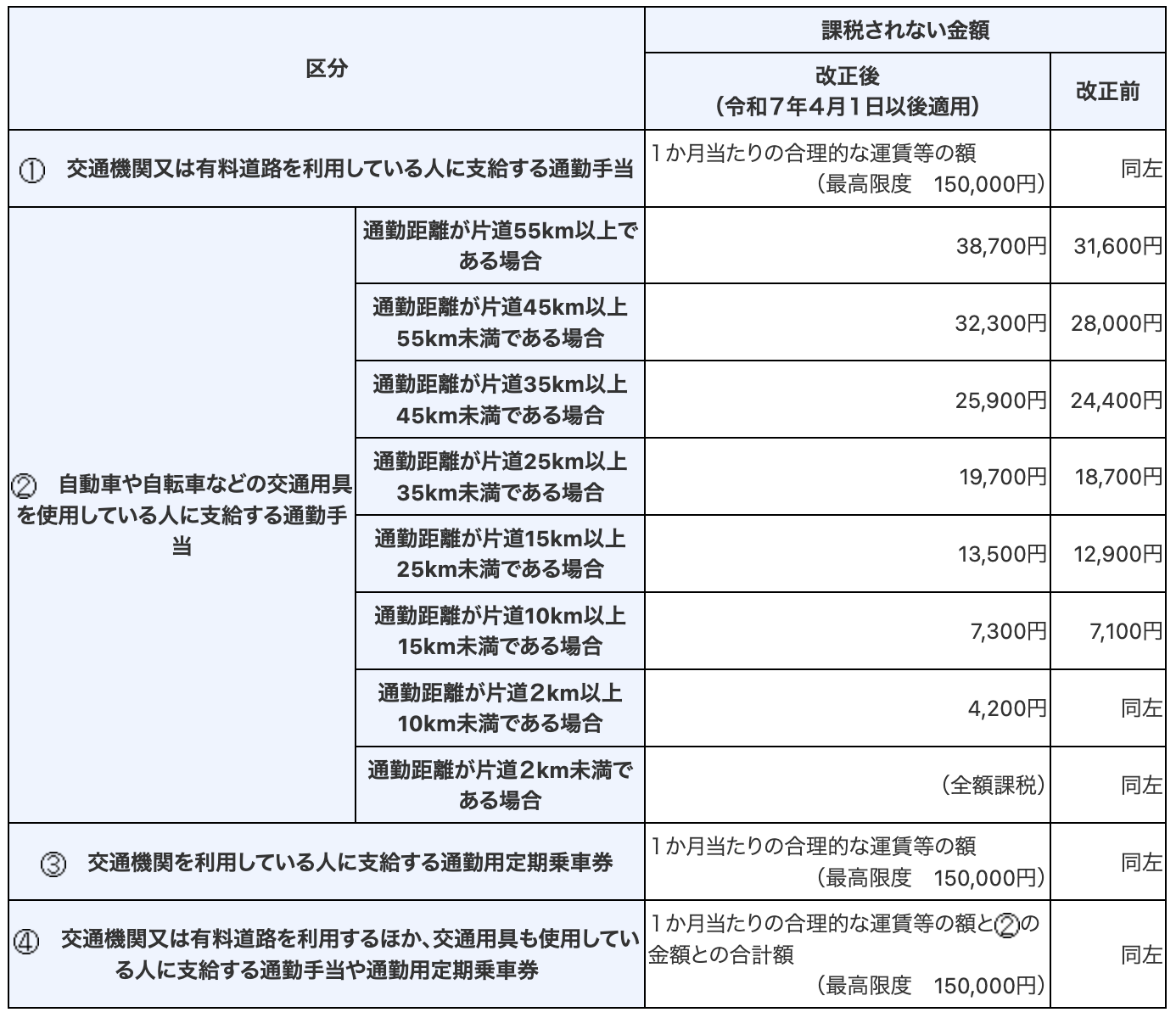

ちなみに、通勤手当については、所定の基準額までは源泉徴収されないルールです(詳細は後述)。あくまで「通勤にかかる実費程度なら課税しない」という趣旨ですので、基準を超える高額な通勤手当については課税されます。

ここからは、上記で挙げたもののうち、特に注意が必要な部分について詳しく説明していきます。

詳しい基準① 通勤手当

- 一定額までの部分は、給与として課税されない

- この一定額は、通勤手段や距離に応じて定められている

- これを超えた金額だけ、給与として課税される

- 課税される金額は「給料賃金」の科目で経費計上する

- 課税されない金額は「福利厚生費」や「旅費交通費」の科目で経費計上する

通勤手当については、下図のように「支給額のうち〇〇円までは課税されませんよ」という基準が細かく決められています。これを超えた部分については、通勤手当という名目で支給しても課税対象です。

電車やバスの定期券は、月額15万円以下なら給与として課税されません。一方、車通勤の場合は基準額が低いので、一部が課税対象になることも多いでしょう。

たとえば、片道14キロの道のりを車通勤している従業員の場合、課税されない通勤手当は「月7,300円」までです。この従業員に月10,000円を支給したら、差額の「2,700円」が課税対象になります(10,000円 - 7,300円 = 2,700円)。

2025年11月の非課税限度額の改正【2025年4月に遡及して施行】

2025年11月、法改正により、通勤手当の非課税限度額が引き上げられました。2025年4月1日以降の分までさかのぼって適用されるため、すでに年末調整などを進めていた給与担当の方は、この法改正を踏まえた対応が必要です。

詳しい基準② 食事の提供

- 従業員に食事を支給すると、その材料費や購入価格が給与として課税される

- ただし、一定の要件を満たす場合は課税されない

- 課税される場合は「給料賃金」の科目で経費計上する

- 課税されない場合は「福利厚生費」や「接待交際費」の科目で経費計上する

従業員にランチを買ったり、まかないを作ったりする行為も、基本的には「経済的利益」の提供に該当し、給与として課税されます(現物給与)。ただし、下記の両方を満たしている場合に限っては課税されません。

食事の支給が給与として課税されない要件

- 事業主の負担額が、従業員1人につき月3,500円以下であること

- 従業員が、食事の材料費、購入費の50%以上を負担していること

たとえば、まかないの原価が月5,000円で、そのうち2,000円を従業員から徴収したとします。この場合、従業員の負担が50%未満なので、差額の3,000円が給与として課税されることになります。(すべて従業員1人あたりの金額)

そもそも給与として課税されない飲食代

たとえば、カフェで会議をする時のコーヒー代や軽食代は、あくまで会議のための支出なので、基本的に給与として課税されることはありません。明確な定めはありませんが、このような支出は「食事の支給」とは区別してよいとのことです。(国税局に確認済み)

また、残業や宿直中の従業員に提供する食事については、例外的に課税しなくてよいとされています。

詳しい基準③ 飲み会や行事

- レクリエーション目的の費用は、一般的には給与として課税されない

- ただし、状況によっては課税されるケースもある

- 課税される場合は「給料賃金」の科目で経費計上する

- 課税されない場合は「福利厚生費」や「接待交際費」の科目で経費計上する

忘年会・新年会や慰安旅行などの費用を事業主が負担しても、基本的にそれらが給与として課税されることはありません。ただし、下記のような場合は給与に含めて考えます。

飲み会の費用などが給与として課税されるケース

- 自己都合で参加できなかった人に対して、代わりに金銭を支給する場合

- 一部の従業員に対してのみ、事業主が行事の費用を負担する場合

たとえば「家の用事があるので忘年会いけないッス」という従業員に対して、代わりの金銭を支給したら、その金額が課税の対象になります。このとき、忘年会に参加した従業員についても、その金額が給与として課税される点に注意しましょう。

ちなみに、自己都合ではなく「仕事が残ってるのでいけないッス」という従業員に代わりの金銭を支給した場合は、その従業員のその支給額のみが課税の対象になります。

詳しい基準④ 従業員向けの値引販売

- 商品等を「従業員割引」で販売する場合、通常は割引額が給与として課税される

- ただし、割引率が低い場合などは課税されない

- 課税される場合は、割引額を「給料賃金」として経費計上する

- 課税されない場合、割引額を記帳する必要はない

従業員が商品や製品を買う際に、いわゆる「社割」を適用できる場合は、その割引額が「経済的利益」に該当します。したがって、本来は給与として課税されます。

しかし、下記の要件をすべて満たせば給与として課税されません。

従業員割引が給与として課税されない要件

- 従業員割引による割引率が、おおむね30%以下であること

- 割引後の価格が、仕入れ価格や原価以上であること

- 基本的には、どの従業員も値引率が同じであること

- 割引販売をする商品等の数量が、一般的な消費量を大きく超えていないこと

上記の要件を満たせない場合は、割引額が給与として課税されることになります。たとえば、10,000円の商品を2,000円で販売したら、差額の8,000円を「給料賃金」として経費計上しましょう。

まとめ

従業員の源泉所得税を算出する際、「給与等」の金額に含めるのは「基本給」や「ボーナス」だけではありません。その他の形で提供した経済的利益も、給与として課税されます。

源泉徴収すべき「給与等」のポイント

- 基本給やボーナスは、もちろん給与として課税される

- 残業手当や休日出勤手当などの「手当」も、基本的には給与として課税される

- ただし、通勤手当など一定の要件を満たせば課税されない手当もある

- 食事やモノの現物支給に関しては、課税・非課税の基準が個々に決まっている

給与として課税される金額は、まとめて「給料賃金」の科目で記帳しておきましょう。一方、給与として課税されない金額は、それぞれ適切な科目で経費計上しておけばOKです。

勘定科目の使い分け

| 給与として課税されるもの | 給与として課税されないもの | |

|---|---|---|

| 通勤手当 | 「給料賃金」で経費計上する | 「福利厚生費」や「旅費交通費」 で経費計上する |

| 食事の提供 | 「福利厚生費」や「接待交際費」 で経費計上する |

|

| 飲み会や行事 | 「福利厚生費」や「接待交際費」 で経費計上する |

|

| 従業員割引 | 割引額を記帳する必要はない |

たとえば、基準額以下の通勤手当は「福利厚生費」と「旅費交通費」のどちらで記帳しても構いません。ひとまず、源泉徴収が必要な「給料賃金」と区別できていれば、特に「〇〇は△△費の科目で記帳しないとダメ」というルールはありません。