インボイス制度の2割特例とは、簡単に言うと「課税事業者になっても消費税の納税額が少なく済む制度」です。簡易課税との違いや、いつまで制度を使えるかなどを解説します。

目次

インボイス制度の「2割特例」とは?

インボイス制度の2割特例とは、売上にかかる消費税のうち「2割を納付すればOK」とする特例措置です(激変緩和措置)。免税事業者のままでいることをやめ、課税事業者として消費税を納めることになった「インボイスを発行する事業者」が対象です。

2割特例の概要【インボイス制度】

| 概要 | 消費税額が「売上税額の2割」で済む特例制度 |

|---|---|

| 主な対象者 | インボイス制度でやむなく課税事業者になった個人・法人 |

| 特例の期間 | 2023年10月1日~2026年9月30日 |

| 申請方法 | 事前申請は不要 消費税の確定申告書に付記するだけ |

2割特例の計算方法

2割特例を受けると消費税額を軽減できるだけでなく、計算も簡単になります。たとえば、売上金額が税抜500万円のときは以下のように計算できます。

- 2割特例による消費税の計算例

- 売上500万円 × 消費税率10% = 売上税額50万円

売上税額50万円 × 20% = 税務署に納める消費税額10万円

2割特例を適用するかは任意です。ただ、基本的には特例を受けたほうが消費税額を抑えられます。例外として、消費税の還付を受ける場合など、2割特例を利用しないほうがよいケースもあります(詳細は記事の後半で)。

本則課税・簡易課税との違い

2割特例と本則課税・簡易課税の違いをデザイナーの例で考えてみましょう。年間の売上高は「500万円」で、仕入れ等にかかった費用は「100万円」だったとします。

| 本則課税の場合 | 売上税額50万円 – 仕入税額10万円 = 納税額40万円 |

|---|---|

| 簡易課税の場合 | 売上税額50万円 × みなし仕入率50%* = 納税額25万円 |

| 2割特例の場合 | 売上税額50万円 × 20% = 納税額10万円 |

* みなし仕入率は業種によって異なる

本則課税の場合(簡易課税も2割特例も利用しなかった場合)、消費税の納税額は「40万円」です。一方、2割特例を適用すると納税額を「10万円」まで抑えられます。簡易課税の場合と比較しても、15万円もの節税になるわけです。

2割特例の対象になる事業者・対象にならない事業者

2割特例(激変緩和措置)の対象者は、わかりやすく言うと「もしインボイス制度がなかったら、免税事業者のままでいられたはずの課税事業者」です。厳密には、以下のすべてを満たしている必要があります。

2割特例の対象となる事業者(すべて満たせば対象)

- インボイスを発行するために、課税事業者になった

- インボイス発行事業者として登録済である

- 「課税期間短縮の特例*」を受けていない

* 課税期間を1ヶ月or 3ヶ月に短縮できる特例のことで、主に還付金の早期受け取りを目的とする

インボイス制度とは関係ない理由で課税事業者になった場合は、2割特例の対象にはなりません。あくまで「インボイス制度のせいで困っている事業者」だけを対象とした支援措置だからです。

2割特例の対象にならない事業者(具体例)

- 前々年の課税売上高が1,000万円を超えている個人事業主

- 前々事業年度の課税売上高が1,000万円を超えている法人

- 資本金が1,000万円以上の新設法人

- 2022年12月以前に「課税事業者選択届出書」を提出した個人事業主

上記はいずれも「インボイス制度がなかったとしても、どのみち課税事業者になっていたよね」とみなされるケースです。このようなケースにあてはまる個人事業主や法人は、激変緩和措置を利用できません。

2割特例の対象期間 – いつまで適用できる?

2割特例は、適用できる期間が定められています。ここからは、個人事業主と法人企業の場合に分けて2割特例の適用期間を解説します。

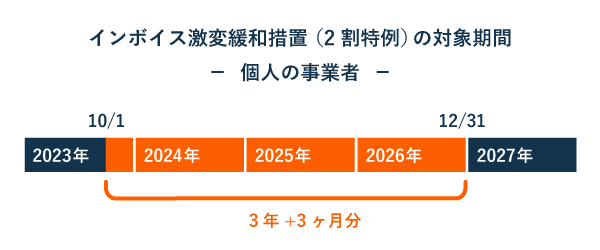

個人事業主の場合

個人の会計期間は「1月1日~12月31日」と一律で決まっているため、2割特例の対象期間も一律で以下の通りとなります。要件を満たしている限り、2023年10月~2026年12月の「3年と3ヶ月」にわたって特例を受けられます。

2023年分~2026年分の消費税申告について、計4年分が特例の対象になりえます。途中で売上が1,000万円を超えた場合などで、要件を満たせない期間があればそのぶん短くなります。

法人企業の場合

法人の場合は、決算月によって2割特例の対象期間が異なります。9月決算の法人が最も不利で、最長でも「3年」しか特例を受けられません。一方、8月決算の法人は最長「3年11ヶ月」にわたり特例を受けられます。

2割特例は「2026年9月30日」を含む事業年度をもって終わります。よって、9月決算の場合は、2025年度(2025年10月1日~2026年9月30日)までが特例の対象です。

同様に、10月決算の法人なら2026年10月31日まで、11月決算なら11月30日まで……と考えます。決算月が1ヶ月遅くなると、特例の期間も1ヶ月長くなるわけです。

8月決算の場合は、2026年度(2026年9月1日~2027年8月31日)まで特例を受けられます。これが最も有利なパターンです。9月決算の法人に比べて、11ヶ月分も長く特例を適用できます。

ただし上記の期間中であっても、売上が1,000万円を超えた場合などで要件を満たせない期間があれば、そのぶん2割特例を受けられる期間は短くなります。

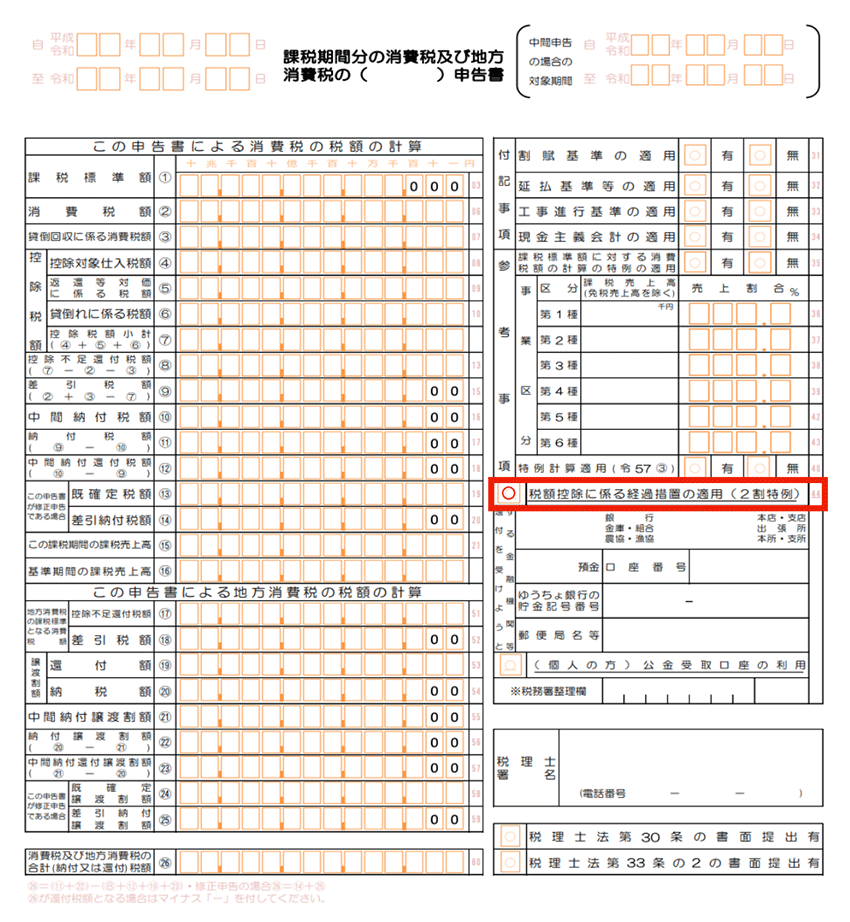

2割特例の申請方法

2割特例の申請は、消費税の確定申告書に「2割特例を受ける」と一文書き添えるだけです。事前申請などの面倒な手続きは一切不要です。「いちど2割特例を受けたらずっと受け続けなくてはいけない」といった制約もありません。

2割特例の申請方法 – 消費税申告書の記入例

なお、2割特例を受けるかは、消費税申告をするたびに任意選択できます。2割特例を受けないほうが有利な年は、あえて特例を受けずに通常の計算方法を選んでも構いません。

2割特例を適用するメリット

2割特例を適用する主なメリットは下記の3点です。本則課税や簡易課税制度を利用する場合と比較すると、節税効果や経理負担の軽減が期待できます。

- 節税できる

- 経理負担が軽減される

- 継続適用の縛りがない

① 節税できる

2割特例を活用すれば、消費税の納税額を大きく抑えられます。実際の仕入額に関わらず、消費税の納税額が「売上税額の2割」で済むためです。ただ、卸売業者や小売業者など、まれに2割特例を利用しないほうが節税できるケースもあります(詳しくは記事の後半で)。

② 経理負担が軽減される

2割特例を適用する場合は、受け取ったインボイスを保存しておく必要がありません(これは簡易課税制度でも同様)。また、業種に関わらず納税額を「売上税額 × 0.2」で算出できるので、複雑な税額計算をする手間も省けます。

③ 継続適用の縛りがない

簡易課税制度には「2年間は継続適用しないとダメ」というルールがありますが、2割特例にはこのような縛りがありません。そのため、レアケースではありますが「去年は2割特例を使ったけど、今年は簡易課税を利用しよう」という対応もできます。

2割特例の注意点

2割特例には前述したようなメリットがありますが、いくつか注意点もあります。2割特例を適用する場合には、以下のポイントに注意してください。

対象者が限定されている

記事の序盤で解説したように、2割特例を利用するにはいくつかの条件があります。たとえば、前々年(前々年度)の課税売上高が1,000万円を超えている個人事業主・法人や、資本金1,000万円以上の新設法人などは利用できません。

適用期間が限定されている

記事の中盤で解説したように、2割特例が利用できるのは「令和5年10月1日から令和8年9月30日までの日の属する課税期間」だけです。たとえば、個人事業主の場合は2026年分の消費税申告までしか利用できないので注意しましょう。

還付は受けられない

2割特例を適用する場合、消費税の還付は受けられません。「売上税額 < 仕入税額」となった場合でも、2割特例では「売上税額の2割」を納付することになります。とはいえ、そもそも消費税の還付はレアケースなので、あまり気にしなくてもOKです。

簡易課税の適用は別途届出が必要

2割特例は事前申請なしで適用できますが、簡易課税制度の利用には事前の届出が必要です。「2割特例と簡易課税のどっちを利用すべきか迷うなぁ…」という場合は、念のため簡易課税制度の届け出も提出しておきましょう。

2割特例を利用しないほうがよいケース

消費税額の計算方法は「本則課税・簡易課税・2割特例」の3種類に大別できます。大抵は「2割特例」が最も有利ですが、まれに「本則課税」や「簡易課税」のほうが有利になる場合があります。

- 本則課税で消費税の還付を受けられる場合

- 簡易課税で「みなし仕入率」が80%を超える場合

① 本則課税で多額の還付を受けられる場合

2割特例では消費税の還付を受けられないので、そのぶん損をします。たとえば、売上が200万円で、仕入れが500万円とします(いずれも税抜)。その場合は、本則課税と2割特例で、以下のように消費税額が異なります。

| 本則課税:売上200万円、仕入500万円の場合 |

|---|

| 売上200万円 × 税率10% = 売上税額20万円 仕入500万円 × 税率10% = 仕入税額50万円 売上税額20万円 - 仕入税額50万円 = マイナス30万円 → 消費税が30万円還付される |

| 2割特例:売上200万円の場合 |

| 売上200万円 × 税率10% = 売上税額20万円 売上税額20万円 × 一律20% = 4万円 → 消費税を4万円納付しないといけない |

② 簡易課税で「みなし仕入率」が80%を超える場合

「みなし仕入率」とは、ざっくりいうと「売上の◯%を仕入れとみなす」という仕組みです。卸売業の場合は、売上の90%を仕入れとみなせます。売上が税抜500万円として、簡易課税と2割特例を比較すると、以下のように消費税額が異なります。

| 簡易課税:売上500万円、みなし仕入率90%の場合 |

|---|

| 売上500万円 × 税率10% = 売上税額50万円 売上税額50万円 × みなし仕入率90% = 仕入税額45万円 売上税額50万円 - 仕入税額45万円 = 5万円 → 消費税を5万円納付すればよい |

| 2割特例:売上500万円の場合 |

| 売上500万円 × 税率10% = 売上税額50万円 売上税額50万円 × 一律20% = 10万円 → 消費税を10万円納付しないといけない |

上記のように、「①本則課税で消費税の還付を受けられる場合」や「②簡易課税のみなし仕入率が80%を超える場合」は、2割特例を選ぶとかえって不利になることがあるので注意しましょう。

インボイス制度のその他の経過措置・支援措置

インボイス制度には、様々な経過措置・支援措置が用意されています。2割特例以外の救済措置もしっかりチェックしておきましょう。

インボイス制度の経過措置・支援措置【一覧表】

| 80%控除の経過措置 | 免税事業者から仕入れてもあまり損しない |

|---|---|

| 2割特例 | 消費税の納税額が「売上税額の2割」で済む |

| 少額特例 | 1万円未満の取引ならインボイスは不要 |

| 返還インボイスの免除 | 1万円未満の少額な値引きや返品ならインボイス不要 |

| 持続化補助金の拡充 | 補助上限額が一律で50万円加算される |

| IT導入補助金の拡充 | 補助下限額が撤廃され、申請しやすくなった |

インボイス制度の救済措置まとめ – 支援措置は2割特例だけじゃない!

【おさらい】インボイス制度の激変緩和措置に関するQ&A

- インボイス制度の「2割特例」とは?

- 当面の間、消費税額は「売上税額の2割」だけでいいよ、とする制度。たとえば、売上600万円なら売上税額60万円のうち12万円を納付すればよい。

- 2割特例の対象者は?

- インボイス制度さえなければ免税事業者のままでいられたはずの個人・法人。前々年の売上が1,000万円以下であれば、概ね対象になると考えてよい。

- 個人事業主の場合、2割特例はいつまで受けられる?

- 最長で「2023年10月1日~2026年12月31日」の3年3ヶ月間。

- 法人企業の場合、2割特例はいつまで受けられる?

- 決算月によって異なる。9月決算なら、最長で「2023年10月1日~2026年9月30日」のちょうど3年間。8月決算なら、最長で「2023年10月1日~2027年8月31日」の3年11ヶ月間。

- いちど2割特例を受け始めたら、翌年以降も継続して受けないとダメ?

- そのような縛りはないので、消費税申告のたびに任意選択できる。

- 特例期間中に課税売上高が1,000万円を超えたらどうなる?

- 2割特例を受けられなくなる場合がある。たとえば、2023年の課税売上高が1,000万円を超えた個人は、その翌々年にあたる2025年1月1日~12月31日は2割特例を受けられない。

まとめ

2割特例とは、消費税の納税額が「売上税額の2割」で済む特例制度です。インボイス制度に伴って課税事業者になっても、2割特例を活用すれば消費税の納税額を抑えられます。

2割特例の重要ポイント

- インボイス制度でやむなく課税事業者になった事業者が対象

- 個人事業主でも法人でも利用できる

- 消費税の納税額を「売上税額 × 0.2」で計算できる

- 事前申請は不要(消費税の申告書に付記するだけ)

- 継続適用の縛りはなく、申告のたびに適用の有無を選べる

- 卸売業者などは2割特例を使わないほうがお得

個人事業主の場合は、2割特例の対象期間は「2026年分」の消費税申告までです。一方、法人企業は「2026年9月30日を含む事業年度」まで2割特例を利用できます。法人の場合は、決算月によって2割特例の対象期間が異なるので注意しましょう。