本記事では、2020年度の住民税について、2つの改正点を中心に解説します。令和2年度(2020年度)の住民税は、2020年6月中に納税通知書が届きます。2020年に納付すべき金額は、2019年分の所得に基づいて、各市区町村が決定します。

目次

主な改正点は2つ

2019年分の確定申告をしていれば、2020年の住民税は自動的に決定・通知されます。したがって、基本的には改正点を把握していなくても、住民税を納める上では問題ありません。2020年度の住民税から適用される改正点は、主に以下の2点です。

- 住宅ローン控除(=住宅借入金等特別控除)の控除期間が3年延長

- ふるさと納税における指定制度の創設

2020年度の住民税に関しては、それほど重要な改正はありません。住宅ローン控除によって住民税が減額されるのは、所得税から控除しきれなかったときだけです。ふるさと納税についても、総務省指定外の自治体に寄附をしなければ従来と変わりありません。

基礎控除の金額が33万円から43万円に増えるのは、来年度(2021年度)です。同時に、65万円の青色申告特別控除に新要件が追加されるなど、そのほかにも重要な税制改正が適用されますが、2020年度の住民税には関係ありません。

① 住宅ローン控除が3年延長

住宅ローン控除の期間が3年延長されます(10年→13年)。ただし、住宅を消費税率10%で取得し、その住宅に2020年12月31日までに入居した場合に限ります。消費増税による景気の冷え込みを緩和するための、あくまで一時的な措置ということです。

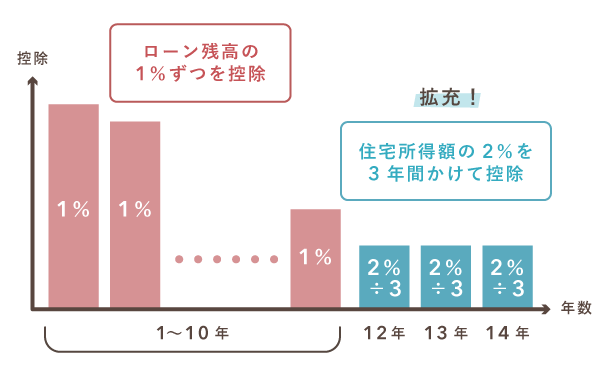

※1~10年目は、40万円(認定住宅は50万円)が控除上限となる

※11~13年目は、年末ローン残高(上限4,000万円)の1%が控除上限となる

住宅ローン控除は、年末のローン残高に応じて、通常は10年間にわたり毎年の税金が減額される制度です。基本的には所得税に適用され、場合によっては住民税も減額されます。ただし、細かな要件を満たす必要があり、控除可能な金額にも上限が設定されています。

住宅ローン控除が住民税に適用されるケースとは?

たとえば2020年度の住民税であれば、2019年分の所得税から控除しきれなかった金額があるときだけ、以下のように減額されます。つまり、住宅ローンの控除額が所得税額を上回った場合だけ、その分が翌年度の住民税から控除されるということです。

※住民税に適用される部分は、13万6,500円が上限

② ふるさと納税における指定制度の創設

2019年6月1日以降、総務大臣の指定する団体に寄附した分しか、控除が受けられなくなりました。これが「ふるさと納税指定制度」です。といっても、2019年に「不指定」の処分を受けた自治体は、以下の4自治体のみです。

- 大阪府 泉佐野市

- 静岡県 小山町

- 和歌山県 高野町

- 佐賀県 みやき町

2019年中に、上記の自治体を避けてふるさと納税をしていれば、2020年度の住民税には問題なく控除が適用されます。もちろん、2019年6月1日より前に行った寄附であれば、不指定処分を受ける前なので、上記自治体へのふるさと納税も有効です。

なお、指定自治体は毎年更新されます(基本的には10月1日に更新)。とはいえ、ふるさと納税をするときは、「ふるさとチョイス」などの各種ポータルサイトを経由する人が多いでしょう。このようなサイトには、不指定処分を受けた自治体は掲載されないので、利用者側はあまり神経質になる必要はありません。

>> ふるさと納税ポータルサイト – 総務省

(7月3日追記)2020年6月30日、最高裁判所は泉佐野市の「総務省による不指定処分は違法であり無効」とする訴えを認めました。総務省はこれを受けて、泉佐野市、高野町、みやき町の不指定を取り下げました。なお、小山町のみ、現時点では不指定のままです。

新型コロナの影響で徴収が猶予されることも

新型コロナ対応として特例的に、住民税の徴収が猶予される制度を設ける自治体も多いです。たとえば、東京都の場合は、以下の要件をどちらも満たして申請すると、無担保で猶予されます。延滞金もかかりません。

>> 都税における猶予制度 – 東京都主税局

- 1ヶ月以上にわたり、事業収入が概ね20%以上減少している

- すぐに税金を納めることが困難である

※2020年1月以前の収入減については、新型コロナの影響とは認められない

ちなみに、収入の減少幅が上記特例の要件を満たしていなくても、既存の猶予制度なら利用できる可能性があります(徴収の猶予、換価の猶予)。ただし、本人が病気になった場合であるなど、それぞれ別途要件が定められています。

基礎控除などが大きく変わるのは来年以降!

2021年度(令和3年度)の住民税からは、重要な税制改正が適用されます。以下の改正は、今年2020年度の住民税とは関係がないので、混同しないようにしましょう。

- 青色申告特別控除額が10万円、55万円、65万円の3段階になる

- 基礎控除額が10万円アップ

- 給与所得控除額が10万円ダウン

※ 基礎控除と給与所得控除の細かな変更点は省略

これまで65万円の青色申告特別控除を受けてきた個人事業主にとって、2021年2月16日~3月15日の期間に行う確定申告は要注意です。電子申告を行うなどの追加要件を満たさないと、控除額が55万円に減額されてしまいます。

また、これまで“一律33万円”であった基礎控除額が、“原則43万円”に改正されます。これによって、配偶者控除や扶養控除などの要件も少し緩和されます。といっても、確定申告をしていれば、自分で住民税の計算をすることは基本的にありません。

>> 令和3年度(2021年度)から適用の住民税改正

まとめ

令和2年度(2020年度)からの住民税改正は、主に「住宅ローン控除が3年延長」と「ふるさと納税指定制度の創設」の2つです。多くの人にとって重要な改正ではありません。2021年度から適用される重要な改正と混同しないようにしましょう。

住民税の主要な改正点

| 2020年度 | 2021年度 |

|---|---|

|

|

住宅ローン控除の3年延長は、消費増税に伴う一時的な措置です。消費税が8%から10%に引き上げとなったため、その差額2%分を、11~13年目の控除により補填するという趣旨です。つまり、この措置による節税効果を実感できるのは10年先ということです。

ふるさと納税指定制度がスタートし、「総務省が認めた自治体にしかふるさと納税ができない」というルールになりました。といっても、通常の手順でふるさと納税をしていれば、そうそう不都合が生じることはありません。

新型コロナの影響で納付が困難な場合

平時でも、きちんと役所に事情を説明すれば、納付の猶予などによって柔軟に対応してもらえる場合が多いです。新型コロナの影響であればなおさらです。よほど家計の状態がひどければ、住民税などの地方税なら減額・免除してもらえる可能性もあります。