2023年度(令和5年度)の住民税の改正点をまとめました。今回の改正は、主に「住宅ローン控除」や「セルフメディケーション税制」を利用する人が対象です。2023年度の住民税は「2022年分の所得」に基づいて算出され、2023年の6月から納付します。

目次

住民税の改正点【2023年度から適用】

2023年度(令和5年度)の住民税から、下記の3点が変更となります。本記事では主な変更点に絞って、わかりやすく解説しています。

「住宅ローン控除」は、住宅ローンなどがある人を対象として、所得税や住民税が軽減される制度です。この適用期限が、2025年末まで延長されました。ただ、控除額などが変更されており、納税者にとってはやや不利な改正となっています。

「セルフメディケーション税制」は、対象医薬品の購入を申告することにより、所得税や住民税が軽減される制度です。これが延長され、2027年度の住民税まで適用可能になっています。対象市販薬のラインナップも増えているようです。

2023年1月1日時点で18才~19才の人は、2023年度の住民税から「成年」として扱われます。まだ学生であっても、アルバイト代などの給与が年間100万円を超えると、18才以上の成年なら住民税が課税されると考えましょう。

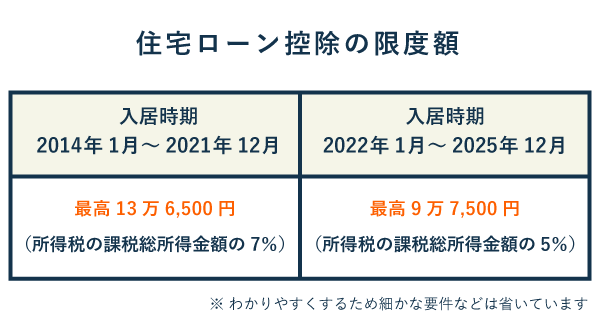

① 住宅ローン控除の改正

「住宅ローン控除」により住民税の減額(=控除)を受ける場合は、一定の限度額が定められています。2022年以降に入居した場合、原則的には最高でも「9万7,500円」しか住民税が軽減されなくなります(一部例外あり)。

加えて、「課税総所得」が195万円未満のときはさらに限度額が低くなります(課税総所得 × 5% = 控除限度額)。たとえば、課税総所得が100万円だとしたら、最高でも5万円しか軽減できません。

「課税総所得」を確認するには、所得税の確定申告書を見ればOKです(上図左の赤枠)。一方、勤め先が1ヶ所のみで、そもそも確定申告をする必要がなかった会社員などは、会社から受け取った源泉徴収票で確認できます(上図右の赤枠)。

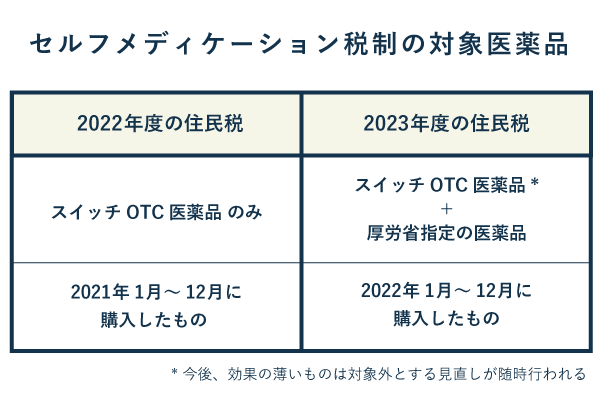

② セルフメディケーション税制の改正

2022年分の確定申告でセルフメディケーション税制を利用していれば、自動的に2023年度の住民税にも反映されます。なので、改めて要件などを確認する必要はありません。詳細が気になる方は、以下の説明をごらんください。

2023年度の住民税からは、上表のように対象医薬品が拡充されています。厚生労働省が指定した市販薬であれば、スイッチOTC医薬品でなくても対象になります。(スイッチOTC医薬とは、医療用から転用された市販薬のこと)

市販薬のパッケージに下図の「共通識別マーク」があれば、セルフメディケーション税制の対象と考えてOKです。

![]()

対象医薬品のラインナップは年によって入れ替わることがあるので、製造日が古い場合などは注意しましょう。

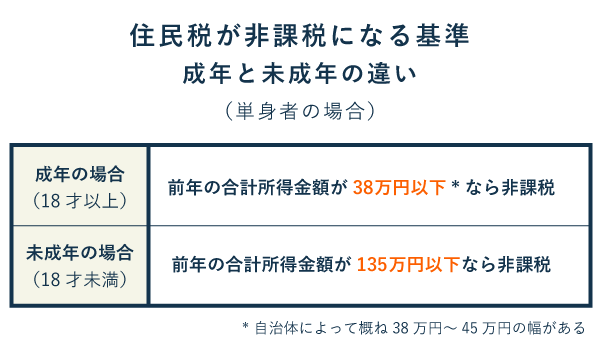

③ 成年年齢の引き下げ

住民税が非課税になる要件は、成年と未成年で異なります。もちろん未成年のほうが非課税になりやすいです。以下の比較表は、非課税となる基準をわかりやすく単純化したものです。

「合計所得金額」というのは、いわゆる「年収」とはちょっと違います。アルバイトや会社員で確定申告をする必要がなかった場合は、源泉徴収票を見ればOKです。所得税の確定申告を提出済の個人事業主などは、その控えを見るのが手っ取り早いでしょう。

目安としては、アルバイトをしている18才の大学生であれば、年間のバイト代が大体93万円以下なら非課税になると思っていいでしょう(月あたりにすると7万5千円ぐらいが目安です)。

一方、17才の高校生なら「未成年」なので、年間のバイト代が204万3,999円以下であれば基本的には非課税となります。ちなみに、2023年1月1日時点で18才未満となるのは、2005年1月3日以降に生まれた方です。

2023年度の改正点まとめ – 良い点・悪い点

2023年度(令和5年度)の住民税改正は、主に「住宅ローン控除」と「セルフメディケーション税制」に関するものです。また、民法改正による成年年齢の引き下げも影響しています。下表に、各個人にとってのよい点・わるい点をまとめておきます。

住宅ローン控除の改正については、良い面・悪い面の両方があります。制度が継続すること自体は、多くの人にとって喜ばしいと考えられますが、控除限度額が引き下げられるなど、内容的にはやや渋くなっています。

セルフメディケーション税制に関しては、基本的には納税者にとって有利な改正と言えます。制度も存続しますし、対象となる医薬品も拡充されます。今後、対象医薬品のラインナップが変わる可能性があるので、そこだけ注意しましょう。

成年年齢の引き下げにより、18才・19才の人は従来より住民税の非課税判定において不利になります。年齢は2023年1月1日時点で判定され、2005年1月3日以降に生まれた方は18才未満の未成年となります(2023年度の住民税の場合)。