目次

個人事業税の計算方法

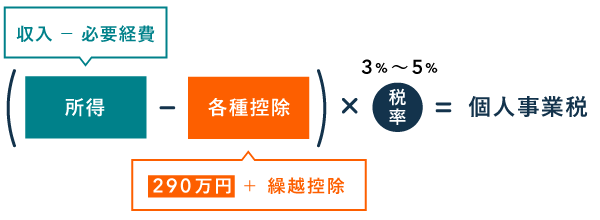

個人事業税の基本的な計算方法は、下図のとおりです。

確定申告をしていれば自治体から税額のお知らせが届くので、自分で計算する必要はありません。また、年間の所得が290万円以下なら、基本的に税額は生じません。

ざっくり税額を把握するだけなら、上記の式だけで十分です。ただ、正式な計算式はもうすこし複雑です(下図)。

この計算式を理解するには、「所得」と「各種控除」の考え方をきちんと把握する必要があります。順番に説明していきましょう。

「所得」の計算方法

ここでは「個人事業税における所得」の計算方法について説明します。基本的な考え方は「所得税における事業所得」と同じですが、以下のような相違点があります。

| 個人事業税における所得 | 所得税における事業所得 | |

|---|---|---|

| 青色申告特別控除 | 適用できない | 適用できる |

| 青色事業専従者給与 | 経費にできる* | 経費にできる |

| 白色事業専従者控除 | 適用できる* | 適用できる |

* ただし、法定業種の業務に従事した部分のみ

「青色申告特別控除が適用できない」ことだけ押さえておけば、ひとまず問題ありません。専従者給与・控除については、複数の事業を営んでいなければ、所得税の計算と同じように差し引いてOKです。

「各種控除」の計算方法

- 「事業税控除」は、すべての事業主に適用される

- 「繰越控除」は、一定の赤字がある事業主にのみ適用される

「事業主控除」- 基本290万円を所得から差し引ける

事業主控除の金額は、基本的に一律「290万円」です。ただし、営業期間が1年未満の場合は月割りで計算します。たとえば、営業期間が半年なら「290万円 ÷ 2 = 145万円」です。

「繰越控除」- 赤字を所得から差し引ける

| 損失の繰越控除 | 被災事業用資産の 損失の繰越控除 |

譲渡損失の控除と 繰越控除 |

|---|---|---|

| 青色申告者が営む事業で 赤字が出たとき |

白色申告者の事業用資産が災害などで損害を受け 赤字が出たとき |

事業用資産を譲渡して 赤字が出たとき |

過去3年分の事業について、上記のいずれにも該当しない人は事業主控除額(基本290万円)が「各種控除」の金額になります。

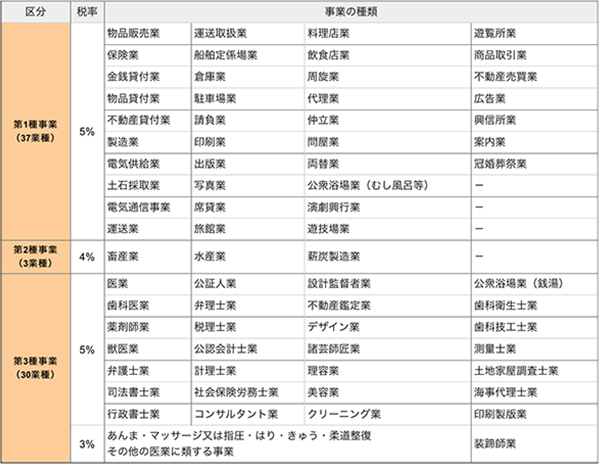

「税率」は5%が基本

個人事業税の税率は、下表の通り、ほとんどの業種で5%です。たとえば「物品販売業」や「請負業」も税率5%です。

大抵の事業は、上記の70業種(= 法定業種)のいずれかに該当するでしょう。例外として、もし法定業種のいずれにも該当しなければ、個人事業税は課税されません(非課税所得)。

法定業種に該当するかどうかの線引きはあいまいで、明確な基準は設けられていません。最終的には、各自治体が事業の実態を見て判断します。

計算例① 納めなくてよいケース

- 収入350万円

- 必要経費100万円

- 広告業

上記のようなケースでは、個人事業税は納めずに済みます。実際に計算してみましょう。

- 350万円(収入)- 100万円(必要経費)= 250万円(所得)

広告業は法定業種に該当しますから、個人事業税の課税対象です。しかし、290万円の事業主控除を適用できるので、税額は結局0円となります。

計算例② 納めなくてはならないケース

- 収入1,000万円

- 必要経費600万円

- 製造業

こちらのケースでは、個人事業税を納めなくてはなりません。計算は下記の通りです。

- 1,000万円(収入)- 600万円(必要経費)= 400万円(所得)

- 400万円(所得)– 290万円(事業主控除)= 110万円

- 110万円 × 5%(製造業の税率)= 5万5,000円

よって、この場合の個人事業税は5万5,000円です。なお、この確定額に100円未満の端数がでる場合には「切り捨て」の処理を行います。100円未満なので、99円までを切り捨てできるということです。

まとめ

個人事業税は、業種に応じた税率により課税されます。税額は、以下の計算式で算出します。

計算の際、以下のポイントに注意しましょう。

- 青色申告特別控除は適用できない

- 専従者給与(控除)は差し引いてよい*

- 事業主控除290万円は、営業期間で月割りにする

- 確定金額の100円未満は切り捨て処理する

* ただし、法定業種の業務に従事した部分のみ

新規開業したばかりの事業主は、年間の所得が290万円以下でも、個人事業税の対象になる場合があるので注意しましょう。

{kind=link}