目次

固定資産税とは

固定資産税とは、土地・家屋を保有している人や、一定の「償却資産」を保有している事業者が納める税金です。税額は1月1日を基準として計算され、資産の所在地(市区町村)に対して納めます。

事業用のパソコンやオフィス家具など、償却資産を持っている事業者(個人事業主・法人)は、自ら市区町村へ申告する必要があります(詳しくは後述)。

固定資産税は地方税です。そのため、税率や納付時期は、地域によって異なります。各市区町村から納付書が届くので、それに従って納付すればOKです。

固定資産税の「免税点」

保有する資産の評価額を合計しても、下表の金額未満であれば、固定資産税はかかりません。この判定基準を「免税点」ともいいます。

| 土地 | 家屋(かおく) | 償却資産 |

|---|---|---|

| 30万円 | 20万円 | 150万円 |

「土地」「家屋」に関しては、免税点を超えてしまうケースが大半でしょうし、通常は自ら評価額を計算する必要もありません。ですから、本記事では説明を省きます。

償却資産の「評価額」

「償却資産」の評価額は、取得価額(本体価格 + 送料などの諸費用)を基準に、毎年徐々に減少していきます。下図の通り、前年を上回ることはありません。

※ 上図は、耐用年数4年として計算した場合

- 償却資産の評価額は、時価(その時の市場価格)ではない

- 取得してすぐでも、必ず「取得価額 > 評価額」となる

- 所得税の減価償却における「定額法」とは計算方法が異なる

基本的には「前年の評価額 × 減価残存率 = 当年の評価額」です(ただし、初年度のみ特殊な計算が必要)。一見、所得税の確定申告で行う減価償却費の計算と似ています。しかし、計算式が異なるので注意しましょう。

固定資産税の計算方法

基本的には、評価額の合計金額(課税標準額)に、1.4%の税率をかけたものが固定資産税額になります。

- 固定資産税の計算式

- 評価額の合計 = 課税標準額(1,000円未満切り捨て)

課税標準額 × 税率 1.4%* = 固定資産税額(100円未満切り捨て)

* 税率は地域によって異なる場合がある

固定資産税の納付額は、自治体から通知されます。納税者がみずから計算する必要はありません。

固定資産税の申告・納付

| 土地・家屋 | 償却資産 |

|---|---|

| 申告は不要 | 申告が必要 |

|

|

「償却資産」の評価額が、その年の1月1日時点で合計150万円未満の場合、償却資産の税金は課されません。ただ、金額が少なくても原則としては申告が必要です。原則1月1日~1月31日の間に、市区町村へ申告書を提出します(eLTAXによる電子申告も可能)。

固定資産税の申告・納付スケジュール

固定資産税は「土地・家屋」と「償却資産」のどちらも、原則として4期に分けて納付します。納税通知書とともに「納付書」が届き、期日や税額などもそれらに記載されています(地域によって、都市計画税と合算されます)。

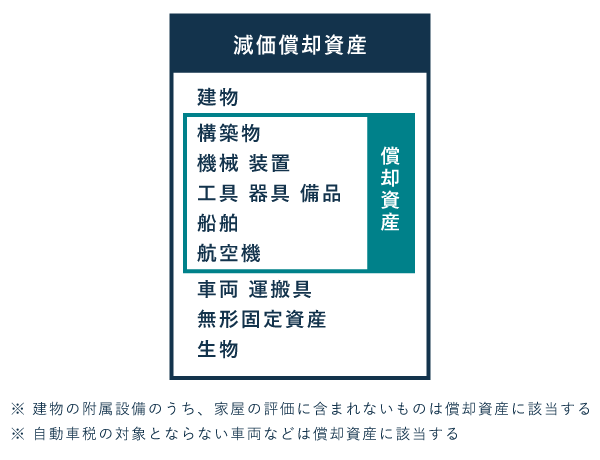

減価償却資産と償却資産の違い

「償却資産」は、「減価償却資産」の一部にすぎません。以下のいずれかにあてはまるものは、償却資産には含まれません。

償却資産に含まれないもの

- 無形固定資産(アプリ、商標権など)

- 自動車税、軽自動車税の課税対象となるべき資産

- 自動車税、軽自動車税の課税対象となるべき資産

- 10万円未満の「少額の減価償却資産」

- 10万円以上20万円未満の「一括償却資産」

- 20万円未満の「リース資産(借用資産)」

たとえば、50万円のソフトウェアは、物理的な形を持たない「無形固定資産」です。これを事業用に保有していても、固定資産税における「償却資産」には該当しません。

減価償却の用語整理 – 減価償却資産・繰延資産・償却資産の違い

まとめ

| 土地・家屋 | 償却資産 | |

|---|---|---|

| 対象者 | 対象資産を保有する人 (個人・個人事業主・法人) |

対象資産を保有する事業者 (個人事業主・法人) |

| 対象範囲 |

|

|

| 免税点 | 土地30万円、家屋20万円 | 合計150万円 |

| 申告の要否 | 不要 | 必要 |

| 税率 | 基本1.4%(地域により異なる場合がある) | |

固定資産税の「申告」は、償却資産を保有する事業者(個人事業主・法人)だけが行います。事業を行っていない個人は、申告する必要がありません。

償却資産の申告期間は原則1月1日~1月31日で、市町村の窓口で行います。その後、自治体が固定資産税の税額を決定し、納税者へ通知します。通知時期は地域によって異なり、大体4月~5月に通知書が郵送されます(東京都23区は6月)。