所得税の確定申告期限日は原則「3月15日」です。期限までに所得税の確定申告と納付を済ませましょう。このほか、贈与税や消費税の納付期限日も3月に設定されています。

目次

3月に納める税金には何がある?

個人事業主が3月に納める主な税金は、以下のとおりです。

個人事業主が3月に納める主な税金

| 対象となる事業主 | 納付期限日 | |

|---|---|---|

| 所得税 (確定申告分) | 多くの個人事業主 | 3月15日 |

| 贈与税 | 個人から110万円以上の財産の贈与を受けた人など | 3月15日 |

| 消費税 (確定申告分) | 前々年の課税売上高が1,000万円超の人など | 3月31日 |

納付期限日が土日祝日にあたる場合は翌平日に繰り越し

上記の税金は、いずれも自ら申告と納付が必要です。所得税と贈与税は「3月15日」までに、消費税は「3月31日」までに申告と納付を済ませましょう。

社会保険料は毎月納付する

個人事業主は「国民年金」や「国民健康保険(国保)」といった社会保険料を、自分で納付しなくてはなりません。国民年金は毎月、国保はだいたい年間8~10回払いで納付します。

なお、3月は国保の納付が不要な自治体もあります。具体的な納付時期や納付回数は、地域によって異なります。

>> 個人事業主の社会保険料について

所得税(確定申告分)

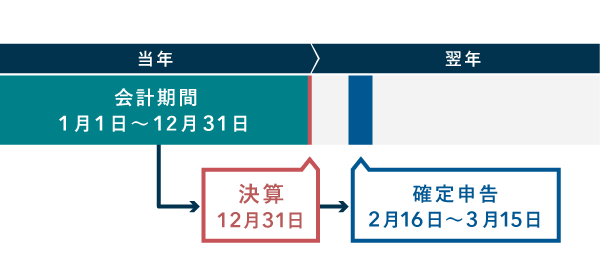

個人事業主は1年間の会計結果をまとめ、原則として翌年2月16日~3月15日に確定申告します。この期間中に、確定申告書類の提出と「所得税」の納付を済ませましょう。

通常の納付期限日は、確定申告の期限日と同じ「3月15日」です。ただし、口座からの振替納税を選んだ場合、引き落としは約1ヶ月後に行われます。具体的な日付は毎年異なります。

所得税の納付方法

| 窓口納付 (現金のみ) |

税務署や銀行の窓口で、納付書を使って納付する |

|---|---|

| コンビニ納付 (現金のみ) |

コンビニのレジで、専用の納付書を使って納付する |

| 振替納税 | 指定した預貯金口座から口座振替で納付する |

| クレジットカード 納付 |

専用サイトからクレジットカード決済で納付する |

| 電子納税 | e-Taxを利用して、口座振替・ネットバンキング・ATMから納付する |

振替納税を選択する場合、事前に依頼書の提出が必要です。また電子納税の場合も、あらかじめ「e-Tax」の利用開始手続きを済ませておく必要があります。

贈与税

贈与税は、個人からもらった「財産」の総額が、年間110万円を超えたときに納める税金です。ここでいう「財産」には、お金だけでなく、モノや不動産なども含まれます。対象者は、2月1日~3月15日のあいだに申告と納付を行いましょう。

贈与税の概要

| 対象者 | もらった財産*の総額が、年間110万円を超えた人 (原則) |

|---|---|

| 申告・納付期間 | 財産をもらった年の翌年2月1日~3月15日 |

| 税率 | 10%~55%(課税価格に応じて異なる) |

| 財産の具体例 | ・現金 ・預貯金 ・株式 ・土地、不動産 ・自動車 |

* 会社などからもらった財産は対象外

年間110万円以下なら非課税

贈与税には「110万円」の基礎控除があります。したがって、もらった財産の総額が年間110万円以下なら、贈与税は課されません。また、親族から受け取った生活費や教育費など、そもそも「もらった財産」にカウントしない金額もあります。

納付期限日

贈与税の申告・納付期限日は、原則として「3月15日」です。所得税の確定申告と時期がかぶっているので、贈与税がある人は一緒に納付を済ませるとよいでしょう。

納付方法

所得税と同様に、基本的には好きな納付方法を選択できます。ただし、口座振替による「振替納税」は、贈与税では利用できません。

>> 国税の納付方法について詳しく – 所得税・消費税・贈与税など

消費税(確定申告分)

消費税の「課税事業者」は、原則として「1月1日~3月31日」に消費税の確定申告と納付を行います。ただ、下記の両方を満たす事業主は「免税事業者」に該当するので、消費税の申告・納付を行う必要がありません。

免税事業者の要件(両方とも満たすと該当)

- 前々年の課税売上高が1,000万円以下である

- 特定期間の課税売上高と「その間に支払った給与」のどちらかが1,000万円以下である

※個人事業の場合「特定期間」とは「前年1月1日~6月30日」のこと

基本的には「前々年の売上」を基準に考えるので、少なくとも開業から2年間は納付義務がないと考えてOKです。「特定期間」における課税売上と支払給与の“両方”が1,000万円を超えるとアウトですが、個人事業主の場合、そのようなケースは稀だと言えます。

>> 免税事業者と課税事業者の違い

納付期限日

消費税の納付期限日は「3月31日」です。課税事業者は、この日までに消費税の申告と納付を済ませましょう。なお、所得税と同じく、振替納税の場合は振替日が法定納期限の約1ヶ月後になります。

納付方法

消費税の納付方法は、基本的に所得税と同様です。複数ある納付方法の中から好きな方法を選択し、期日までに納付を済ませましょう。

>> 国税の納付方法について詳しく – 所得税・消費税・贈与税など

青色申告承認申請書の提出は3月15日まで

はじめて青色申告をする人は、事前に「青色申告承認申請書」を税務署へ提出しておく必要があります。申請書の提出期限は、申告の対象となる年の「3月15日」です。ただし新規開業の場合は、開業日から2ヶ月以内に提出すればよいことになっています。

| 原則 (白色申告から切り替える場合など) |

新規開業時 |

|---|---|

|

|

たとえば、2021年分の確定申告(2022年2月16日~3月15日に行う確定申告)を青色で行うには「2021年4月15日(木)」までに申請書の提出が必要でした(2021年は新型コロナの影響で期限が延長された)。

確定申告の時期になってから申請書を提出しても、その年に行う確定申告の方法は変更できないので注意しましょう。なお、一度申請書を提出したら、翌年以降は自動的に青色申告が適用されるので、毎年提出する必要はありません。