本記事では、インボイス制度が導入された2023年10月1日から、経過措置が終わって完全移行するまでのスケジュールを詳しく解説します。2026年と2029年が大きな節目となります。

ここまでのインボイス特集

>> インボイス制度とは?5分でわかる要点【免税事業者のインボイス特集①】

>> インボイス制度で免税事業者はどうなる?【免税事業者のインボイス特集②】

>> 課税事業者になったほうがいい?【免税事業者のインボイス特集③】

>> 免税事業者が発行する請求書【免税事業者のインボイス特集④】

>> 課税事業者が発行する請求書【免税事業者のインボイス特集⑤】

目次

インボイス制度はいつから始まる?

インボイス制度は、2023年(令和4年)10月1日から導入されました。消費税の課税事業者は、仕入先などから「インボイス(適格請求書)」と呼ばれる請求書を受け取らないと、消費税を納付する際に損をする場合があります。

| 2023年9月まで | 2023年10月から | |

|---|---|---|

| 課税事業者 | インボイスをもらえなくても 問題ない |

インボイスをもらえないと 消費税で損をする* |

| 免税事業者 | インボイスをもらえなくても 問題ない |

インボイスをもらえなくても 問題ない |

* 簡易課税を選択している場合などは除く

ただし、消費税の免税事業者はインボイスを発行できません。2023年10月以降は、取引先から「請求書はインボイスでよろしく」と言われる可能性がありますが、免税事業者は対応できないわけです。その結果、課税事業者から取引を敬遠される可能性があります。

インボイス制度の導入スケジュール

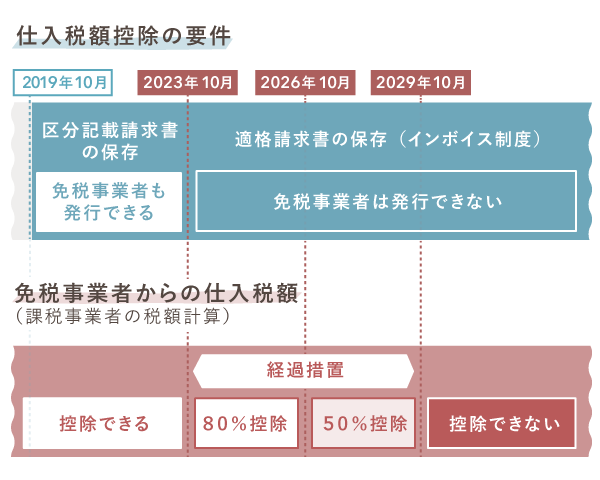

インボイス制度は2023年10月1日から導入されましたが、2023年10月1日から2029年9月30日までは「経過措置」が設けられています。経過措置の期間中は、免税事業者からの仕入れも仕入税額控除の対象になります。

インボイス制度において、重要な節目は「2023年10月」「2026年10月」「2029年10月」の3つです。これらのタイミングで仕入税額控除の割合が変わり、課税事業者は免税事業者から仕入れをした場合の税負担が増えていきます。

インボイス制度が始まった現在でも、要件を満たしていれば免税事業者のままでいることは可能です。しかし、課税事業者からすれば、免税事業者からの仕入れでは結果的に損をすることになります。課税事業者との取引を継続したいなら、それをカバーするための対策を講じなくてはなりません。

ちなみに「簡易課税制度」を適用している課税事業者は、売上税額から、業種ごとに一定の仕入税額を差し引いて納税額を算出します。このような課税事業者は、実際の仕入税額が納税額に影響しないため、今後も免税事業者からの仕入れを続ける可能性が高いです。

- インボイス制度の特例 – 2割特例と少額特例

- 上記の経過措置に加えて、2023年度の税制改正で「2割特例」と「少額特例」が設けられました。これにより、しばらくは課税事業者の納税負担や事務負担がさらに軽減される見込みです。

【現在】軽減税率制度の導入以降

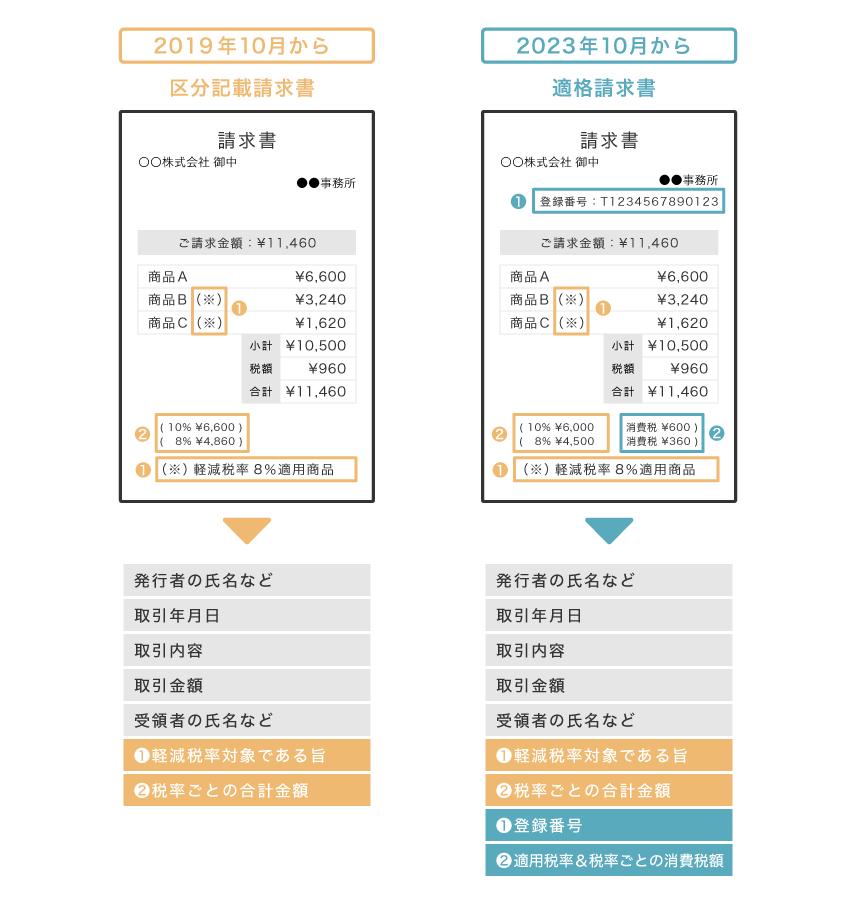

2019年10月に軽減税率制度が導入されて以降、原則として「区分記載請求書等の保存」が仕入税額控除を受けるための要件となりました。課税事業者は区分記載請求書を保存していないと、仕入時に支払った消費税額を納税時に控除できません。

区分記載請求書とは?

区分記載請求書とは、従来の請求書様式に以下のような記載項目を追加した請求書のことです。免税事業者でも発行できるため、ひとまず課税事業者との取引に支障はありません。なお、同等の内容を記載したレシートや領収書で代用することもできます。

ちなみに、区分記載請求書の発行は義務ではありません。受け取る側も、不足している記載項目があったら、自分で必要事項を書き足すことができます。とはいえ、取引相手の手間を考慮して、始めから必要事項を記載した区分記載請求書を発行するのが一般的です。

【2023年10月】インボイス制度の導入(経過措置あり)

2023年10月1日からインボイス制度が導入され、原則として「適格請求書等の保存」が仕入税額控除の要件になります。しかし、免税事業者は適格請求書を発行できないため、課税事業者は免税事業者に支払った消費税額を控除できなくなります。

ただ、2026年9月までは、適格請求書のない取引で支払った消費税額についても80%は控除が可能です(インボイス制度の経過措置)。「適格請求書」の代わりに「区分記載請求書」を保存していることが要件です。

経過措置の間、たとえば免税事業者から10万円分の仕入れをして、消費税相当額10,000円を支払ったとします。この場合、その80%にあたる8,000円が仕入税額控除の対象になります。つまり課税事業者は、後に納付する消費税額から8,000円を差し引くことができます。

適格請求書とは?

適格請求書とは、現行の区分記載請求書に、以下のような項目を追加した請求書のことです。記載が必要な「登録番号」を取得できるのは課税事業者だけであり、免税事業者は適格請求書を発行できません。

【2026年10月】経過措置の変わり目

2026年10月1日から、経過措置の内容が切り替わります。これ以降、「適格請求書」のない取引で支払った消費税は、その50%しか仕入税額控除の対象になりません(こちらも「区分記載請求書」の保存は要件)。

たとえば、課税事業者が免税事業者からの仕入れで消費税相当額10,000円を支払った場合でも、納税額の計算において控除できるのは5,000円だけです。残りの5,000円分、課税事業者は損をすることになります。

課税事業者からすれば、控除額が減るぶん、免税事業者からの仕入れが割高になるということです。免税事業者のままで課税事業主の顧客を呼び込みたければ、今まで以上に商品の価格やクオリティを突き詰めて、競合との差別化に努める必要があります。

【2029年10月】インボイス制度への完全移行

経過措置が2029年9月末日で終了し、いよいよインボイス制度が本格的にスタートします。これ以降、適格請求書のない取引で支払った消費税は、いっさい仕入税額控除の対象になりません。

2029年10月以降、課税事業者が免税事業者から仕入れをすると、その仕入れにかかる消費税相当額を実質的にまるごと損することになってしまいます。

インボイス制度へ完全移行すると、免税事業者のままで値引き対応を行うよりも、課税事業者になったほうが利益を確保できるケースも多いでしょう。特に、課税事業者を主な顧客とする事業の場合は、遅くともこの辺りを目処に、自身も課税事業者となることを検討しましょう。

インボイス制度に完全移行するまでの準備

免税事業者は「免税事業者のままでいる or 課税事業者になる」を判断して、インボイス制度への対応を進めなければいけません。以下では、インボイス制度に完全移行するまでに済ませておく準備を解説します。

- インボイス制度の仕組みを知る

- 課税事業者になるか判断する

- 適格請求書発行事業者の登録申請をする

- インボイス制度対応の会計ソフトを導入する

① インボイス制度の仕組みを知る

インボイス制度に対応するために、まずはインボイス制度の仕組みをしっかり理解しておきましょう。制度内容の理解が不足していると、それが原因で不利な取引を強いられたり、場合によっては取引を打ち切られる可能性もあります。

インボイス制度とは?5分でわかる要点まとめ

② 課税事業者になるか判断する

免税事業者は、課税事業者になるかどうかを判断しなければなりません。インボイスの登録は義務ではないので、免税事業者のままでいることも可能です。ただし、その場合は課税事業者から取引を敬遠される可能性があることを頭に入れておきましょう。

一方、課税事業者になると消費税の納税義務が発生します。また、すぐには免税事業者に戻れないため、課税事業者になるかどうかはしっかり考えて検討しましょう。

③ 適格請求書発行事業者の登録申請をする

課税事業者になると決めたら、適格請求書発行事業者の登録申請をしましょう。

| 主な提出書類 | ・適格請求書発行事業者の登録申請書 ・本人確認書類(窓口での提示でも可) |

|---|---|

| 提出先 | 所轄の税務署 |

| 提出方法 | 税務署へ持参 or 郵送 (e-Taxでのオンライン申請も可能) |

>>「適格請求書発行事業者」の登録方法を詳しく!申請方法や期限など

④ インボイス制度対応の会計ソフトを導入する

課税事業者になってインボイスを扱うようになると、インボイス関連の経理業務が必要になります。インボイス制度に対応した会計ソフトを導入しておけば、簡単にインボイスを発行できるだけでなく、帳簿付けや請求書の保存業務も効率化できます。

インボイス対応のおすすめ会計ソフト比較一覧【個人事業主向け】

インボイス制度の支援措置もチェックしておこう

インボイス制度は2023年10月から開始されましたが、制度導入による急激な変化を抑えるために様々な措置が用意されています。本記事で紹介した「80%控除・50%控除」の経過措置もその一部ですが、その他に下記のような支援措置もあります。

インボイス制度の主な支援措置

| 2割特例 | 課税事業者になっても、納める消費税が「売上税額の2割」で済む |

|---|---|

| 1万円未満の少額特例 | 1万円未満の取引ならインボイスを受け取っていなくても問題ない |

インボイス制度の救済措置は、今後も更新されていく可能性があります。しっかりとチェックしておきましょう。

まとめ

インボイス制度の導入とその経過措置によって、免税事業者と取引をする課税事業者の仕入税額控除は、段階的に減少します。免税事業者に支払う消費税が徐々に控除対象から外れるため、課税事業者は免税事業者からの仕入れを控えることが予想されます。

免税事業者は、「適格請求書発行事業者の登録申請書」を提出することで自ら課税事業者になることもできます。あえて課税事業者になるか、免税事業者のままでいるか、選択が迫られています。

「適格請求書発行事業者」の登録申請について

免税事業者が課税事業者になると、当然ながら消費税の納付義務を負うことになります。これが課税事業者になることのデメリットです。一方で、免税事業者のままでいると課税事業者との取引が減少するリスクを負います。免税事業者は「課税事業者選択届出書」を前に、この2つを天秤にかけて検討することになります。

自営百科では、消費税の免税事業者向けに、インボイス制度について特集を組んでまとめています。インボイス制度に関するその他の記事は、下記のとおりです(本記事は⑥)。