インボイス制度により、免税事業者は課税事業者とのビジネスにおいて不利になったと言われています。これを受けて、課税事業者になることを前向きに検討している方も多いでしょう。そういった方を対象に、課税事業者として発行すべき請求書の種類をまとめました。

ここまでのインボイス特集

>> インボイス制度とは?5分でわかる要点【免税事業者のインボイス特集①】

>> インボイス制度で免税事業者はどうなる?【免税事業者のインボイス特集②】

>> 課税事業者になったほうがいい?【免税事業者のインボイス特集③】

>> 免税事業者が発行する請求書【免税事業者のインボイス特集④】

目次

仕入税額控除の要件を満たす請求書の変遷

軽減税率制度の導入に伴い、仕入税額控除の要件が変わりました。課税事業者が仕入税額控除を受けるとき、2023年10月から「適格請求書」を保存することが基本的な要件となっています。

請求書の発行が可能な事業者と対象期間について

| 従来の請求書 | 区分記載請求書 | 適格請求書 | |

|---|---|---|---|

| 請求書 |  |

|

|

| 発行可能な 事業者 |

|

|

|

| 仕入税額控除の 対象期間 |

2019年9月まで | 2019年10月から 2023年9月まで※ |

2023年10月から |

※ 2029年9月まで、免税事業者からの仕入に対する経過措置あり

2023年10月以降も、「区分記載請求書」はすべての事業者が発行できます。ただし、課税事業者にとって「区分記載請求書」は仕入税額控除を受ける際に不利なので、できるだけ「適格請求書」を受け取ったほうがよいです。

2023年10月から導入されたインボイス制度(正式名称:適格請求書等保存方式)のもとでは、原則として「適格請求書の保存」が要件となります。これを発行できるのは課税事業者だけです。

本記事では、インボイス制度をきっかけに課税事業者になることを決めた免税事業者向けに、今後どういった請求書を発行すればよいのかを整理しています。

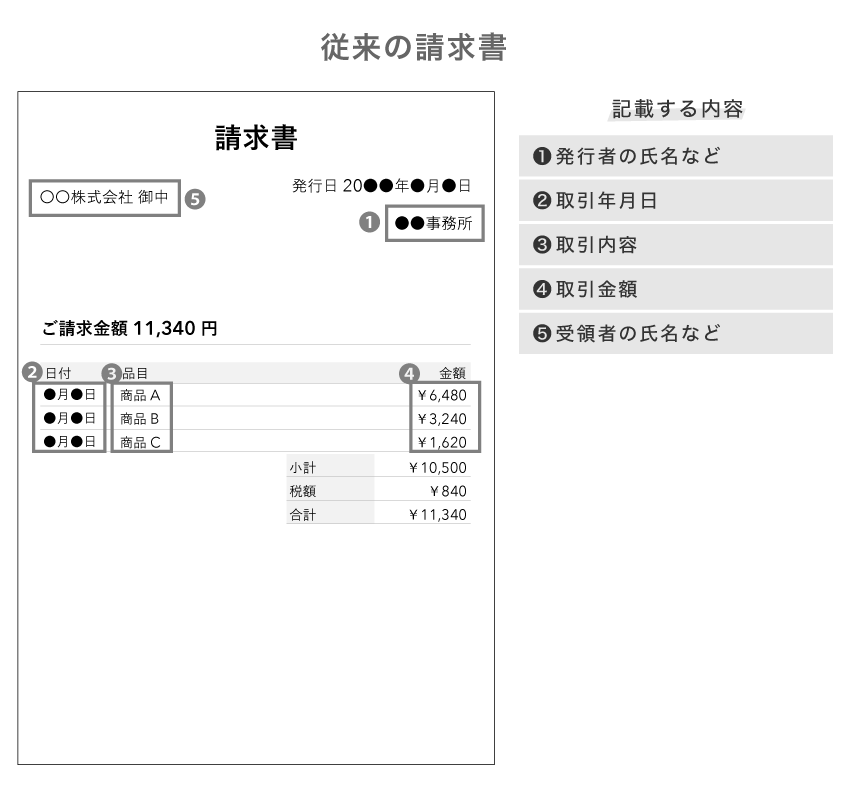

【~2019年9月】従来の請求書

軽減税率制度が施行される前、つまり2019(令和元)年9月30日までは以下のような請求書を発行していました。当時、消費税率は8%のみであったため、請求書に税を区分して記載する必要がなく、現在と比べるとシンプルな様式でした。

請求書のフォーマットは法的に定められているわけではなく、基本的には上記の①~⑤の項目が記載されていれば認められていました。

なお現在でも、上のような請求書の発行が禁止されているわけではありません。ただ、取引先が仕入税額控除を受けることを考えると、次で説明する「区分記載請求書」を発行するほうが親切です。

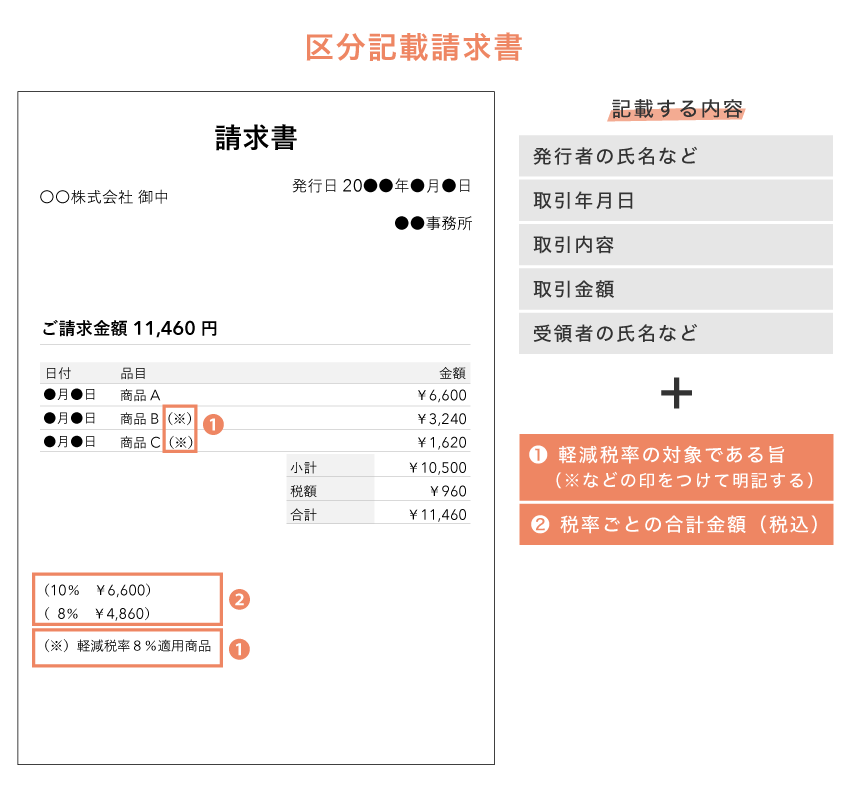

【現在】区分記載請求書

軽減税率制度の実施に伴って、2019(令和元)年10月から「区分記載請求書等保存方式」が導入されました。この制度では、従来から記載していた情報のほかに、どれが軽減税率の対象商品なのかを記載した「区分記載請求書」の発行が求められました。

上記の①と②を従来の請求書に追加したものを「区分記載請求書」と呼びます。請求書の受領者が仕入税額控除を受けるためには、原則として受け取った区分記載請求書を保存しておく必要があります。

請求書の受領者が、もし①と②の記載がない請求書を受け取った場合には、①と②にあたる情報の追記をすることが認められています。とはいえ、請求書を受け取るたびに細かい情報を記入するのは手間がかかります。受領者への配慮として、区分記載請求書を発行するのが一般的です。

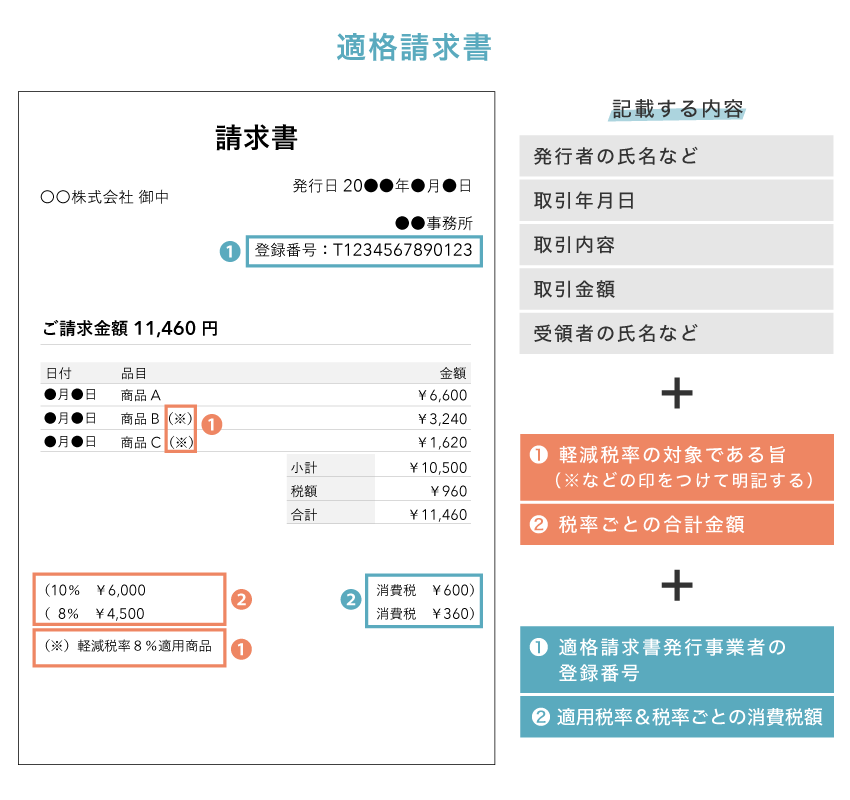

【2023年10月~】適格請求書(インボイス制度)

2023(令和5)年10月、インボイス制度が導入されました。インボイス制度のもとで、仕入税額控除の要件を満たす請求書は、原則として「適格請求書」です。適格請求書とは「区分記載請求書よりも詳しい情報+登録番号」が記載された請求書です。

インボイス制度において、請求書の受領者が仕入税額控除を受けるためには、原則として適格請求書を保存しておく必要があります。また、適格請求書を発行した側も、発行した適格請求書の控えを保存しておかなくてはなりません。

記載事項の一つ「登録番号」とは、税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)だけに割り振られる番号のことです。免税事業者は、登録番号を取得できません。

なお、区分記載請求書とは違い、適格請求書に記載漏れがあった場合に、受領者が必要事項を追記することによる仕入税額控除は認められません。

適格請求書発行事業者になるには

「適格請求書発行事業者」の登録申請が必要です。インボイス制度が始まる「2023年10月1日」から発行事業者になるには、「2023年9月30日」までに申請が必要でしたが、これ以降も申請はいつでも受け付けています。

「適格請求書発行事業者」の登録申請について

消費者が対象なら「適格簡易請求書」

飲食店や小売店といった不特定多数の消費者を相手に販売を行う業種は、領収書やレシートを発行する機会が多いはずです。このような業種では、インボイス制度が導入されたら「適格簡易請求書」を発行しましょう。

- 適格簡易請求書とは

- 不特定多数の者に対して販売を行う小売業、飲食業、タクシー業等については、適格請求書の記載事項を簡易なものとする「適格簡易請求書(通称:簡易インボイス)」を発行できる。適格簡易請求書では「交付を受ける事業者の氏名又は名称」の省略などが認められている。

「適格簡易請求書」という名称ではありますが、要するにインボイス制度に対応した領収書やレシートのことを指しているわけです。一例として、カフェを営む課税事業者が発行するレシートを下に用意しました。

適格簡易請求書には、受領者に関する情報(氏名・名称など)の記載を省略できます。その他の事項に関しては、基本的に適格請求書と同じです。適格簡易請求書を発行できるのは、以下のような事業を行っている事業者です。

対象となる主な事業

必ず上記の業種でないとダメ、ということではありません。不特定多数のお客を相手にする業態であれば、基本的には簡易インボイスが認められると考えてOKです。

まとめ – 適格請求書と区分記載請求書を比較

2023年10月から導入されたインボイス制度の「適格請求書」と、旧制度の「区分記載請求書」の違いを比較表にまとめておきます。

適格請求書と区分記載請求書の比較表

| 適格請求書 (インボイス制度の請求書) |

区分記載請求書 (以前の請求書) |

|

|---|---|---|

| 記載内容 |  |

|

| 発行できる 事業者 |

|

|

| 発行者の義務 |

|

特になし |

| 仕入税額控除 の要件 |

受け取った適格請求書の保存 ※追記は不可 |

受け取った区分記載請求書の保存 ※追記は可能 |

区分記載請求書は誰でも発行できるのに対して、適格請求書は課税事業者しか発行できません。ほかにも、発行者に対しても請求書の控えを保存する義務が課されるなど、インボイス制度では細々とした決まり事が定められています。