消費税の税区分は、「課税」「免税」「非課税」「不課税」の4つ。実質的に消費税がかかるのは「課税」のみです。ただし、税務署へ納める消費税を正しく計算するには、残り3つの区別もちゃんと理解しておく必要があります。

目次

消費税についておさらい

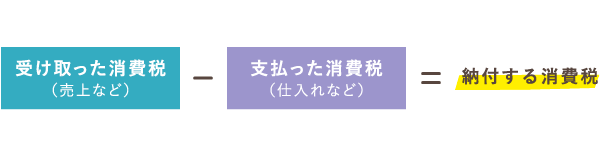

消費税とは、国内における商品・サービスなどの消費に対してかかる税金。みなさんがいつも払っているアレです。消費税を受け取った事業者は、原則として受け取った消費税から経費などで支払った消費税を差し引き、その差額を税務署に納付します。

なお、消費税の納付義務がない「免税事業者」に関しては、消費者から預かった消費税をそのまま事業主の取り分にすることができます。

>> 益税問題とは?消費税の益税問題について

消費税の免税事業者と課税事業者

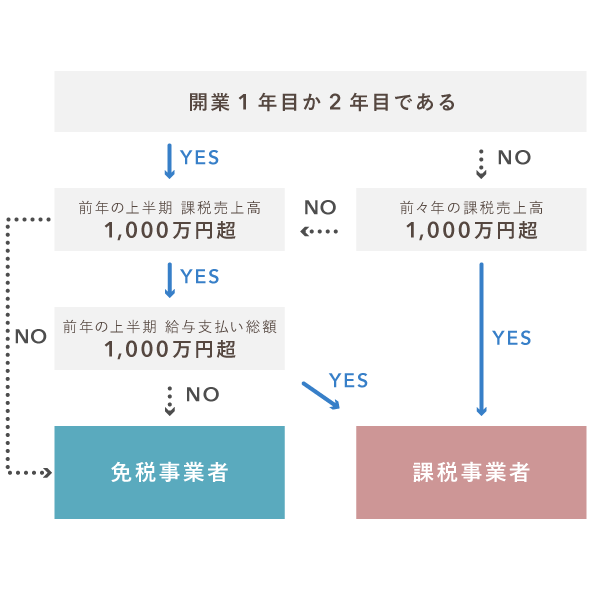

事業主は、開業してから2年間は「免税事業者」でいられ、消費税の納付義務がありません。免税事業者のうちは、売上と一緒に預かった消費税をそのまま所得として受け取ることができます。

開業から3年以上経っても、前々年の課税売上高が1,000万円を超えなければ、ずっと免税事業者でいられます。このように、前々年の課税売上高が基準になります。

ただし例外として、特定期間の課税売上高が1,000万を超え、かつその期間に支払った給与なども1,000万円を超えた場合は、翌年から「課税事業者」となります。個人事業主の特定期間は、前年の1月1日~6月30日です。

開業3年目以降で、前々年の課税売上高が1,000万円を超えた場合は、「課税事業者」として扱われ、消費税の納付義務が発生します。ちなみに、開業から2年目であっても、特定期間の件に該当すれば、課税事業者になります。

>> 消費税の免税事業者とは?免税事業者と課税事業者の違い

消費税のかかる取引・かからない取引 – 消費税の税区分

取引には大きく分けて「課税取引」(消費税のかかる取引)と「不課税取引」(消費税のかからない取引)があります。その中に、消費税の4つの税区分「課税」「免税」「非課税」「不課税」があります。

課税取引の要件

「課税取引」には、消費税区分の「課税」「免税」「非課税」があてはまります。以下の要件をすべて満たしたとき、その取引は課税取引とされます。

- 国内において行なわれる取引

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡、貸付および役務の提供にかかわる取引

不課税取引は「課税取引以外」の取引

「不課税取引」には、消費税区分のうち「不課税」のみがあてはまります。前述の「課税取引の要件」に1つでも当てはまらない取引は不課税取引となります。

実質的に消費税がかかるのは「課税」のみ

「課税」「免税」「非課税」「不課税」のうち、消費税が実質的にかかる取引は、消費税が10%かかる「課税」のみとなります。なお、軽減税率が適用される場合は、10%ではなく8%となります(以下同様)。

| 課税 | 免税 | 非課税 | 不課税 |

|---|---|---|---|

| 課税取引 | 課税取引 | 課税取引 | 不課税取引 |

| 10% | 0% | 課税取引だが例外 として消費税は かからない |

そもそも消費税の 対象外の取引 |

「課税」とは – 課税取引で消費税が10%かかる

4つの消費税区分のうち、「課税」とは、国内の事業で対価を得て行った取引などを指します。

「課税」の主な具体例

- スーパーやコンビニなどでの買い物にかかる費用

- レストランでの食事代

- ホテルの宿泊料金

- レンタカー費用

- 輸入取引

輸入取引は、たとえ輸入する物品が海外製であっても、この物品の消費地は国内となるので、消費税区分は「課税」となります。

「免税」とは – 課税取引で消費税が0%かかる

消費税が免除される取引は、課税区分が「免税」になります。例えば、「国内」で提供した商品などが「海外」で消費されるような場合、消費税は0%となります。この意味で存在するのが、免税店です。

「免税」の主な具体例

- 輸出取引

- 免税店での物品の購入費用

- 国際輸送にかかる費用(飛行機のチケット代金・貨物の輸送費用など)

- 国際郵便や国際電話にかかる費用

例えば、ユニクロは免税品店として、一部の店舗で訪日外国人観光客への消費税免税サービスを提供しています。

日本人と外国人観光客が、それぞれ商品Aを購入するとします。日本人の場合は、商品Aの消費地が国内なので、消費税が10%かかります(課税)。外国人観光客の場合は、商品Aの消費地が海外なので消費税は0%になります(免税)。

「非課税」とは – 課税取引だが例外的に消費税はかからない

「非課税」とは、課税取引ではあるものの、課税の対象としてなじまないなどの理由で、例外的に消費税がかからない取引のことをいいます。

「非課税」の主な具体例

- 医療費や保険料

- クレジットカードなどの手数料

- ローンなどの各種金利

- 切手代、金券の購入代金

- 居住用住宅の家賃、敷金や礼金

- 土地の購入や販売にかかる費用

なお、居住用住宅の家賃・共益費・礼金は「非課税」で、敷金と保証金は「不課税」です。ちなみに、事務所などの事業用物件については、賃料・共益費・礼金などは「課税」で、敷金と保証金は「不課税」となります。

「不課税」とは – 不課税取引なので消費税は対象外

「不課税」は、そもそも消費税の対象外となる取引です。上述した「課税取引の要件」に1つでもあてはまらない取引があてはまりますが、例を見る方が分かりやすいので、主な具体例をご覧ください。

「不課税」の主な具体例

- 国外取引

- 従業員に支払う給与

- 寄付金、ご祝儀などの祝い金

- フリマやオークションなどの売上金

なお給与のうち、「不課税」となるのは基本給の部分です。通勤手当や現物給与(社宅の貸出・食事や制服の支給など)の分は「課税」となります。

また「事業として行う取引」でなければ、消費税はかかりません。たとえば、メルカリなどのフリマサイトでいらなくなった洋服を一時的に販売した程度であれば、この売上金は「不課税」となります。

消費税区分の記帳について

課税事業者は、記帳のときに、消費税区分をメモしておくのがおすすめです。絶対に記入しなければならない、という決まりはありませんが、後の集計が楽になるので帳簿の摘要欄などにメモしておきましょう。

メモを残す時は「(課)・(非)・(免)・(不)」のように、省略した形で構いません。後で自分が見たときに分かりやすければOKです。なお、個人事業主向けの会計ソフトではプルダウンなどから選択できるようになっていることが多いです。

4つの消費税区分は「課税売上割合」の計算に関わる

消費税の4つの税区分は、「課税売上割合」の計算に関わってきます。なので、同じように消費税がかからない免税や非課税でも、区別をする必要があるのです。ちなみに、免税事業者はそもそも消費税を税務署へ納めないので、読み飛ばして構いません。

課税売上割合

「課税売上割合」とは、売上全体のうちで、消費税が課税される売上高(課税売上高)が占める割合のことです。

4つの消費税区分のうち、「不課税」は上の計算式に入りません。また「免税」は「消費税が0%」の課税取引なので、上の計算式内では「課税売上高」に入ります。

算出した「課税売上割合」の数値によって、消費税の計算方法が異なります。なお、ほとんどの個人事業主は「課税売上割合」が95%以上となり、以下の計算方法で消費税額が求められます。

消費税の計算方法

まとめ – 消費税の税区分のポイント

消費税の税区分は、「課税」「免税」「非課税」「不課税」の4つです。これらの税区分は、消費税の計算に関係してくるので、課税事業者はきちんと理解しておきましょう。消費税の納付義務がない免税事業者は、なんとなく知ってるくらいでOKです。

4つの消費税区分のうち、「課税」とは、国内の事業で対価を得て行った取引などを指します。「免税」「非課税」「不課税」以外の取引と覚えておけばOKです。

「免税」「非課税」「不課税」の主な具体例

| 免税 | 非課税 | 不課税 |

|---|---|---|

|

|

|

輸入取引と輸出取引の消費税区分

輸入取引と輸出取引は、名前は似ていますが消費税区分が異なるので注意が必要です。輸入取引は、輸入した物品などの消費地が日本国内となるので「課税」となります。輸出取引は、輸出した物品などの消費地は海外となるので「免税」となります。

住宅に関する取引の消費税区分

住宅関連の取引についても、消費税区分が混同されやすくなっています。居住用住宅の家賃・共益費・礼金は「非課税」で、敷金と保証金は一旦あずけておくお金なので「不課税」です。一方、事業用物件(事務所など)については、賃料・共益費・礼金などは「課税」です。こちらも、敷金と保証金は「不課税」です。