「予定納税」とは、平たく言うと、所得税の“前払い”を義務付ける制度です。一定以上の所得が見込まれる事業主が対象となります。予定納税の対象者や支払時期、納付方法などについて詳しく解説していきます。

目次

予定納税とは?

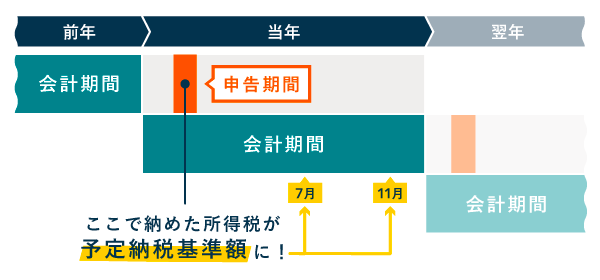

「予定納税」とは、前年分の所得税が一定額を上回ったときに、当年分の所得税の一部をあらかじめ納付する、いわゆる“前払い”制度のことです。

原則として、前年の所得税額などをもとに算出した「予定納税基準額」が15万円以上の事業主は、この金額の3分の1ずつを、当年の7月と11月に予定納税しなければなりません。

対象の事業主には、当年の6月15日までに、税務署から「予定納税の通知書」が届きます。この通知書にしたがって、7月と11月の期限までに、指定された金額をそれぞれ納付する必要があります。

予定納税基準額 = 前年分の申告納税額(原則)

予定納税をするのは、「予定納税基準額」が15万円以上である場合です。大抵の場合、「予定納税基準額 = 前年分の申告納税額(所得税)」となります。ただし以下のどちらかに当てはまる場合は、その限りではありません。

例外1:前年の所得に特定の所得が含まれる場合

前年の所得金額に、以下の所得が含まれる場合は、これらを含まずに基準額を計算します。

- 山林所得・退職所得など分離課税の所得

- 譲渡所得

- 一時所得

- 雑所得

- 平均課税を受けた臨時所得

例外2:前年の所得について災害減免法の適用を受けた場合

前年の所得税を算出する際に、災害減免法の適用を受けた場合には、これの適用がなかったものとして基準額を計算します。

災害減免法とは、ざっくり説明すると、自然災害などで住宅や家財に大きな損害を受け、なおかつ所得金額が1,000万円以下の場合に、所得税が軽減・免除される制度です。

申告納税額とは

申告納税額とは、所得税額(復興特別所得税を含む)から、源泉徴収税額や外国税額控除を差し引いたものです。

「源泉徴収税」とは、前年にあらかじめ差し引かれた所得税のことです。たとえばフリーランスの事業主が会社から仕事を請け負ったとき、この報酬が100万円以下であれば10.21%が源泉徴収されます。「外国税額控除」は、外国にも税金を納めている人が、国際的な二重課税を調整してもらうための控除です。

7月と11月にそれぞれ納付 – 予定納税の納付時期

予定納税の時期は、原則的に年2回。1回目が7月1日~7月31日、2回目が11月1日~11月30日です(土日・祝日の場合は翌平日)。事前に手続きを済ませておけば口座振替も可能で、この場合は1回目・2回目それぞれの納付期限日に引き落としがあります。

予定納税の納付時期

| 納付時期 | 口座振替日 | |

|---|---|---|

| 1回目 | 7月1日 ~ 7月31日 | 7月末日 |

| 2回目 | 11月1日 ~ 11月30日 | 11月末日 |

※ 土日祝と重なる場合は翌平日にズレる

納付額は基準額の3分の1ずつ

予定納税の対象者は、予定納税基準額の3分の1ずつ、2回にわたって納付します。「基準額 = 前回納めた所得税額(原則)」なので、翌年の確定申告で最終的に算出する所得税の金額とズレることがあります。

この場合は、予定納税で納付済みの金額を差し引いて、残った分の所得税を、翌年の3月15日までに支払うのが基本です。逆に予定納税で納めすぎていた場合には、確定申告で還付金が受け取れます。

予定納税の納付方法

対象の事業主には、当年の6月15日までに、税務署から「予定納税通知書」が届きます。予定納税の納付は、税務署窓口や口座振替をはじめ、コンビニ払いやクレジットカードなど、さまざまな方法で納付できます。

主な税金の納付方法まとめ – 所得税や住民税の納め方

予定納税を仕訳する場合は「事業主貸」で

所得税は事業主個人にかかる税金なので経費計上はできず、予定納税についてもこれと同様です。基本的に仕訳は必要ありませんが、事業用口座から振替納付した場合などは「事業主貸」と記載しておきましょう。

予定納税を事業用口座から振替納付した場合の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年7月31日 | 事業主貸 60,000 | 預金 60,000 | 予定納税 |

確定申告書への記入方法 – 予定納税と確定申告

予定納税をした場合は、確定申告書に納付額を記入するのを忘れないようにしましょう。「確定申告書」の該当箇所に正しく記入して提出しないと、予定納税で前払いした分の金額が無かったことにされてしまいます。

確定申告書への記入方法

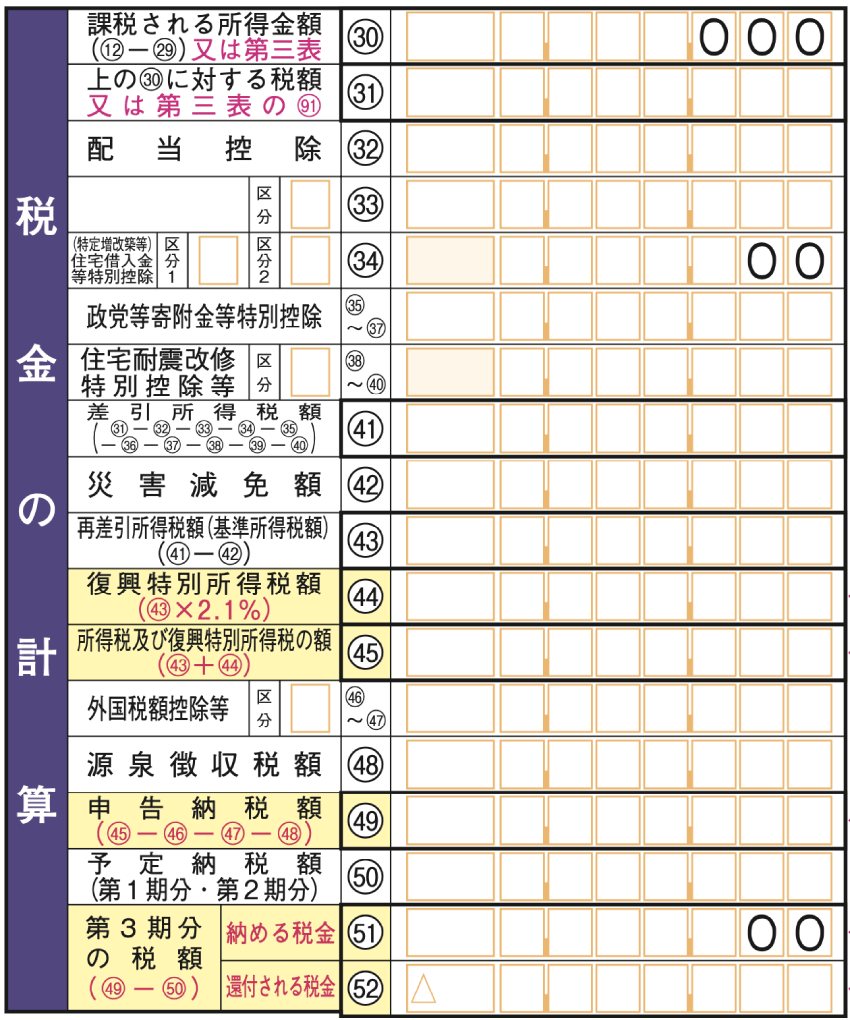

確定申告書の右上「税金の計算」内の「㊿予定納税額」が、予定納税額の記入欄です。ここに今年度納めた予定納税額の合計を記入しましょう。

そして、「㊾申告納税額」から㊿を引き算した金額に応じて、「51納める税金」「52還付される税金」どちらかを記入しましょう。

確定申告書の書き方を詳しく

予定納税で納めすぎた分は還付を受けられる

納付済みの予定納税額が、当年の申告納税額を上回る場合は、納めすぎた分が還付されます。前年よりも大幅に利益が落ちた場合などは、予定納税として納めすぎた金額分を戻してくれるわけです。

予定納税の納付が遅れたらどうなるの?

予定納税の納付が遅れると、未納額に対して下記のように延滞税が加算されます。ただ、1,000円未満は切り捨てなので、数日程度ならセーフとなることも多いです。

税率は年によって多少異なり、前年の12月15日までに財務大臣から告示されます。上限は「7.3%」および「14.6%」ですが、実際の税率はそれよりも低いです。

延滞税 – 実際の税率(特例基準割合に基づく)

| 2ヶ月以内 | 2ヶ月超 | |

|---|---|---|

| 2026年 1月〜12月 | 2.8% | 9.1% |

| 2025年 1月〜12月 | 2.4% | 8.7% |

| 2024年 1月〜12月 | 2.4% | 8.7% |

| 2023年 1月〜12月 | 2.4% | 8.7% |

| 2022年 1月〜12月 | 2.4% | 8.7% |

金銭的に厳しい場合は減額申請を

前年ほど売上がたたず、予定納税の支払いが厳しい場合は、予定納税の減額申請ができます。当年の7月1日~7月15日までに、税務署に申請書類を提出しましょう(11月分のみ減額申請したい場合は11月1日~11月15日までに提出)。

まとめ – 予定納税についておさらい

予定納税とは、原則的に前年の申告納税額が15万円以上の事業主が、当年の7月と11月に、所得税の前払いをしなければならない制度のことです。

予定納税のポイント

- 大抵の場合、前年分の申告納税額 = 予定納税基準額

- 予定納税基準額が15万円以上で対象者に

- 当年の6月15日までに対象者に届く「予定納税通知書」にしたがって納付

- 支払時期は年2回(7月1日~7月31日、11月1日~11月30日)

- それぞれの時期の納付額は、基準額の3分の1ずつ

- 納付した際の仕訳は不要

- やむを得ず仕訳が必要な場合、勘定科目は「事業主貸」

- 予定納税で納付した金額は確定申告で差し引かれ、納めすぎた分は還付を受けられる

- 納付が遅れると延滞税が発生するので、必要な場合は減額申請を

予定納税は、税務署が対象者のみに通知書を郵送してくれるので、自身で計算したり申告をする必要はありません。届いた通知書にしたがって納付します。

ただし、予定納税の減額申請を希望する場合は、税務署への届出が必要です。前年よりも大幅に売上が落ちそうな年は、早めに提出書類の準備に取り掛かりましょう。