個人事業主・フリーランス向けに、税務調査を受ける前に準備すべきことをまとめます。しっかり用意しておけば、追徴課税などのリスクを最小限にできます。

目次

税務調査とは?

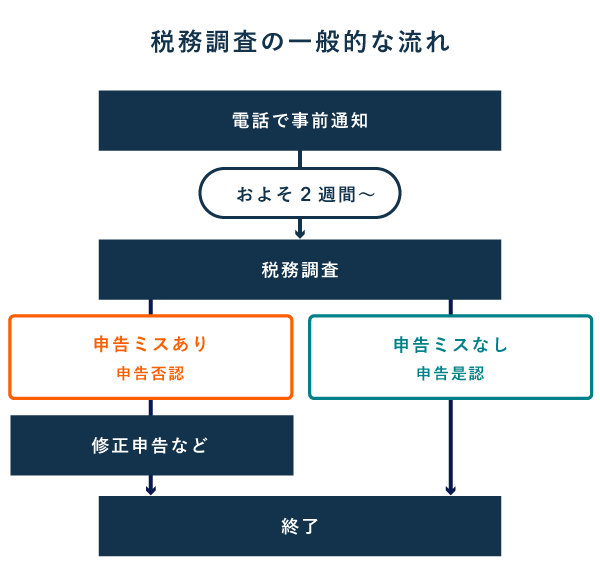

税務調査とは、税務署の職員などが事務所を訪問し、申告ミスや脱税がないかチェックしに来ることです。通常は過去3年~5年分が調査対象となります。

調査の結果は、以下の3パターンに大別できます。

税務調査の結果【3パターン】

| 概要 | 主なペナルティ | |

|---|---|---|

| 是認 (ぜにん) | おおむね正しく申告できていた場合 | なし |

| 申告漏れ | うっかり申告ミスしていた場合 | 過少申告加算税税率5%~15% |

| 所得隠し 脱税 |

わざと嘘の申告などをした場合 | 重加算税税率35%~45% |

※「所得隠し」のなかでも、とくに悪質なものを「脱税」という

わざと収入を少なく申告したり、必要経費を水増ししたりすると、「重加算税」という非常に重いペナルティが課されます。事業主としては、単なる“うっかり”ミスなら、安易に重加算税を受け入れるべきではありません。

一方、調査官の立場からすると、所得隠しや脱税を発見して「重加算税」を課すことは、最も重要な仕事の一つです。ときに誘導尋問的な質問が行われることもあるようなので、事業主は慎重に回答しましょう。

税務調査の流れ

税務調査では、税務署の職員などが個人事業主やフリーランスの仕事場を訪問し、帳簿や書類を見ながら事実確認を行います。多少の日程調整は可能ですが、調査自体を拒むことはできません。

事前通知の際に「過去3年~5年分の調査をします」などと言われるので、その期間の帳簿などを調査当日までに整理する必要があります。日頃から定期的に書類を整理しておくと、突然の通知があっても慌てずに済みます。

なお、調査対象は個人事業主・フリーランス本人の事業所だけでなく、取引先にまで及ぶ場合もあります(反面調査)。必要資料に不足があると反面調査に至りやすいと言われています。

税務調査で用意しておくべき必要書類

税務調査の通知が来たら、対象となる書類などをすぐに取り出せるように整理した上で、すべて事業所内にまとめておきます。事業所に私物などを置いている場合は、調査官に余計な疑念を与えないためにも、できるだけ自宅へ持ち帰ったほうが賢明でしょう。

自宅兼事業所でも同様に、調査官を通す予定の仕事部屋などにすべての資料を集めておきます。調査当日、別の部屋に資料を取りに行ったりすると「その部屋も見せてください」などと言われるきっかけになりかねません。

必要書類などの準備 – 個人事業主が用意すべきもの(一例)

| 帳簿 | 売上の書類 | 必要経費の書類 | その他の書類 |

|---|---|---|---|

| ・法定帳簿 ・仕訳帳 ・総勘定元帳 ・売掛帳、買掛帳 ・固定資産台帳 ・現金出納帳 など |

・注文書 ・見積書の控え ・請求書の控え ・納品書の控え ・領収書の控え ・出荷確認表 など |

・請求書 ・納品書 ・領収書 ・出金伝票 ・税金の納付書 ・クレカの明細書 など |

・申告書の控え ・預金通帳 ・契約書 ・棚卸表 ・社会保険の書類 ・年末調整書類 など |

※白色・青色などの申告区分によって帳簿等の保存義務の範囲は異なる

取引先とやり取りした書類や当時の記録は、すべて揃っているのが理想です。万が一、高額な請求書などの重要書類が見つからないときは、取引先に再発行をお願いすることも検討しましょう。少額な経費であれば出金伝票でも対処できます。

パソコンの中身も見られる?

帳簿や書類データをパソコンに保存している場合、基本的にはそれらも調査官に見せる必要があります。もちろん、調査官にパソコンを直接操作させる必要はありません。要求されたデータを「画面に表示 or ダウンロード」すればOKです。

書類以外で準備しておくべきこと

税務調査官が見るのは帳簿や書類だけではありません。事業所内のあらゆるものが調査対象になりえると考えましょう。余計な疑いを抱かれないためにも、下記のようなポイントも対策しておくとよいです。

| 現金 | 事業と関係ないプライベートの現金はすべて片付ける |

|---|---|

| 収納 | 金庫・ロッカー・事務机・書類棚をきれいにしておく |

| 備品 | 固定資産台帳に載っている備品の状態を確認する |

| 掲示物 | カレンダーや付箋などのプライベートな書き込みに注意 |

| 記念品 | 取引先でない企業名入りの記念品などは処分する |

| 業務用パソコン | フォルダやメール履歴の整理をしておく |

| 業務用スマホ | メールやLINEでのやりとり、アドレス帳を整理する |

| SNSの投稿内容 | 事業と関係がありそうな投稿をチェックしておく |

| 事務処理規程 | 実際の事務作業と齟齬がないか確認する |

| 家族・従業員 | 事前に調査の趣旨などを説明しておく |

もし協力者がいれば調査官役を演じてもらい、当日のシミュレーションをしてみるのもオススメです。

個人事業主の税務調査でよく質問されること

- 開業時期や起業理由

- 事業内容(受注~売上回収までの流れなど)

- 家族構成や従業員の有無

- 月々の家賃やローン支払額

- 取引先の会社名や年間取引額

- 決済手段や取引銀行名

- 記帳などの経理業務の流れ

- 趣味や休日の過ごし方

- 経費計上した飲み代や食事代などの内容

「なんで調査官がこんなこと聞くの?」と思うかもしれませんが、大抵は「売上を隠していないか」「経費を水増ししていないか」を遠回しに確認しているのです。ですから、どんな質問であっても、聞かれたことにだけ端的に答えるよう心がけましょう。

とくに趣味に関する質問などは、つい軽い気持ちで余計なことを答えてしまいがちです。たとえば、聞かれてもいないのに「ドライブが趣味で~最近〇〇に行って~」などと喋ってしまうと、旅費交通費に疑いが向けられるかもしれません。

税務調査で注意したいNGワード

税務調査で不備などが見つかると、重加算税につながる「NGワード」で問い質されることがあります。やましいところがなければ、否定すべき点はしっかり否定しましょう。

たとえば、確かに保存していたはずの領収書が出てこなかったとき、「捨てたんですか?」と聞かれたら「いえ、紛失しました」のように答えるイメージです。ここで「はい」と答えてしまうと、意図的に破棄したと見なされ、重加算税のリスクが高まります。

重加算税に関わるNGワードと言い換え(一例)

| NGワード | 言い換え |

|---|---|

| 捨てた、破棄、処分 | なくした、紛失、行方不明 |

| 意図的に、意図して、故意に | 意図せず、誤解して、知らずに |

| 隠す、隠匿 | 書き忘れ、出し忘れ |

| 嘘、改ざん、捏造、虚偽記載、架空 | 書き間違え、言い間違え、記憶違い |

| (売上などの)除外 | 計上漏れ |

| 仮装隠蔽 | 誤り、ミス |

| 事実と異なると知りながら~ | 当時は事実だと認識していたが~ |

| 不正の目的で~ | 不正の目的はなく、誤って~ |

※ あくまで一般論であり、個別の状況に対応するものではありません

具体的には、以下のような質問が想定されます。NGワードに誘導するかのような、誘導尋問的な質問をされることもあるため、慎重に回答しましょう。なお、記憶があやふやで正確に答えられない場合は「調べて後日回答します」と言えばOKです。

誘導されないよう注意したい質問(一例)

| 直接的にNGワードを言わせる質問 |

|---|

|

| 矛盾が生じやすくなる質問 |

|

※ あくまで一般論であり、個別の実例を紹介するものではありません

「100%」や「絶対」などと口にすると、ろくなことになりません。あとで例外が一つでも見つかると、矛盾する証言をしたことになるからです。「概ね」や「ほぼ」のような言い換えをしましょう。さらにしつこく追及されたら「後日回答」でOKです。

このほか、何気ないあいづちにも注意が必要です。「はい、そうです」のように断定せず、「はい、現時点ではそう考えます」のように、あとで矛盾点を指摘されてもリカバリーしやすい言動を心がけましょう。

いくら周到に用意しても、予想外の質問は飛んでくるものです。記憶が曖昧なまま不正確な回答をするくらいなら「記憶にないです」と言い切ったほうがよいでしょう。しつこく聞かれたら「後日調べて正式に回答します」と返せばOKです。

ペナルティを最小限にする方法

税務調査の通知をきっかけとして申告漏れに気づいたら、調査を受ける前に自ら修正申告をしましょう。本来なら10%の「過少申告加算税」が課されるケースでも、5%に半減してもらえます。他の税金でも以下のように軽減を受けられる場合があります。

申告漏れなどに気づいたときの対処方法 – 調査前にできること

| 対処方法 | ペナルティの軽減 | |

|---|---|---|

| 所得税 | 税務調査前に「修正申告書」を提出する | 過少申告加算税 10%→5%* |

| 源泉所得税 | 税務調査前に不足額をすべて納付する | 不納付加算税 10%→5% |

| 印紙税 | 「印紙税不納付事実申出書」を提出する | 過怠税 200%→10% |

| 消費税 | 税務調査前に「修正申告書」を提出する | 過少申告加算税 10%→5%* |

| 住民税 | 事業所得については対処不要 | – |

| 個人事業税 | 対処不要 | – |

* 過少申告加算税は15%→10%のパターンもある

「源泉所得税」については、従業員などを雇っていない個人事業主・フリーランスは気にしなくてOKです。従業員や専従者の所得税は、雇い主が給与から天引きする形で預かっておき「源泉所得税」として納付するのが基本です。

「印紙税」は、“5万円以上の取引”で領収書を発行する際などにかかる税金です。通常は「収入印紙」を領収書などに貼り付ける形で納付します。税務調査で貼り忘れを指摘されると、元の税額に対し200%の過怠(かたい)税が上乗せされるので要注意です。

地方税に関しては、法人事業税などのごく一部の税金を除き、そもそも過少申告加算金のようなペナルティはありません。所得税の修正申告をすれば、住民税や個人事業税などの地方税も自動的に修正されるので特別な対処は必要ありません。

税務調査に関わるギモンまとめ

税務調査が入る確率はどれくらい?

過去の国税庁の資料によると、税務調査が行われる割合は1.1%とされていました(2017事務年度)。近年は減少傾向にあるので、0.5%〜1%ぐらいと考えておくとよいでしょう。なお、これは“納税の申告を行った個人”における割合です。法人は除外されています。

>> 「税務行政の将来像」に関する最近の取組状況 – 国税庁

ただ、税務署の職員は調査対象者を無作為に選ぶわけではありません。過去の確定申告書類などを見て、調査する必要があるかを個別に“判断”しています。当然、業種や所得の状況など、個別の事情が大きく影響するということです。

ちなみに、過去の報告では、税務調査を受けた個人のうち8割以上が申告漏れなどを指摘されています。

| 税務調査件数 | 申告漏れなどの指摘件数 | 割合 |

|---|---|---|

| 46,306 | 38,421 | 82.97% |

参考資料:令和4事務年度 所得税及び消費税調査等の状況 – 国税庁

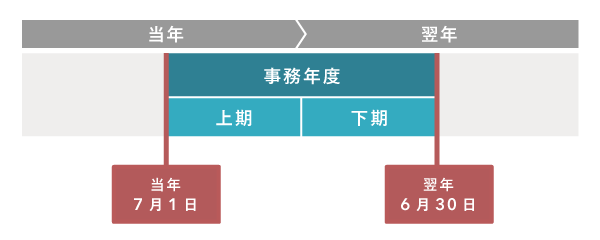

税務調査は7月に増えるってホント?

国税庁は、独自の「事務年度」という単位で年を区切っています。その関係上、7月~12月に税務調査が多くなるとされています。

下期の1月~3月ごろまでは、確定申告シーズンです。また、税務署の人事異動は、基本的に7月10日に行われます。それゆえ4~6月ごろも、新しい調査案件に着手しにくい時期なのです。

もちろん、1月~6月には税務調査を実施しないというルールはありません。実態として、こういう傾向がありそうだ、というだけの話です。税務調査は年中行われるので、つねに最低限の備えはしておきましょう。

税務署がとくに力を入れて調査していることは?

税務調査における「主な取組」として、近年では以下の4点が挙げられていました。

- 富裕層に対する調査

- 海外投資等を行っている個人に対する調査

- インターネット取引を行っている個人に対する調査

- 無申告者に対する調査

- 消費税の還付申告に対する調査

- 所得税の不正還付に対する調査

インターネット取引は、ネット通販だけを指すのではありません。Uber EatsやAirbnbなど、ネットを利用したシェアリングサービスによる取引も、これに含まれます。Youtuberなど、デジタルコンテンツを扱う事業主も同様です。

引用シェアリングエコノミー等新分野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

令和4事務年度 所得税及び消費税調査等の状況(p7) – 国税庁

インターネット取引の主な例

- Bitcoinなどの暗号資産(仮想通貨)のネットトレード

- CAMPFIREやMakuakeなどのクラウドファンディング

- メルカリやヤフオク、Amazonなどを介したネット通販

- Youtubeチャンネルやブログサイトのアフィリエイト

- noteやBASEなどでのデジタルコンテンツ販売

- Uber EatsやAirbnbなどのシェアリングエコノミー

- ココナラのようなスキル提供型のマッチングサイト

- LancersやCrowdWorksなどのクラウドソーシング

とくに、暗号資産やクラウドファンディングなどで多額の収入を得ている場合は注意しましょう。一般的に、高所得であるほど調査の余地も多いと考えられます。また、上述の通り、国税庁はいわゆる「富裕層」への調査にも力を入れています。

税務調査と「査察」の違いは?

「査察」は、悪質な脱税者を告発し、刑事責任を追及するための調査で、いわゆる「税務調査」とは全く異なります。下表の通り、税務調査に比べて件数も非常に少ないので、気にしなくてOKです。

| 処理件数 | 所得税の告発件数 | 総告発件数 |

|---|---|---|

| 151 | 14 | 101 |

参考資料:令和5年度 査察の概要 – 国税庁

また、調査を行う機関も目的も、以下のように異なります。税務調査は、税務署の職員が「質問検査権」という権限によって行う任意調査です。ゆえに、税務調査の対象となる税目や期間、帳簿などについて、きちんと事前通知があります。日時なども交渉可能です。

| 税務調査 | 査察 | |

|---|---|---|

| 方法 | 任意調査 | 強制調査 |

| 機関 | 税務署の個人課税部門 | 国税局査察部(マルサ) |

| 目的 | 申告漏れなどを調査する | 悪質な脱税者などを告発する |

ただし、いくら任意といっても、原則として「税務調査に応じない」という選択肢はありません(一般的に「受忍義務」という)。調査を拒んだ場合は、1年以下の懲役、または50万円以下の罰金と定められています(国税通則法128条)。

まとめ

個人事業主の場合、一般的な税務調査では「過去3年~5年分」の帳簿や書類をまんべんなくチェックされます。日頃のファイリング作業なども税務調査対策を意識して行うと効率的です。

必要書類などの準備 – 個人事業主が用意すべきもの(一例)

| 帳簿 | 売上の書類 | 必要経費の書類 | その他の書類 |

|---|---|---|---|

| ・法定帳簿 ・仕訳帳 ・総勘定元帳 ・売掛帳、買掛帳 ・固定資産台帳 ・現金出納帳 など |

・注文書 ・見積書の控え ・請求書の控え ・納品書の控え ・領収書の控え ・出荷確認表 など |

・請求書 ・納品書 ・領収書 ・出金伝票 ・税金の納付書 ・クレカの明細書 など |

・申告書の控え ・預金通帳 ・契約書 ・棚卸表 ・社会保険の書類 ・年末調整書類 など |

※白色・青色などの申告区分によって帳簿等の保存義務の範囲は異なる

もし税務調査の通知が来たら、上記のような書類をすべて仕事部屋などに集めておきます。事業に無関係のモノはできるだけ片付けたほうがよいです。調査当日をイメージして、定番の質問をシミュレーションしておくのもオススメです。

家族や従業員がいる場合は、余計な心配をさせない配慮も必要でしょう。「税務署の任意調査に協力することになったが、普段どおり過ごして構わない」「仕事場の私物などは〇〇日までに片付けておくように」などと伝えておけばOKです。