そろそろ年金を受け取り始める方向けに、年金のお得な受け取り方を解説します。繰り下げ受給のメリット・デメリットや、年金受取口座の選び方などを、初心者にもわかりやすくまとめました。

目次

年金制度の基本をおさらい!

年金とは、ごく簡単に言うと「保険料をコツコツ払っておくと、高齢になったり亡くなったりしたときにお金を受け取れる」という制度です。年金制度は、公的年金と私的年金に大別できます。

公的年金と私的年金の違い

| 公的年金 | 私的年金 | |

|---|---|---|

| 加入義務 | 該当者は必ず加入する | 任意で加入する |

| 具体例 | ・国民年金(20~59歳の全員) ・厚生年金(会社員など) |

・iDeCo ・国民年金基金 ・企業型確定拠出年金 ・個人年金保険 など |

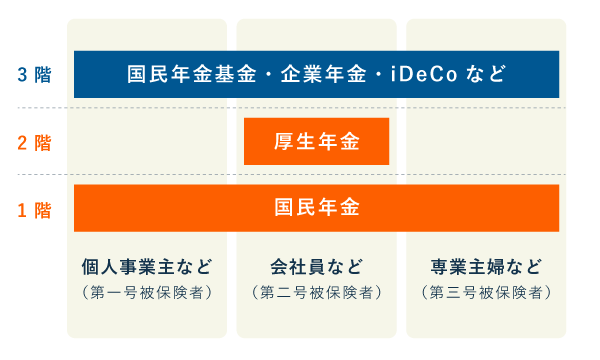

日本の年金制度は、よく”3階建て”の構造で説明されます。全員が加入する「国民年金」をベースとして、人によってはさらに2階・3階の部分が上乗せされるイメージです。

3階部分(私的年金)については、無理に加入しなくてもOKです。主に「公的年金だけだと将来が心配…」という人が任意で加入します。

公的年金とは

公的年金は、国民年金と厚生年金の2種類です。20~59歳の全員が「国民年金」に加入し、会社員や公務員はさらに「厚生年金」にも加入します。

公的年金は「国民年金」と「厚生年金」の2種類

| 国民年金 | 厚生年金 |

|---|---|

| 20~59歳の全員が加入する | 会社員や公務員が加入する (個人事業主は加入できない) |

国民年金は、20歳~59歳の国民全員が加入する年金制度です。会社員や個人事業主だけでなく、無職の方や学生も対象になります。保険料は基本的に全員一律(毎月18,000円ほど)で、納めた月数に応じて老後に受け取れる年金額が変わります。

厚生年金は、会社員や公務員が加入する年金制度です。国民年金と違って、個人事業主や無職の方は加入できません。厚生年金に加入していれば、国民年金に+αされた金額を受け取れます。保険料や受給額は、給与等の金額によって決まります。

私的年金とは

一般的に、公的年金以外の年金制度のことを「私的年金」と呼びます。主な例は下記のとおりです。

私的年金の主な例

- iDeCo

- 国民年金基金

- 企業年金(企業型DC・DB)

- 個人年金保険

私的年金の加入は任意なので、無理に加入する必要はありません。基本的には「公的年金だけだと老後が心配…」という人向けの制度です。

公的年金はどんなときに受け取れる?

国民年金や厚生年金を納めていると、一定の条件を満たしたときに「〇〇年金」という名目でお金を受け取れます。この「〇〇年金」には、主に下記のような種類があります。

| 老齢年金 | 65歳になったらもらえる(受給開始時期は60~75歳の間で変更可能) |

|---|---|

| 障害年金 | 病気やケガなどによって、一定以上の障害認定を受けたらもらえる |

| 遺族年金 | 生計を維持する人が亡くなったら、その遺族がもらえる |

一般的に「年金」というと、老齢年金のことを指す場合が多いです。なお、公的年金の給付を受けるには、毎月の保険料を一定期間以上にわたって納付していることが前提です。また、国民年金と厚生年金で給付額や受給要件が異なります。

老齢年金をお得に受け取る方法【繰り上げ・繰り下げ】

原則として、老齢年金の受給開始は65歳からです。しかし、60歳~75歳の間なら、受給開始を早めたり遅らせたりすることもできます。このような受け取り方法を「繰り上げ受給」「繰り下げ受給」といいます。

| 繰り上げ受給 | 繰り下げ受給 | |

|---|---|---|

| 概要 | 年金の受給開始を 前倒しする (60~64歳のあいだ) |

年金の受給開始を 後ろ倒しする (66~75歳のあいだ) |

| メリット | 早くから年金をもらえる | 毎月の受給額が 最大8割ほど増額される |

| デメリット | 毎月の受給額が 最大3割ほど減額される |

受給開始が遅くなる |

「繰り上げ受給」は受給開始を早められますが、毎月の受給額が生涯に渡って減額されます。一方「繰り下げ受給」は受給開始を先延ばしにしたぶん、毎月の受給額を増やしてもらえます。(繰上げ・繰下げする期間が長いほど、減額率・増額率は大きくなる)

繰上げ・繰下げのどちらが得なのかは、一概には言い切れません。個人の健康状態や経済状況によって異なるので、以下の解説を参考に考えてみてください。

① 繰り上げ受給が向いている人

- 65歳までの生活費が不足しそうな人

- 65歳まで働くのが難しそうな人

- 早くリタイヤして余生を楽しみたい人

- 健康状態に不安があり、長生きできるかわからない人

繰り上げ受給のメリットは、早期から安定した年金収入を得られることです。退職後の生活費がカツカツになりそうな人などは、繰り上げ受給で直近の資金難をしのげます。また、健康なうちに年金で旅行に行きたい!というような方にもおすすめです。

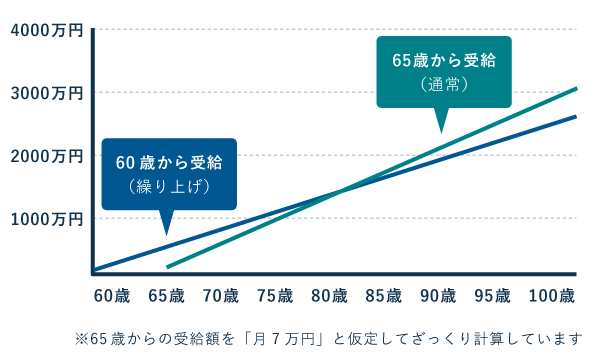

ただ、繰り上げ受給をすると毎月の受給額は減額されるので、長生きするほどトータルの受給額では損をしてしまいます。下表では「60歳から受給した場合」と「65歳から受給した場合」のトータルの受給額を比較しています。

年金受給額のシミュレーション【繰り上げ受給】

この試算では、おおよそ80歳あたりを境に「繰り上げ受給の合計受給額」が「通常の合計受給額」を下回り始めることがわかります。この差は、長生きするほど大きくなっていきます。

② 繰り下げ受給が向いている人

- 65歳以降も仕事を続けて、安定した収入を得られる人

- 65歳以降も、しばらくは生活費を貯蓄でまかなえる人

- 65歳以降も、しばらくは生活費を私的年金でまかなえる人

- 長生きする自信がある人

繰り下げ受給では、受給開始が遅くなるかわりに、毎月の受給額を増額してもらえます。したがって、長生きするほどお得になります。65歳の時点で「まだ年金がなくても大丈夫かな」という方は、繰り下げ受給を選んだほうがお得です。

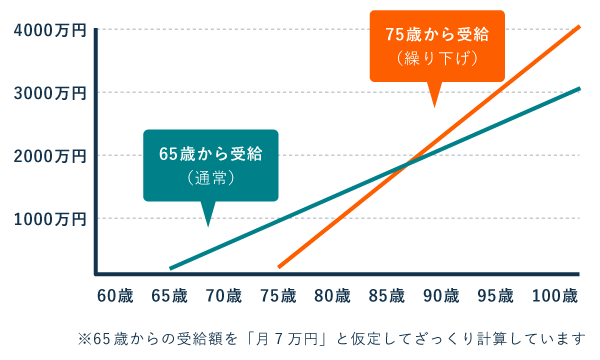

ただし、せっかく繰り下げ受給をしても、早期に亡くなってしまうと、トータルの受給額では損をしてしまいます。下表では「65歳から受給した場合」と「75歳から受給した場合」のトータルの受給額を比較しています。

年金受給額のシミュレーション【繰り下げ受給】

この試算では、おおよそ87歳前後を境に「繰り下げ受給の合計受給額」が「通常の合計受給額」を上回ることがわかります。その後は、長生きするほどお得になります。逆に、もし87歳より前に亡くなってしまうと、繰り下げなきゃよかったな…と後悔することになります。

年金はどうやって受け取る?

公的年金は、指定した銀行口座に振り込んでもらえます。わざわざ年金用の口座を開設する必要はなく、普段から使っている銀行口座を指定してもOKです。

年金受け取りに使える金融機関【主な例】

※ 一部のネット銀行は年金受取に使えない場合もあります

年金受取口座について、一概に「ここの口座が一番オススメです!」とは言えません。下記のとおり、それぞれに長所と短所があります。

| 窓口の有無 | ATMの多さ | 手数料の安さ | 金利の高さ | |

|---|---|---|---|---|

| メガバンク | ◯ | ◯ | △ | △ |

| 地方銀行 | ◯ | ◯ | △ | △ |

| 信用金庫 | ◯ | △ | △ | △ |

| ゆうちょ銀行 | ◯ | ◯ | △ | △ |

| ネット銀行 | × | ◯ | ◯ | ◯ |

たとえば、窓口やATMの利便性を重視する人には「メガバンク」や「地方銀行」が向いています。一方、ちょっとでもお得なほうがいい!という人には「ネット銀行」がおすすめです。

メガバンクのメリット・デメリット

| メリット | デメリット |

|---|---|

| ・全国的に支店やATMが多い ・窓口でも対応してもらえる |

・手数料が高め ・金利が低い |

三井住友銀行・三菱UFJ銀行・みずほ銀行などのメガバンクは、全国に支店やATMがあるので、エリアを問わず利用できます。また、大企業が運営しているという安心感もあります。ただ、手数料や金利はそれほどお得ではありません。

メガバンクはこんな人におすすめ

- 窓口で対面サービスを受けたい

- やっぱり大企業のほうが安心

- 引っ越しをする可能性がある

地方銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・特定エリアで支店やATMが多い ・独自の特典がある場合が多い ・窓口でも対応してもらえる |

・エリア外には支店やATMが少ない ・手数料が高め ・金利が低い |

一概には言えませんが、地方銀行には独自の特典がある場合が多いです。たとえば、銀行によっては「年金口座に指定すると金利が少しアップする」などの特典があります。身近な地方銀行にこのような特典があるなら、地銀で年金口座を新設するのもアリでしょう。

地方銀行はこんな人におすすめ

- 身近な地方銀行に魅力的な特典がある

- 近所に支店やATMがある

- 引っ越しの予定がない

信用金庫のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・独自の特典がある場合が多い ・窓口でも対応してもらえる |

・支店やATMが少ない ・手数料が高め ・金利が低い |

信用金庫は、ひとことで言えば「地方銀行よりもさらに地域密着型の銀行」という位置づけです。昔から使っている人にとっては相談しやすいなどのメリットもありますが、年金受取のために初めて信用金庫で口座を作る、という人は少ないでしょう。

信用金庫はこんな人におすすめ

- 昔から使っている信用金庫に魅力的な特典がある

- 近所に支店やATMがある

- 引っ越しの予定がない

ゆうちょ銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・全国的に支店やATMが多い ・窓口でも対応してもらえる ・年金配達サービスがある |

・手数料が高め ・金利が低い |

ゆうちょ銀行は、郵便局の窓口で手続きができるほか、コンビニATMともバッチリ提携しています。また、外出が難しい高齢者などのために「年金配達サービス」も実施しています。ですから、利便性はそこそこ高いですが、やはり金利面のメリットはそれほどありません。

ゆうちょ銀行はこんな人におすすめ

- 郵便局が近所にある

- 郵便局をよく利用する

- 外出が困難なので、年金配達サービスを利用したい

ネット銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・手数料が安い ・金利が高い場合もある ・全国的にATMが多い(コンビニATM) |

・基本的に実店舗はない ・スマホやパソコンの操作が必要 |

ネット銀行は、実店舗が無いぶん運営コストが低いため、手数料が安く、金利も高い傾向があります。また、ポイント還元などのキャンペーンを打ち出していることも多く、金銭的なメリットを得やすいのが特徴です。

- そもそもネット銀行とは?

- ネット銀行とは、一言でいえば「実店舗を持たない銀行」のこと。スマホやパソコンから、口座開設などのあらゆる手続きができる。現金の引出し・預入れには、コンビニ等のATMを利用する。

たとえば、大手ネット銀行の「ソニー銀行」は、ATMの引出手数料が月4回まで無料です。5回目以降の手数料は通常110円ですが、いくつかの条件を満たせば「ATM手数料が何回でも無料」という特典を受けることもできます。

年金をお得に受け取るならソニー銀行 公式サイト

ネット銀行はこんな人におすすめ

- ちょっとでもお得なほうがいい

- スマホやパソコンの操作に抵抗がない

- 近所にコンビニのATMがある

- 引っ越しをする可能性がある

まとめ

公的年金の受給額は、基本的に「保険料を納めた期間」や「納めた保険料の金額」によって決まります。ただし、受け取り方によっては微妙に損をしてしまう場もあるので注意しましょう。

年金をお得に受け取るためにすべきこと

- 可能な範囲で、老齢年金の受給開始を遅くする

- 金銭的なメリットが多い金融機関で年金を受け取る

老齢年金をもらえるのは原則65歳からですが、受給開始時期の繰り上げ・繰り下げも可能です。受給開始を66歳以降に繰り下げれば、毎月の受給額を増やせます。

老齢年金の受け取り方法

| 繰り上げ受給 | 繰り下げ受給 |

|---|---|

| 早くから年金をもらえるが 毎月の受給額が減る (早めた月数×0.4%が減る) |

受給開始は遅くなるが 毎月の受給額が増える (遅らせた月数×0.7%が増える) |

繰り上げ受給(前倒し受給)にもメリットはありますが、もらえる金額を増やせるのは繰り下げ受給(後倒し受給)のほうです。ただ、繰り下げ受給で得をするためには、受給開始から少なくとも10年以上は生きることが前提となるので注意しましょう。

また、年金を受け取るときの口座選びも重要です。年金は下記のような金融機関で受け取れますが、それぞれにメリット・デメリットがあります。

年金を受け取れる金融機関【比較表】

| メリット | デメリット | |

|---|---|---|

| メガバンク | ・支店やATMが多い ・窓口対応あり |

・手数料が高め ・金利が低い |

| 地方銀行 | ・一部地域で支店やATMが多い ・独自の特典がある ・窓口対応あり |

・エリアを離れると不便 ・手数料が高め ・金利が低い |

| 信用金庫 | ・独自の特典がある ・窓口対応あり |

・支店やATMが少ない ・手数料が高め ・金利が低い |

| ゆうちょ銀行 | ・支店やATMが多い ・窓口対応あり ・年金配達サービスあり |

・手数料が高め ・金利が低い |

| ネット銀行 | ・手数料が安い ・金利が高め ・ATMが多い(コンビニATM) |

・基本的に実店舗はない ・スマホやPCが必要 |

金銭的なメリットを重視するなら、ネット銀行(ソニー銀行・楽天銀行・イオン銀行など)がおすすめです。一般的に、ネット銀行はATM手数料が安いうえ、預金の金利が高い傾向にあります。全国のコンビニATM等で預け入れ・引き出しができるので、利便性も高いです。

年金をお得に受け取るならソニー銀行 公式サイト