他のどの所得にも当てはまらない収入は「雑所得」に区分されます。雑所得は、細かく「公的年金等」「業務」「その他」の3つに分かれており、計算方法や税務上の扱いが一部異なります。

目次

雑所得とは

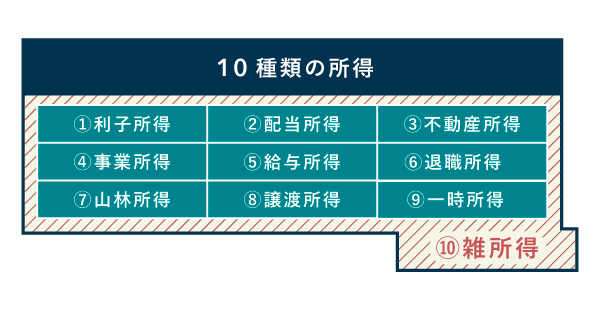

雑所得とは、全10種ある所得区分のうち、ほか9種のどれにも当てはまらない所得のことです。たとえば、フリーランスや副業会社員は、その収入が事業所得に該当しないことがあります。そのようなときは、雑所得の区分で確定申告します。

>> 「事業所得」と「雑所得」の違い – 見極めポイント

「雑所得は他の所得にくらべて税率が高いのでは?」と思う人もいるかもしれませんが、そのようなことはありません。雑所得であっても、上図のように他の所得と同じように合算して、所定の税率をかけるのが基本です。

>> 所得税の計算方法

雑所得の区分 – 公的年金等・業務・その他

雑所得は、収入の性質に応じて「公的年金等」「業務」「その他」の3つに区分されます。たとえば、先ほど例に挙げた会社員の副業収入は、基本的に雑所得のなかの「業務」に分類されます。

雑所得の主な具体例

| 公的年金等 | 業務 | その他 |

|---|---|---|

|

|

|

分離課税の雑所得について

例外として、以下の雑所得は、上表のいずれにも区分されません。これらは「分離課税」の対象なので、通常の雑所得と区別して税額を別途計算する必要があります。

- 先物取引(国内FXなど)に関する雑所得

- 金融類似商品(定期積金の給付補填金など)の雑所得

- 特定暗号資産の譲渡等に関する雑所得(令和10年分・2028年分以後見込みで新設)

雑所得の「業務」とは? – 事業所得との違い

ビジネス的な収入は、一般的に「事業所得」か「雑所得(業務)」に該当します。簡単にいうと、事業と呼べるほど本格的でないものを「雑所得(業務)」と考えます。事業所得と雑所得では、税法上の扱いが以下のように異なります。

| 事業所得 | 雑所得(業務) |

|---|---|

|

|

国税庁の案内によれば「帳簿書類を保存していれば、概ね事業所得に該当する」ようです。ただし、ずっと赤字が続いている場合や、売上が少なすぎる副業は、帳簿があっても雑所得となる可能性があります。

>> 「事業所得」と「雑所得」の違い – 見極めポイント

① 公的年金等 – 計算方法

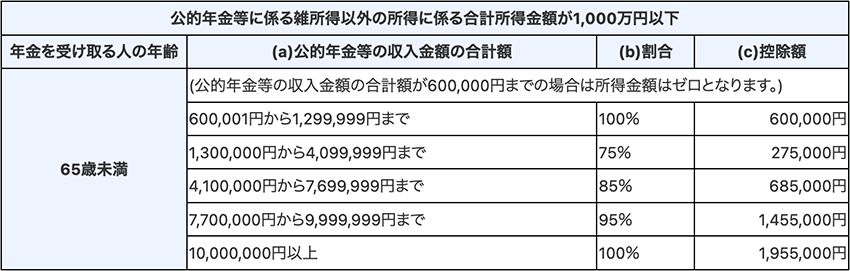

国民年金などの公的年金は、支給の際に源泉徴収されるのが基本です。そのなかで、もし源泉徴収されない部分があるときは、自分で所得税の計算をする必要があります。雑所得(公的年金等)の計算式は、以下のとおりです。

確定申告する場合の計算式 – 雑所得(公的年金等)

「(a)公的年金等の収入金額」に応じて、あらかじめ「(b)割合」や「(c)控除額」が決まっています。国税庁が公開している速算表を参照しましょう。下表は、その一部を抜き出したものです。

以下の要件すべてを満たす人は申告不要!

- 公的年金等の収入が年間400万円以下

- その全部について源泉徴収を受けている

- 公的年金等以外の所得が20万円以下

とはいえ、源泉徴収で多めに天引きされることもあります。たとえば、医療費控除や住宅ローン控除を受ける場合などです。その場合は、申告不要であっても、任意で確定申告をすれば還付金を受け取れます(還付申告)。

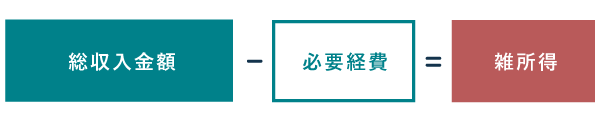

② 業務 – 計算方法

「業務」の雑所得は、以下のように計算します。もし「業務」と「その他」の両方で収入を得たときは、別々に計算を行いましょう。

たとえば、ハンドメイド作品を「業務」として販売し、1年間の売上が50万円だったとします。このとき、材料費などで20万円の必要経費が生じたとすると、雑所得(業務)は「50万円 - 20万円 = 30万円」です。

雑所得(業務)の必要経費とは?

必要経費とは、簡単に言うと収入を得るために生じた費用のことです。一概に「コレはOK!」とは言えませんが、大体以下のようなものが該当します。事業所得における必要経費と、基本的な考え方は同じです。

なお、前々年の「雑所得(業務)」で得た収入が300万円を超えると、業務に関する領収書などの保存義務が生じます。

雑所得でも領収書の保存が必要に?【2022年1月~】

③ その他 – 計算方法

「その他」の雑所得は、以下のように計算します。計算方法は「業務」と同じですが、必要経費の範囲は「その他」のほうが少し狭いです。

必要経費の範囲 -「業務」と「その他」の違い

| 業務の雑所得 | その他の雑所得 | |

|---|---|---|

| 直接的な費用 | 経費にできる | 経費にできる |

| 間接的な費用 | 経費にできる | 経費にできない |

※ わかりやすくするため、表現を一部簡略化しています

たとえば、ビットコインなどの暗号資産(仮想通貨)の売買で言うと、国税庁は以下の費用を「直接的な費用」として例示しています。

雑所得(その他)の必要経費 – 暗号資産の例

- 暗号資産の譲渡原価(仕入れ)

- 暗号資産の売却手数料

- ネット回線・スマホの利用料(家事按分)

- パソコン代(減価償却)

何をもって「直接的な費用」とするかは個別のケースで異なるため、はっきりした基準はありません。税務署の職員から説明を求められたときに備えて、合理的な根拠を示せるよう準備しておきましょう。

特定暗号資産の分離課税 – 2028年から適用見込み

2028年分から、いわゆる仮想通貨のうち一定要件を満たす「特定暗号資産」については、申告分離課税が適用される見通しです。厳密な開始日は「金商法改正法の施行日の翌年1月1日」となっており、今後変更となる可能性もあります。

| ~2027年分 | 2028年分~ | |

|---|---|---|

| 暗号資産 (非特定) |

総合課税 | 総合課税 (変更なし) |

| 特定暗号資産 | 総合課税 | 分離課税 (所得税率15%) |

※ 上記の適用開始時期は、関連法の改正状況により今後変更となる可能性もあります

特定暗号資産の主なポイント

- 所得税率は一律15%(住民税は5%)

- 損失の3年間繰越控除が可能

- 先物取引等(国内FXなど)との損益通算が認められる

- デリバティブ取引についても先物取引等の特例の対象に追加

従来、暗号資産の利益は総合課税として最大45%(住民税含め最大55%)の税率でしたが、特定暗号資産については一律15%(住民税含め20%)となります。

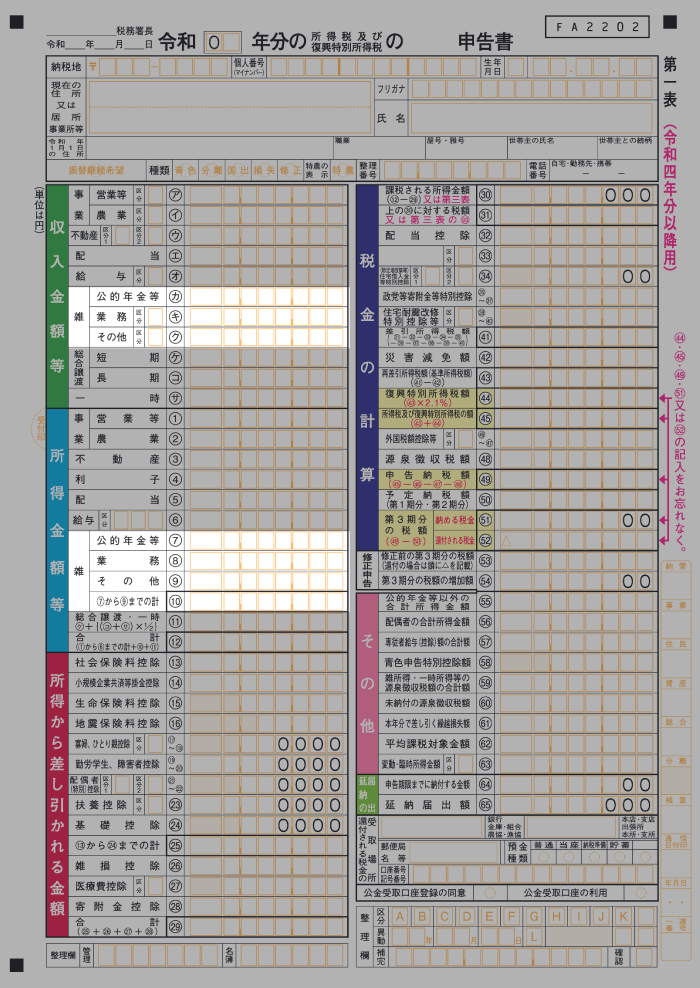

確定申告で提出する書類

雑所得について確定申告するときは、以下の書類を提出するのが基本です。当年分の確定申告は、原則としてその翌年2月16日~3月15日の期間に行います。

確定申告書の第一表・第二表で、雑所得に直接関係があるのは以下の記入欄だけです。

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

第一表には「公的年金等・業務・その他」に、それぞれ金額を書けばOKです。第二表の「所得の内訳」には、源泉徴収を受けた人だけが記入します。なければ、空欄で構いません。

帳簿や決算書は作成しなくてOK!

雑所得として申告する場合は、基本的に帳簿や決算書の作成は不要です。ただ、前々年の「雑所得(業務)」で得た収入が1,000万円を超える人は「総収入金額および必要経費の内容を記載した書類」の提出が必要になります(2022年分の確定申告から)。

>> 雑所得の改正 – 2022年分から適用

【補足】赤字の通算はできるのか?

雑所得(業務・その他)においては、「総収入金額 - 必要経費 = 雑所得」の計算で赤字になることがあります。この赤字については、次のように考えます。

ざっくりいうと、同じ年の雑所得同士で赤字を相殺するのはOKですが、それ以外はNGです。給与所得や事業所得から、雑所得の赤字を差し引くことはできません。また、当年の赤字を翌年以降に繰り越すことも、原則として認められません。

まとめ

雑所得の「公的年金等」「業務」「その他」の区分ごとに、概要を整理しておきます。「業務」と「その他」は、基本的に確定申告が必要です。ただし、所得が一定以下の場合など、申告の義務がない場合もあります。

>> 副業で確定申告が必要なのは所得いくらから?

雑所得(公的年金等)

| 該当する所得 | 公的な年金などによる所得 |

|---|---|

| 具体例 |

|

| 計算方法 | 収入金額 × 割合 - 控除額 * |

上記の例が雑所得に該当するのは、あくまで「年金」として分割で受け取ったときです。たとえば、iDeCoの「一時金」は一括で受け取るので「退職所得」に該当します。退職所得は税制面で優遇されており、計算方法が大きく異なります。

雑所得(業務)

| 該当する所得 | 継続的な営利活動による雑所得 |

|---|---|

| 具体例 |

|

| 計算方法 | 総収入金額 - 必要経費 |

営利目的で継続的に活動しており、その活動が「事業所得」のレベルに満たない場合は、この「業務」に該当します。事業所得のほうが、雑所得よりも税制的に優遇されていますが、どちらで申告すべきかは慎重に判断しましょう。

たとえば、会社員の副業で赤字が出たとします。「事業所得なら給与所得と損益通算できるのにな…」と思うかもしれません。しかし、まったく利益が出ていないわけですから、これを事業所得として申告するには、相応の裏付けが必要と考えたほうがよいでしょう。

>> 「事業所得」と「雑所得」の違い – 見極めポイント

雑所得(その他)

| 該当する所得 | 他のどれにも当てはまらない所得 |

|---|---|

| 具体例 |

|

| 計算方法 | 総収入金額 - 必要経費 |

雑所得(その他)は「一時所得」とも類似点が多いので、混同しないようにしましょう。たとえば、一括で受け取った生命保険の満期保険金や、競馬の払戻金などは一時所得に該当します。

>> 「一時所得」と「雑所得」の違い

上記以外の注意事項

- 赤字が出ても、他の所得から差し引くこと(損益通算)はできない

- 令和10年分(2028年分)以後見込みで、特定暗号資産は申告分離課税(税率15%)の対象(損失の3年繰越控除あり)

- 国内FXなどの雑所得は、申告書の第三表で申告する(申告分離課税)

- 定期積金の給付補填金などの雑所得は、申告の対象ではない(源泉分離課税)