目次

青色申告承認申請書の作成について

- 申請書は税務署や国税庁の該当ページから入手できる

- ダウンロードした申請書ファイルは、キーボード入力が可能

- 本記事を見ながら記入すれば、大体10分〜15分で作成できる

ここに記載する事業内容などは、現時点のものでOKです。運営の過程で変化があっても問題ありません。それでは記入例を①から順番にみていきましょう。

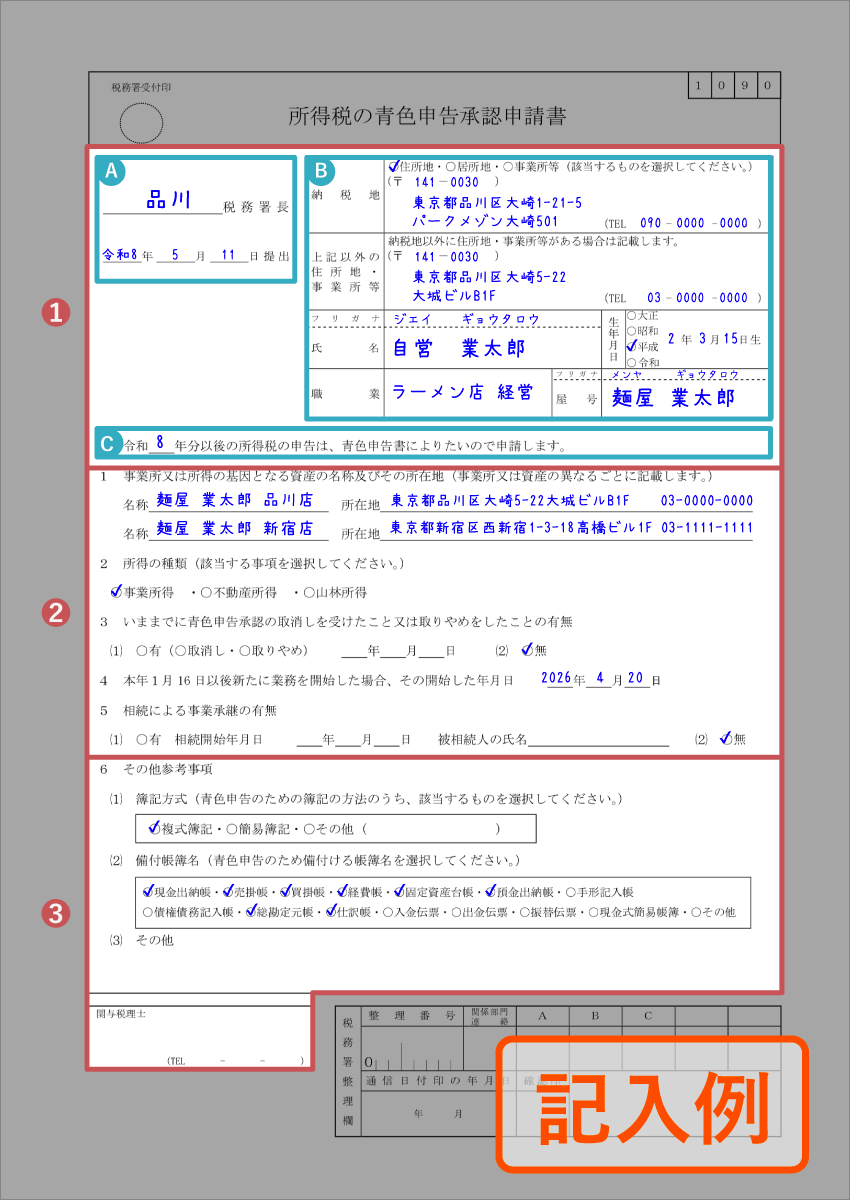

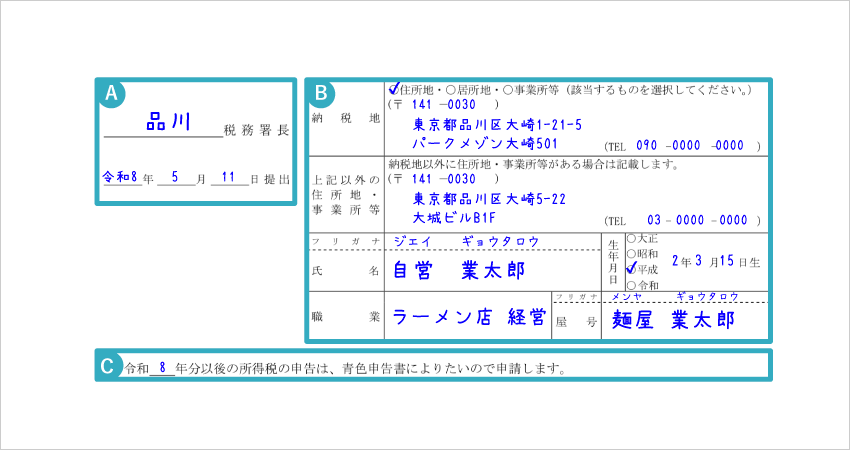

①「基本情報」の書き方

A 提出する税務署名

所轄の税務署名と、申請書の提出日を記入します。所轄の税務署は、納税地(≒自宅の住所など)によって異なります。

B 事業主本人と事業に関する情報

ここには、事業主本人や事業内容に関する情報を記入します。

| 納税地 | 基本的には「住所地」にチェックを書き、現住所を記入する |

|---|---|

| 上記以外の住所地・事業所等 | 自宅以外に事務所や店舗がある場合は、その所在地を記入 ※自宅兼事務所の場合は空欄 |

| 氏名 | 個人事業主の氏名を記入する |

| 生年月日 | 個人事業主の生年月日を記入する |

| 職業 | 職業を具体的に記入 例)ラーメン店経営・ウェブデザイナー・衣服の通信販売 など |

| 屋号 | 「屋号」を記入する ※屋号をつけていない場合は空欄 |

通常、納税地は「住所地」か「事業所等」のどちらかを選択します。迷ったら自宅の住所を書いておけばOKです。ただ、海外に住んでいる日本国籍の人の場合は「居所地」にチェックをつけ、日本で滞在する住所を記入しましょう。

C 青色申告を開始する年の記入

青色申告の対象にしたい年の年号を記入します。たとえば、2027年に提出する「2026年分(令和8年分)の確定申告」から青色申告を希望するなら「8」と記入します。

いつまで?青色申告の申請期限

②「事業や所得に関する内容」の書き方

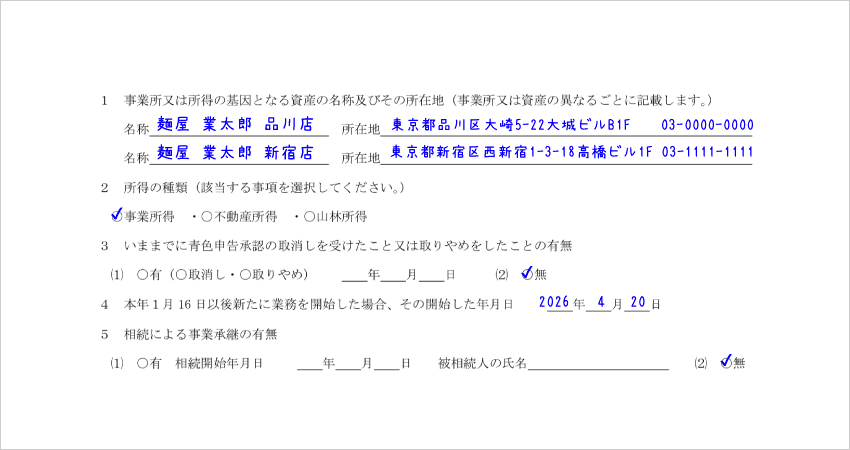

1. 事業所又は所得の基因となる資産の名称及びその所在地

店舗や事務所がある場合に、その情報を記入します。自宅兼事務所の場合は、名称を空欄か「なし」と書き、自宅住所と電話番号をそのまま記入しましょう。

例1)店舗や事務所がある場合

例2)自宅兼事務所の場合

2. 所得の種類

該当する所得の種類にすべてチェックをつけます。不動産所得や山林所得がない事業主は「事業所得」のみに印をつければOKです。

3. いままでに青色申告承認の取消しを受けたこと又は~

初めて青色申告をする場合は「無」に印をつけます。もし、過去に青色申告をして承認の取消を受けた経験があったり、青色申告の取りやめ申請をしたことがある事業主は「有」を選択して該当する時期を記入します。

4. 本年1月16日以後新たに業務を開始した場合、その開始した年月日

その年の1月16日以降に新規開業した事業主は、ここに開業日を記入します。以前から事業を運営していて、白色申告から青色申告への切り替えを希望する事業主は、空欄のままにしておきます。

5. 相続による事業承継の有無

多くの場合は「無」に印をつければ問題ありません。相続で事業を受け継いだ場合だけ「有」に○をつけ、その情報を記入します。「被相続人」とは、先代の事業者を指します。なお、生前贈与による事業継承の場合は相続には当たらないので「無」を選択してください。

③「帳簿に関する内容」の書き方

申告書の下部分に記入する内容は、 青色申告特別控除の10万円控除をねらう場合と、55万円・65万円控除をねらう場合で異なります。あとから変更しても問題ないので、迷ったら55万円・65万円控除を受ける前提で記入しておきましょう。

4種類の青色申告を比較【一覧表】

6. その他参考事項

| 10万円控除の場合 | 55万円・65万円控除の場合 | |

|---|---|---|

| (1) 簿記方式 | 「簡易簿記」に印 | 「複式簿記」に印 |

| (2) 備付帳簿名 | 「現金出納帳」に印をつける | 以下に印をつける

|

ここにチェックしたものが絶対視されるわけではありませんので、よく分からなければひとまず上記のようにチェックしておきましょう。ここにチェックをしていない帳簿を作成したからといって、お咎めがあるわけではありません。

(3) その他

ここは基本的に空欄のままで構いません。

関与税理士

この申請書を事業主本人が記入しているのであれば空欄で構いません。申請書の作成段階から税理士に依頼している場合などは、税理士が記入してくれます。

ここまでで、青色申告申請書の記入は完了です。申請書を提出して受理されれば、それ以降は自動的に青色申告が適用されるので、毎年提出する必要はありません。