青色申告でも白色申告でも、確定申告期限は毎年3月15日です。なお、青色申告をするには、事前に「青色申告承認申請書」の提出が必要です。この申請書の提出期限は「青色申告に切り替えたい年」の3月15日までです(新規開業の場合は開業から2ヶ月以内)。

本記事では「確定申告期限に間に合わなかったらどうなるの?」「青色申告承認申請書の提出期限が分かりづらい!」などの疑問に詳しくお答えします。

目次

青色申告の確定申告期限はいつまで?

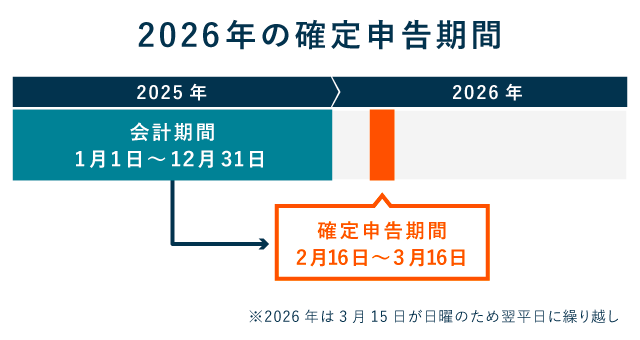

青色申告・白色申告に関わらず、確定申告期限は毎年3月15日です(土日祝の場合は翌平日にズレる)。1年分の収入や必要経費を確定申告書類にまとめて、2月16日〜3月15日のあいだに提出します。

3月15日を過ぎても確定申告は可能です。ただし、期限に遅れるといくつかのペナルティを課されるおそれがあります。期限後申告のペナルティについては、以下で解説します。(「青色申告承認申請書」の提出期限については記事の後半で解説しています)

確定申告期限を過ぎた場合のペナルティ

青色申告者が確定申告期限を過ぎると、下記のようなペナルティを課されます。特に、55万・65万の青色申告特別控除を受けられなくなってしまうのは痛いです。

- 55万円・65万円の青色申告特別控除が受けられない

- 延滞税が課される

- 無申告加算税が課される

- 青色申告の承認が取り消されるかも

ここからは、それぞれのペナルティについて詳しく解説します。

① 55万円・65万円の青色申告特別控除が受けられない

青色申告特別控除は、青色申告者だけが受けられる節税特典です。納税額を計算する際は、収入金額から必要経費や所得控除を差し引いて考えますが、青色申告ではさらに「青色申告特別控除」も差し引けます。

青色申告特別控除の控除額は「10万円・55万円・65万円」の3段階で、控除額が大きいほど節税になります。ただし、確定申告期限に遅れた場合は10万円の控除しか受けられません。

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

| ・青色申告をする | ・青色申告をする ・複式簿記で記帳する ・確定申告期限を守る |

・青色申告をする ・複式簿記で記帳する ・確定申告期限を守る ・電子申告か電子帳簿保存をする |

55万円・65万円の控除は、要件に「確定申告期限を守ること」が含まれています。ですから、期限後申告では10万円控除しか適用してもらえません。もし、55万円・65万円の控除を受けるつもりで申告書類を作っていた場合は、書類を作り直す必要があります。

② 延滞税が課される

所得税の納付期限は、確定申告と同じく「原則3月15日」です。確定申告が遅れると、この納付も遅れることになります。所得税の納付が遅れると、本来の納税額に加えて「延滞税」も課されてしまいます。

延滞税の金額は「本来の納税額」と「納付が遅れた日数」によって変動します。ざっくり言うと、下記のような計算式で算出します。(計算式にある「延滞税率」は年によって異なります)

延滞税を支払うのは、上記の計算結果が1,000円以上になった場合だけです。近年の税率は10%に満たないため、期限をちょっとオーバーしたくらいなら、延滞税を課されないケースも多いです。

③ 無申告加算税が課される

確定申告期限に遅れると、延滞税に加えて「無申告加算税」も課されます。無申告加算税の税額は、原則として「本来の納税額の15%」です。延滞税と違って、経過日数によって税額が変わることはありません。

無申告加算税をガッツリ課されるのは「確定申告をしないまま税務調査を受けた場合」のみです。申告期限に遅れても、税務調査の通知を受ける前に申告を済ませれば、無申告加算税を最小限に抑えられます。

| 50万円以下の部分 | 50万円超の部分 | 300万円超の部分 | |

|---|---|---|---|

| 税務調査の 通知前に申告した |

5% | 5% | 5% |

| 税務調査の 通知後に申告した |

10% | 15% | 25% |

| 無申告のまま 税務調査を受けた |

15% | 20% | 30% |

※ 5年以内に無申告加算税などを課されたことがある場合はさらに税率が上がる

ちなみに、確定申告期限に遅れても、下記の条件をすべて満たしている場合は無申告加算税が免除されます。

- 過去5年間に、無申告加算税や重加算税を課されていない

- 過去5年間に、この免除制度を利用していない

- 申告期限から1ヶ月以内に自主的に申告している

- 納付すべき税額の全額を納期限より前に納付している

4つ目の「納付すべき税額の全額を納期限より前に納付している」とは、たとえば「源泉徴収によって必要額の納税が済んでいる状態」などを指します。なお、事前に振替納付の手続をしていた場合は、申告書を提出した日に全額納付すれば、この要件を満たせます。

④ 青色申告の承認を取り消されるかも

法人企業の場合は、2期連続で確定申告期限に遅れると「青色申告の承認を取り消される」というルールがあります(法人税法127条)。個人事業主の場合、このような明確な基準はありませんが、同様の処分を受けないように注意しましょう。

青色申告の承認が取り消されると、1年間は再申請できません。たとえば、5月に青色申告の承認が取り消された場合、再申請できるのは翌年の5月以降です。承認が適用されるのは翌期からなので、最短でも翌々期からしか青色申告ができないことになります。

青色申告承認申請書の提出期限はいつまで?

青色申告をするには、事前に「所得税の青色申告承認申請書」を所轄の税務署へ提出しなければなりません。提出期限日は「青色申告を適用したい年」の年の3月15日です。ただし、新規開業したばかりの方は、開業日から2ヶ月以内に提出すればOKです。

申請書を提出し承認されれば、翌年以降は自動的に青色申告が適用されます。毎年提出する必要はありません。

青色申告承認申請書の提出期限 – 新規開業の場合

新規開業した事業主が、1年目の分から青色申告したければ、申請書の提出は開業日から2ヶ月以内に行いましょう。なお、開業日の2ヶ月後がちょうど土日祝に当たる場合、期限日は翌平日に繰り越しとなります。

青色申告承認申請書の提出期限 – 1月1日~1月15日に新規開業した場合

例外として、開業日が1月1日~1月15日の場合は、原則3月15日までに申請書を提出します。たとえば、1月8日に新規開業した場合の提出期限日は、その年の3月15日です。(3/15が土日祝の場合は翌平日)

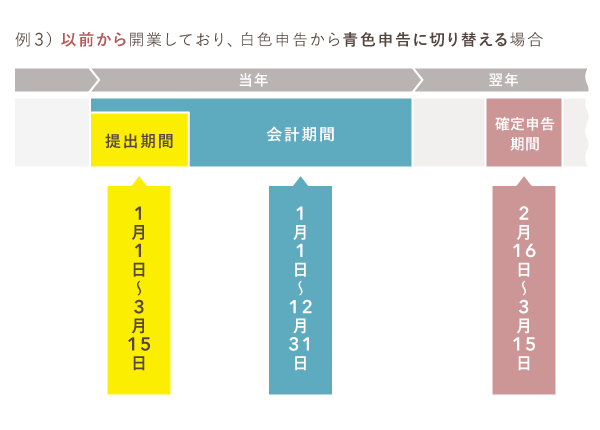

青色申告承認申請書の提出期限 – 白色申告から切り替える場合

「今まで白色申告をしていたが、次から青色申告にチャレンジしたい!」という事業主は、青色申告をする前年の3月15日までに申請書を提出しましょう。

たとえば、これまで白色申告をしていた事業主が、2027年分から青色申告を希望する場合、申請書の提出期限日は2027年3月15日です。それまでに申請書を出せば、2028年におこなう「2027年分の確定申告」で青色を選択できるということです。

申請を出したうえで「やっぱり白色申告」もOK

青色申告承認申請書を提出して、税務署から承認を受けた状態でも、青色申告しないとNG!というわけではありません。「申請はしたけど、複式簿記が難しくて青色申告できない…」などという場合は白色申告にしてもOKです。

ただ、55万円・65万円の青色申告特別控除を狙わないなら、帳簿付けや申告業務の難易度は白色申告とあまり変わりません。10万円の特別控除でよければ、単式簿記でも青色申告はできます。

白色申告と青色申告の比較

| 白色申告 | 青色申告 10万円控除 |

青色申告 55万・65万控除 |

|

|---|---|---|---|

| 事前申請 | 不要 | 必須 | 必須 |

| 帳簿付け | 単式簿記 | 単式簿記 | 複式簿記 |

| 確定申告の提出書類 | ・収支内訳書 ・確定申告書 |

・青色申告決算書* ・確定申告書 |

・青色申告決算書 ・確定申告書 |

| 節税特典 | なし | 青色申告特別控除 など |

青色申告特別控除 など |

* 4ページ目の貸借対照表は記入不要

もし、青色申告の承認を受けてから「やっぱり白色申告にする!」という場合も、特に届け出などは必要ありません。確定申告の際に、白色申告用の提出書類を出せばOKです。

青色申告承認申請書の提出先と提出方法

青色申告承認申請書の提出先は、基本的には事業主の住所を管轄する税務署です。管轄の税務署は、国税庁ウェブサイトの該当ページから確認できます。

申請書の提出方法は、主に以下の3パターンあります。

- 税務署に持参する

- 税務署宛てに郵送する

- e-Taxなどを利用してネットで提出する

(青色申告承認申請をオンラインで行う方法)

税務署の開庁時間は、平日の8時半~17時。開庁時間内に窓口で提出できなければ、税務署の敷地にある「時間外収受箱」というポストへ投函しましょう。ちなみに郵送する場合は、期限日の当日消印まで有効です。

まとめ

本記事では「青色申告承認申請書の提出期限」と「確定申告の期限」について解説しました。この2つを整理しておきましょう。

| 青色申告承認申請書の提出期限 | 確定申告の期限 |

|---|---|

| 青色申告にしたい年の 3月15日まで (新規開業の場合は開業から2ヶ月以内) |

毎年3月15日まで |

※ 期限日が土日祝の場合は翌平日にズレる

青色申告承認申請書は、たとえば2027年分の確定申告(2028年に行う確定申告)から青色申告にしたいなら「2027年3月15日」までに提出が必要です。提出期限に遅れると、その年分は青色申告ができず、自動的に白色申告になります。

確定申告の期限日は、白色申告でも青色申告でも「3月15日」です。期限に遅れても申告(期限後申告)はできますが、55万円・65万円の青色申告特別控除を受けられなくなるので注意しましょう。