確定申告の方式には「白色申告」と「青色申告」の2種類があります。青色申告は、節税につながる様々な特典を受けられる点で、白色申告よりも有利です。その代わり、帳簿や確定申告書類を作成するための事務作業が増えます。

白色申告の詳しい解説はこちら

目次

青色申告とは?

青色申告とは、国税庁が推奨する一定水準の帳簿を作成し、その上で正確な所得計算を行う確定申告方式です。青色申告者には、納税をする上で有利な特典が与えられます。ただし、事前に税務署への申請を行い、青色申告を行うための承認を受ける必要があります。

白色申告と青色申告の違いを比較

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 不要 | 必要 (青色申告承認申請書) |

| 作成する帳簿 | 少ない | 多い |

| 提出する書類 | 少ない | 多い |

| 納税上の特典 | なし | あり |

| 事務的な負担 | 軽い | 重い |

青色申告では、大きく2種類の特典を受けられます。一つは、節税につながる様々な特典です。もう一つは、推計課税(税務署が一方的に税額を決めてしまうこと)などを受けないという特典です。白色申告者にはこれらの特典がありません。

青色申告承認申請書の提出期限 – 青色申告の事前申請

青色申告を初めて行う人は、税務署に青色申告承認申請書を提出します。新規開業の場合は、開業から2ヶ月以内に提出すればOKです。

一方、開業2年目以降で「前回までは白色申告だったけど、次回からは青色申告にしたい」という場合は、3月15日が提出期限になります。当年の3月15日までに提出すれば、翌年2月16日~3月15日の期間に行う確定申告(=当年分の確定申告)を青色に切り替えられます。

たとえば、2027年におこなう「2026年分の確定申告」から青色申告に変更したいなら、2026年の3月15日までに申請書を提出すればよいわけです。

なお、一度青色申告の承認を受けたら、取消処分などの特別な事情がない限り、次回からは事前申請なしで自動的に青色申告となります。

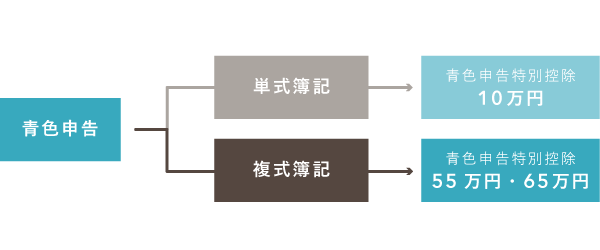

青色申告の簿記方式は3種類

青色申告では、3種類の簿記方式から任意の方法を選択できます。

| 現金式簡易簿記 | 簡易簿記 | 複式簿記 | |

|---|---|---|---|

| 記帳 タイミング |

現金主義 | 発生主義 | |

| 難易度 | 白色より簡単 | 白色とほぼ同じ | むずかしい |

| 青色申告 特別控除 |

10万円 | 55万円 or 65万円 | |

| 備考 |

|

|

|

「現金式簡易簿記」と「簡易簿記(単式簿記)」は事務負担が少ない代わりに、青色申告特別控除が10万円にダウンしてしまいます。一方「複式簿記」は、情報量が多いぶん面倒ですが、55万円・65万円の青色申告特別控除を狙えます。

青色申告特別控除について詳しく

【補足】現金式簡易簿記とは?

個人事業主の帳簿付けは、発生主義(取引が発生した時点で記帳する方式)でおこなうのが原則です。しかし、青色申告では、一定の小規模事業者に限り、現金主義(金銭の受け渡しがあったときだけ記帳する方式)による「現金式簡易簿記」も認められます。ただし、現金式簡易簿記で記帳をするには、所定の届出書を提出しておく必要があります。

現金式簡易簿記の条件やメリットについて

青色申告のメリット

- 青色申告特別控除が適用される

- 少額減価償却資産の特例が受けられる

- 最長3年にわたって赤字を繰り越せる

- 専従者に対する給与を経費にできる

- 申請を出せば現金主義での記帳が可能

- 一括評価による貸倒引当金の特例が適用

ここからは、これらのメリットをそれぞれ詳しく解説していきます。

① 青色申告特別控除が適用される

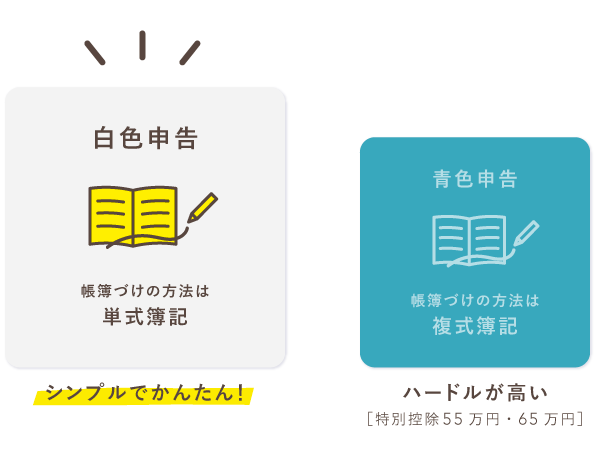

「青色申告特別控除」が、多くの青色申告者にとって最大のメリットといえます。条件によって、10万円・55万円・65万円の控除を受けられます。白色申告に、このような特別控除はありません。

所得から差し引ける控除額が増えれば増えるほど、節税につながります。ただ、あくまで「所得」の金額を抑えられるだけなので、単純に「税額」から65万円などが差し引かれるわけではありません。

10万円控除と55万円・65万円控除の違い

青色申告特別控除の55万円・65万円控除を受けるためには「複式簿記で帳簿をつけなければいけない」など、厳しい条件が設けられています。一方、10万円控除は単式簿記など簡易な簿記での帳簿づけが認められているのでハードルが低いです。

単式簿記とは、お小遣い帳のように簡単な簿記の方法全般のことです。なお10万円控除の場合、届け出をすれば「現金式簡易簿記」という方法も認められます。この方法についてはメリット⑤で説明します。

青色申告の帳簿づけ方法

2027年分から青色申告特別控除が最大75万円に!?

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除 → 廃止

※ 2026年分まではこれまで通りの控除額(10万円/55万円/65万円)が適用されます。

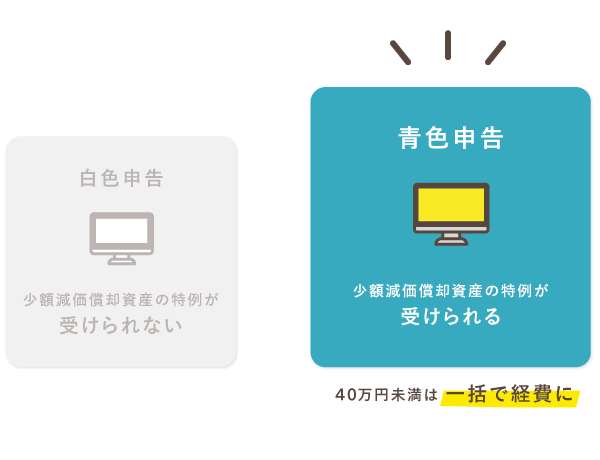

② 少額減価償却資産の特例が受けられる

青色申告者に適用される特典のひとつに「少額減価償却資産の特例」があります。これは、40万円未満の固定資産を取得した場合、全額をその年の経費として計上できるというものです。白色申告では、この特例を利用できません。

* 2026年3月31日以前に取得した場合は30万円未満

「少額減価償却資産の特例」の限度額は、年間で合計300万円(会計年度が1年未満なら月割の金額)までです。限度額を超えてしまったら、その分は通常の方法で減価償却をします。

「少額減価償却資産の特例」の適用期限

この特例は期限付きの制度ですが、これまで何度も延長されてきました。突然廃止されることは考えにくいので、これからも存続するものと考えてよいでしょう。

なお、令和8年度の税制改正では、1点あたりの金額の上限が「30万円→40万円」に拡充されています。2026年4月1日以降に取得した資産については、40万円未満で取得していれば特例の対象になりえます。

③ 最長3年にわたって赤字を繰り越せる

業務上の損失で、事業所得や不動産所得が赤字になった場合、青色申告ならその赤字を最長3年にわたって「繰り越す」ことができます。繰り越した赤字は、翌年以降の黒字と相殺できるので金額によっては大きな節税につながります。

一方、白色申告で赤字の繰り越しは、特別な場合を除いてできません。

「赤字を繰り越す」とは?

たとえば、事業を開始した1年目に400万円の損失(赤字)が出たとします。しかし、2年目以降は黒字が出せるまでに持ち直しました。

2年目は150万円(黒字) - 400万円(赤字)、3年目は200万円(黒字) - 250万円(赤字)と計算できるので、2年目と3年目の所得は相殺されてゼロになります。つまり、これらの年は所得税を納める必要がありません。

4年目は、300万円(黒字) - 50万円(赤字)なので、黒字が250万円になります。この250万円の所得をもとに、納税額を計算します。赤字を繰り越すことにより、所得を抑えて税金を減らせるのです。

④ 専従者に対する給与を経費にできる

青色申告者は、事業専従者( ≒ 家族従業員)に支払った給与の全額を「専従者給与」として必要経費にできます。白色申告でも、専従者がいる場合は「事業専従者控除」を適用できますが、この節税効果は限定的なものです。

専従者の給与を経費とするためには、あらかじめ「青色事業専従者給与に関する届出書」を定められた期間までに提出しておく必要があります。(小規模の不動産所得については、専従者給与の算入が認められにくいので注意)

ちなみに、白色申告の場合、支払った給与をそのまま経費にはできませんが、上限つきの「事業専従者控除」を受けられます。事業専従者控除は事前に申請することなく、確定申告の際に必要な情報を記入するだけで適用されます。

⑤ 申請を出せば現金主義での記帳が可能

青色申告の場合、事前に届け出を提出すれば「現金主義」で帳簿づけすることもできます。ただし、現金主義で帳簿づけを行うと55万円控除・65万円の特別控除は受けられず、10万円控除が適用されます。白色申告では、現金主義による記帳は基本的に認められていません。

「現金主義」とは、現金での収入・支出があったタイミングの日付で取引内容を計上する方法のことです。一方「発生主義」とは、収入・支出の事実が確定した時点の日付で取引内容を計上する方法を指します。

事業規模に制限あり&届け出の提出が必須

現金主義による帳簿づけが認められるのは、小規模事業者のみです。小規模事業者とは、前々年の事業所得等が300万円以下の人を指します。

この条件に当てはまる青色申告者が「現金主義による所得計算の特例を受けることの届出書」を定められた期間までに税務署へ提出すれば、現金式簡易簿記(現金主義の方法で記帳する簡易な簿記)での記帳が認められます。

ただ、現金主義の場合、55万円・65万円の青色申告特別控除は受けられず、必ず10万円の控除が適用されてしまいます。55万円や65万円の控除を受けたい方は、少し面倒ですが複式簿記で「発生主義」にもとづいた帳簿づけを行う必要があります。

発生主義と現金主義の違い – 取引を計上する日付

⑥ 一括評価による貸倒引当金の特例が適用

青色申告者には、貸倒引当金の一部を経費として扱うことが認められています(一括評価による貸倒引当金の特例)。白色申告者でも経費として扱うことはできますが(個別評価)その場合は条件や計算方法がちょっと面倒です。

貸倒引当金とは、取引先から回収できる可能性が低い売掛金や貸付金などの一部を、あらかじめ負債として見積もっておく金額のことです。取引先の経営状況が明らかに悪く、売掛金をすべて回収できそうにない場合などに一部を経費に計上できます。

「個別評価」では、貸し倒れる可能性が高い場合のみ経費として扱えます。一方「一括評価」なら、年末に売掛金があれば誰でも繰り入れが可能です。経費に計上できるのは、基本的に売掛金の5.5%です(金融業は3.3%)。

必ずしもメリットとはいえない

貸倒引当金は、将来受け取れないかもしれない状態の売上の一部を、いったん経費として扱うものです。貸し倒れにならなかった場合は、翌年に収入として計上することになります。

つまり「一括評価による貸倒引当金の特例」は、例年よりも特別大きな利益が出た年でなければ、節税メリットを享受しにくい特典といえます。

貸倒金と貸倒引当金の違い

青色申告のデメリット

- 複式簿記で帳簿づけをする

- 確定申告時に提出する書類が多い

- 事前に申請書を提出する必要がある

ここからは、青色申告のデメリットをそれぞれ解説していきます。

① 複式簿記の帳簿付けが必要(55万円・65万円控除の場合)

青色申告における最大のデメリットといえるのは「複式簿記での帳簿づけが必要なこと」です。白色申告であれば、複式簿記よりもシンプルな単式簿記の方法で記帳できます。

青色申告の55万円控除・65万円控除をねらう場合、初心者にはハードルが高い複式簿記の方法で帳簿づけをする必要があります。これはハードルが高めの記帳方法ですが、会計ソフトを使えば簿記の知識がなくてもなんとかなります。

青色申告のおすすめ会計ソフト【比較一覧表】

また、前述のとおり10万円控除なら複式簿記ではなく、単式簿記での帳簿づけが認められています。さらに小規模事業者なら、申請をすれば「現金主義」でOKなので、日々の帳簿づけがより簡単になります。

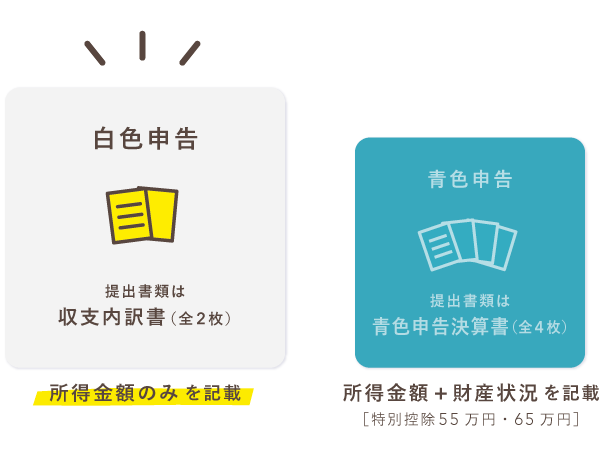

② 確定申告時に提出する書類が多い

青色申告では「青色申告決算書」という書類を確定申告時に提出します。大きくは損益計算書と貸借対照表の2つで構成されていて、55万円・65万円控除を受けるなら4ページすべてに記入しなくてはなりません。

とはいえ、会計ソフトで帳簿づけを行っていれば、提出書類の作成もさほど大変ではありません。会計ソフト上で書類を作成して印刷するか、画面に表示されている情報を確定申告書に書き写せばOKです。

なお、65万円控除を受けるには複式簿記など55万円控除の要件を満たした上で、さらに「e-Taxで申告する」「電子帳簿保存を行う」このどちらかの要件をクリアする必要があります。

青色申告特別控除の条件を詳しく

③ 事前に申請書を提出する必要がある

青色で確定申告をするためには「青色申告承認申請書」を、定められた期間内に所轄の税務署に提出する必要があります(最初の1回だけ)。白色申告では、事前に提出する書類はないので、誰でも自由に選択できます。

青色申告承認申請書は、青色申告に変更したい年分の確定申告期限日(原則3月15日)までに提出します。たとえば、2027年におこなう「2026年分の確定申告」から青色にしたいなら、2026年の確定申告期限日までに申請書を提出しておく必要があります。

提出期限日が土日祝日にあたる場合、翌平日が期限日

ただ、その年に開業したばかりなら「開業日から2ヶ月以内」に提出すればOKです。4月1日に開業したなら、4~5月の間に提出しておきましょう。

青色申告承認申請書の提出期限

【注意点】青色申告の承認取り消しについて

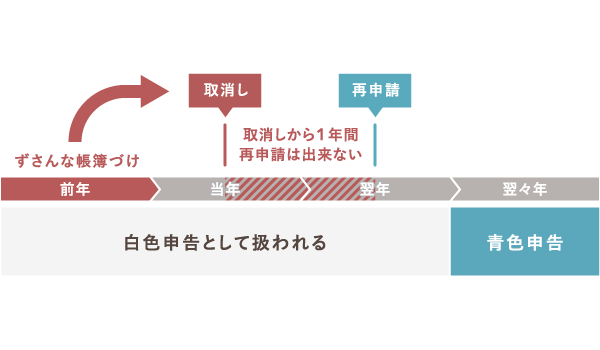

青色申告で特典が与えられるのは、ひらたく言えば「模範的な帳簿をつけている申告者だから」です。したがって、帳簿を作成していないときや、税務署が帳簿の提示を求めても応じないときは、場合によっては青色申告の承認が取り消されることになります。

とはいえ、少々の記入漏れがあったり、正当な理由があって帳簿をすぐに提示できなかったりするぐらいでは、取り消されることは通常ありません。取消しを受けるとしたら、よほどずさんな帳簿づけであるなど、悪質なケースに限られます。

承認を取り消された年については、白色申告の扱いとなります。その年に適用されていた青色申告の特典もすべてなかったことになり、特典なしで計算し直された税額を改めて納付します。そればかりか、取消しが通知された日から一年間は青色申告の再申請もできません。

さらに、青色申告の取消しは、過去数年にまでさかのぼる可能性があります。もしそうなったら、単純に過去数年間分の納税額が増えるだけでなく、これに数年分の延滞税、無申告加算税などのペナルティが上乗せされることになります。

このような取消処分を受けないためにも、帳簿はきちんとつけましょう。帳簿づけの際、もし調べても解消できないような疑問などがあれば、税務署か税理士に問い合わせるのがベストです。税務署なら、窓口や電話を通じて無料で相談することができます。

青色申告の帳簿づけ方法 – 具体例で解説する簿記入門

まとめ – 青色申告のポイント

青色申告をすると、白色申告にはない節税面での様々な特典が与えられます。そのぶん、作成しなければならない帳簿や確定申告書類が多いので、事務的な負担はやや重いです。また、初めて青色申告を行う人は事前申請が必要です。

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 不要 | 必要 (青色申告承認申請書) |

| 記帳方法 | 簡易簿記 | 簡易簿記 or 複式簿記 |

| 提出する書類 |

|

|

| 主な特典 | なし |

|

| 事務的な負担 | 軽い | 重い |

青色申告の特典のなかでも、とくに「青色申告特別控除」と「少額減価償却資産の特例」は、多くの事業主がメリットを感じられる特典です。その他の特典は、役立つ状況が限られるので、うまく使い分けるのが重要です。

ただしこれらの特典は、帳簿づけをきっちり行うことが大前提なので、これをおろそかにすると思わぬペナルティが課されることもあります。確定申告書類の提出期限をきちんと守らなかった場合も同様です。申告書の提出は早めに済ませましょう。