2021年分(令和3年分)以前の修正申告で提出する「第五表」の書き方をわかりやすく解説します。なお、第五表は2022年度の税制改正にともない廃止されたので、これ以降の修正申告では使いません。

2022年分以降の修正申告について

目次

修正申告書の書き方 – 第一表と第五表

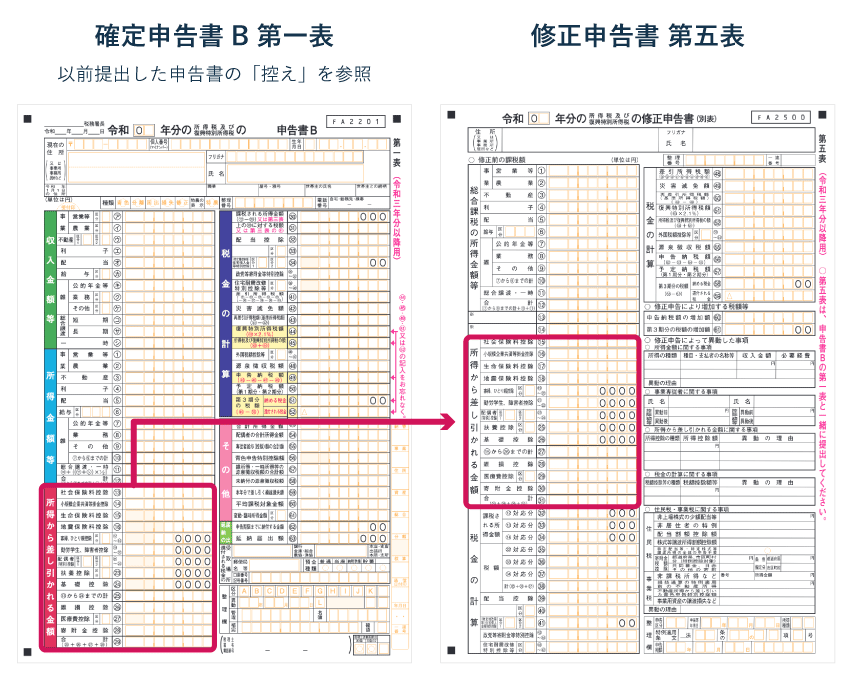

2021年分(令和3年分)以前の修正申告では、申告書の「第一表・第五表」をセットで提出します。過去の確定申告にミスなどがあり、「税金を少なく申告しちゃってました!」という個人事業主や会社員だけが行う手続きです。

修正申告書 第一表と第五表

| 申告書 第一表 | 申告書 第五表 |

|---|---|

|

|

| 修正後の正しい情報を記入する | 修正前の誤情報などを記入する |

修正申告書の第一表には、修正後の正しい情報を記入します。一方、第五表に記入するのは「修正前」の情報ですので注意しましょう。

修正申告書の第一表・第五表を作成するなら、国税庁の「確定申告書等作成コーナー」を活用するのがおすすめです(会計ソフトのほとんどは非対応)。ちょっと場所がわかりにくいので、下図を参考にしてください。

手書きで作成したければ、修正申告の様式は税務署で入手できるほか、国税庁のホームページでもダウンロードできます。各年分によって様式が微妙に異なる場合があるので、正しい年分のものを用意しましょう(本記事の画像はすべて2021年分)。

「確定申告書」と「修正申告書」の違い

確定申告書と修正申告書は、名称が似ているので混乱しやすいです。一般的には、下図のように呼び分けられます。「確定申告書」は当初の確定申告で提出済みの書類を指し、「修正申告書」はその内容を修正するために提出する申告書類を指します。

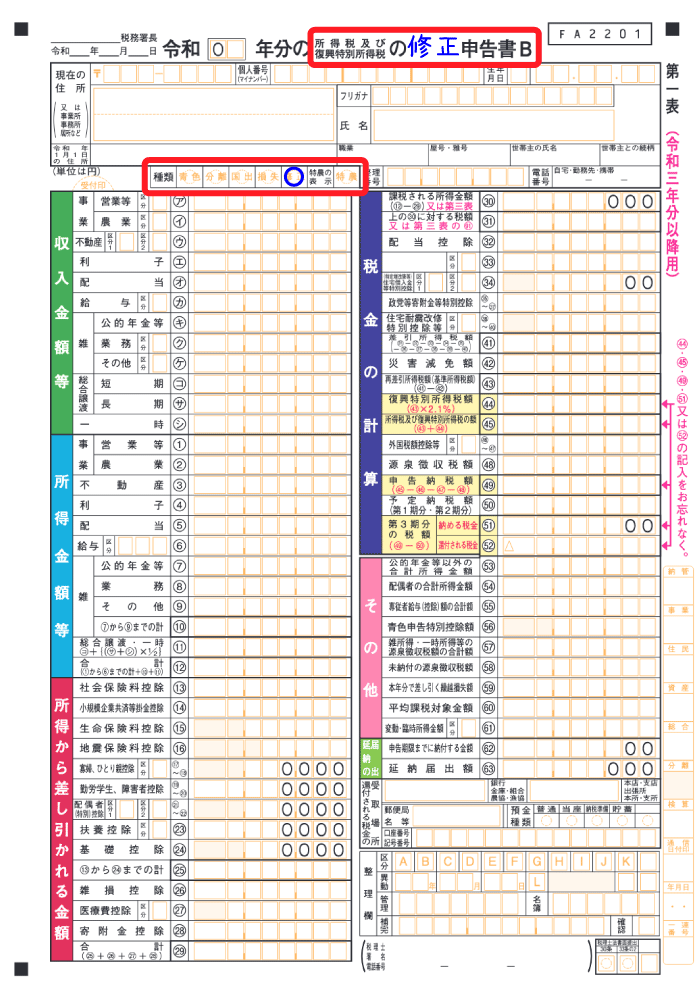

「修正申告書 第一表」は、当初の確定申告と同じく「申告書B 第一表」の様式を用います。確定申告書B 第一表の書き方とほぼ同じですから、詳しい説明は割愛します。「第一表 → 第五表」の順番で作成するとスムーズです。

「修正申告書 第五表」は、2021年分までの修正申告でのみ使います。第五表を作成する際は、まず当初の申告で受け取った「確定申告書 第一表」の“控え”を取り出しましょう。この控えを参照しながら書き進めていけばOKです。

1. 住所・氏名など

平成 □□年分・令和 0□年分

修正の対象となる年を和暦で記入します。たとえば、2021年分の修正申告なら「令和03」です。以下は、西暦と和暦の対応表です。

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|---|---|---|

| 平成28年 | 平成29年 | 平成30年 | 令和01年 | 令和02年 | 令和03年 | 令和04年 |

※令和4年分以降、第五表は廃止

住所(又は事業所 事務所 居所など)

修正申告書を提出する時点での納税地を記入します。自宅や事務所など、連絡がつきやすい国内の場所なら基本どこでも構いません。引っ越した場合も、以前の住所などは書かなくてOKです。

氏名 フリガナ

異体字や旧字体については、新字体や略字で書いても構いません。結婚などで名字が変わった場合は、修正申告書の提出時点の新しい姓で記入します。改姓前に提出した確定申告書を修正する場合であっても、旧姓を併記する必要はありません。

2. 総合課税の所得金額等

当初の申告で受け取った「確定申告書 第一表」の控えを参照して、上記のように「修正申告書 第五表」へ転記します。第五表に記入するのは修正前の情報なので、まったく同じ内容を、そのまま書けばOKです。

3. 分離課税の所得金額

⑬⑭欄は、不動産売買や株式などで分離課税の所得があった人だけ記入します。なければ空欄のままにしておきます。なお、分離課税の所得があった場合は「修正申告書 第三表」も提出する必要があります。

分離課税の所得とは? 総合課税と分離課税の違い

4. 所得から差し引かれる金額

以前に申告した所得控除の金額などを記入します。第五表に記入するのは修正前の情報なので、こちらも「確定申告書 第一表」の控えからそのまま書き写すだけでOKです。

5. 税金の計算

基本的には「確定申告書 第一表」の控えから書き写すだけです。ただし、株式などで分離課税の所得がある人は、以前提出した「確定申告書 第三表」の控えも参照する必要があります。

6. 修正申告により増加する税額等

- これ以降の説明は「修正申告書 第一表」を作成済みであることが前提となります。まだ作成していない場合は、先に「修正申告書 第一表」を作成しましょう。

6061欄には、修正申告によって税金がいくら増えるかを記入します。下図のように、「修正申告書 第一表」と「修正申告書 第五表」の差額を計算すれば、増加額がわかります。

※還付額にはマイナスの符号をつけて計算する

たとえば、当初の申告納税額が10万円で、これが修正申告により12万円になるとします。この場合、修正申告書の第一表㊾欄には12万円、第五表56欄には10万円と記入します。その増加額は「12万円 - 10万円 = 2万円」と計算できます。

7. 修正申告により異動した事項

修正申告をすることになった理由や、修正後の正しい金額などを記入していきます。すべての欄を埋める必要はなく、修正申告による変更点のみ記入すればOKです。

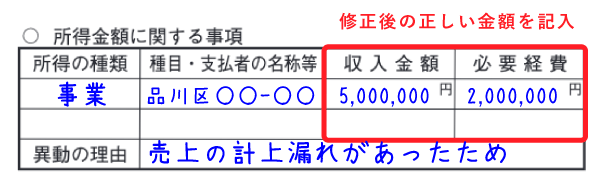

所得金額に関する事項(記載例)

事業専従者に関する事項(記載例)

所得から差し引かれる金額に関する事項(記載例)

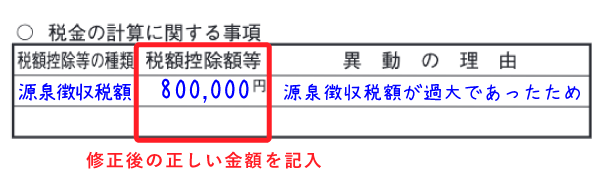

税金の計算に関する事項(記載例)

住民税・事業税に関する事項(記載例)

事業所得や不動産所得について修正申告をする際は、収支内訳書や青色申告決算書も提出しましょう。通常の確定申告と同じ様式を使えばOKです。