法人化するときや廃業するときは基本的に「青色申告の取りやめ届出書」を税務署へ提出しなくてはいけません。A4片面1枚ほどで、5分もあれば作成できます。書類の書き方や、提出方法・期限などをわかりやすい記入例付きで解説します。

目次

青色申告の取りやめ届出書とは? 個人事業主向けの記入例

「青色申告の取りやめ届出書」とは、ざっくりいうと「今回の確定申告から、もう青色申告はしません!」と税務署に伝える書類です。個人事業主をやめるときや、白色申告に切り替えて二度と青色申告をするつもりがないときに、この書類を税務署へ提出します。

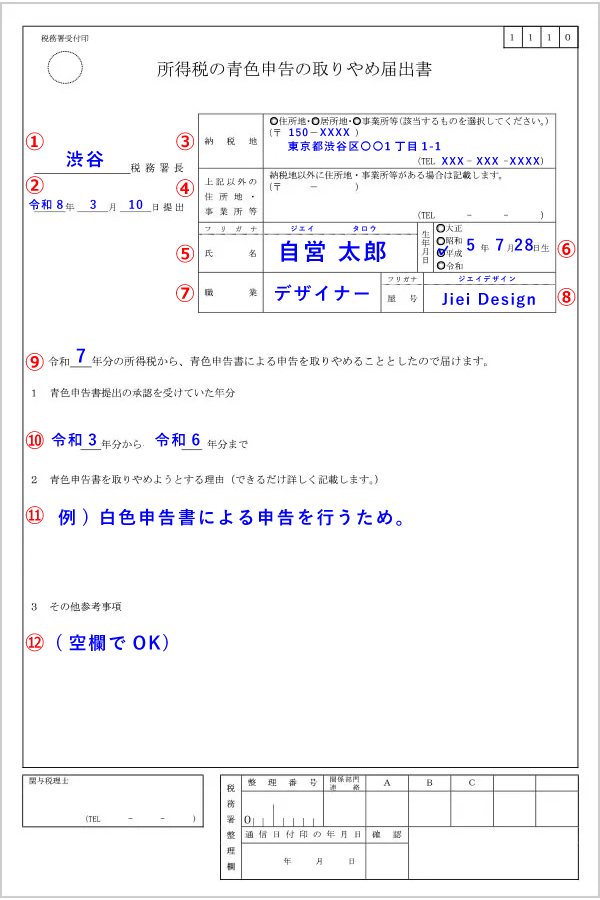

「所得税の青色申告の取りやめ届出書」の記入例

| ① 税務署名 | 納税地を管轄している税務署名を記入する |

|---|---|

| ② 提出日 | 書類を提出する日付を記入する |

| ③ 納税地 | 基本的には「住所地」にチェックを書き、現住所を記入する |

| ④ 事業所等 | 住所以外に事業所があれば、その所在地を記入する |

| ⑤ 氏名 | 個人事業主の氏名を記入する |

| ⑥ 生年月日 | 個人事業主の生年月日を記入する |

| ⑦ 職業 | 職業を具体的に記入する |

| ⑧ 屋号 | 「屋号」を記入する(屋号がなければ空欄) |

| ⑨ 取りやめる年 | 青色申告を取りやめる年を記入する |

| ⑩ 青色申告期間 | これまで青色申告をしていた年と記入する |

| ⑪ 取りやめる理由 | 青色申告を取りやめる理由を記入する |

| ⑫ その他参考事項 | 空欄でOK |

「青色申告を取りやめる年」は、書類を提出する年ではなく、取りやめの対象となる年を記入します。たとえば、令和8年に行う「令和7年分(2025年分)の確定申告」から白色申告に変更する場合は「7」と記入します。

「青色申告を取りやめる理由」については、用紙には「できるだけ詳しく記載します」とありますが、上記の記入例のような書き方でまったく問題ありません。「法人化するため」や「廃業するため」のようなシンプルな書き方でOKです。

青色申告の取りやめ届出書が必要となる主なタイミング

- 法人化するとき

- 廃業するとき

- 白色申告に変更するとき

青色申告をしていた個人事業主が「青色申告の取りやめ届出書」を出すべきタイミングは、主に上記の3つです。提出期限については、詳しくは後述しますが、青色申告を取りやめる年の「翌年3月15日まで」と決まっています。

青色申告をやめる際の手続き – 提出方法・期限・費用など

青色申告をやめる際の手続きは、期日までに「青色申告の取りやめ届出書」を提出するだけです。税務署からの承認も必要ありません。e-Tax(イータックス)でも手続きはできますが、設定が面倒なので、紙の書類を郵送するのが一番手っ取り早い方法です。

「青色申告の取りやめ届出書」の作成方法

| 手書き | キーボード入力 |

|---|---|

|

|

「青色申告の取りやめ届出書」の作成方法は、上記の「手書き」と「キーボード入力」の2種類です。いずれにしても、まずは国税庁サイトの該当ページから様式をダウンロードする必要があります。

押印や手書きのサインは不要なので、自分のやりやすい方法で作成して構いません。本人確認書類などの添付も不要です。完成した書類を提出するだけで、青色申告を取りやめる手続きが完了します。

「青色申告の取りやめ届出書」の提出方法・費用

基本的には、簡易書留で郵送するのが無難です。追跡サービスを利用しない場合は、普通郵便でも構いません(送料110円~)。税務署の受付時間外に直接提出したい人は、税務署の入口や門の付近に設置してある時間外収受箱に投函すればOKです。

一応、e-Taxでも提出は可能ですが、Windowsのパソコンに「e-Taxソフト」をインストールする必要があります。この「e-Taxソフト」は設定がややこしいので、オンライン提出にこだわりがなければ紙で提出したほうがよいです。

「青色申告の取りやめ届出書」の提出期限

「青色申告の取りやめ届出書」の提出時期は、青色申告の取りやめを行う翌年の3月15日までと法令で定められています。たとえば、令和7年分(2025年分)の確定申告から青色をやめたい場合は、2026年3月15日までに提出すればOKです。

【補足】青色申告者が廃業する際の必要書類まとめ

- 廃業届(個人事業の開業・廃業等届出書)

- 青色申告の取りやめ届出書

- 事業廃止届出書*

* 事業廃止届出書の提出は、消費税の課税事業者のみ

個人事業をやめて廃業する際は、上記の書類をまとめて提出すれば二度手間にならずに済みます。廃業届は廃業日から1ヶ月以内に、事業廃止届出書は廃業したら速やかに提出しなくてはいけません。

なお、これらの書類を提出するのは、完全に事業を畳むときです。事業をしばらくお休みして、いつか再開するつもりがあるなら、いずれの書類も提出する必要はありません。

青色申告の取りやめ届出書を提出しなかった場合、ペナルティはある?

結論から言うと「青色申告の取りやめ届出書」を提出しなくても、罰則やペナルティはありません。法人の場合は2年連続で申告をしなかった場合は「青色申告の取り消し」という処分を受けますが、個人事業主であればそのような決まりはありません。

「青色申告の取りやめ届出書」を提出しないとどうなる? 状況別まとめ

| 法人化した場合 |

|---|

| → 個人事業主としての事業収入がなければ影響なし |

| 事業をやめて廃業済みの場合 |

| → 個人事業主としての事業収入がなければ影響なし |

| 白色申告の書類で確定申告をした場合 |

| → 通常どおり、白色申告として受け付けてもらえる |

上記のとおり、基本的には「青色申告の取りやめ届出書」の提出を忘れてしまっても、実害はありません。うっかり提出しそびれて期日を過ぎてしまった場合は、翌年分から青色申告を取りやめる形にすればOKです。

ただ、税務署の立場からは「この人は青色申告するはずなのに、ここ数年は申告書が出てないなあ」というふうに見えます。ずっと放置していると、税務署から「申告サボってないですか?」というお尋ねの電話が来る可能性はゼロではありません。

「青色申告の取りやめ届出書」を提出するデメリット・注意点

- 青色申告の特典が受けられなくなる

- 青色申告の承認を再度受けるには、1年以上待たなくてはいけない

- 融資などを受けづらくなることがある(白色申告に変更する場合)

「青色申告の取りやめ届出書」を提出すると、上記のようなデメリットがあります。青色申告をする可能性が少しでもあるなら、慎重に検討しましょう。

もし判断に迷うようなら、ひとまず提出しないほうが無難です。状況次第では青色申告をする可能性もあるわけですし、そもそも提出忘れによる罰則もないわけですから、見通しがついていない状況で無理に提出する必要はありません。

青色申告の「取りやめ」と「取り消し」の違い

| 青色申告の取りやめ | 青色申告の取り消し |

|---|---|

| 青色申告をしないことを 納税者が自分で決定すること |

青色申告の承認を 税務署側の判断で取り消すこと |

青色申告の「取りやめ」と「取り消し」の違いは、上記のとおりです。「取りやめ」は、納税者自身の意志で青色申告をやめるときに行います。一方で「取り消し」は、青色申告者としてふさわしくない違反などが見つかったときに税務署から受ける処分です。

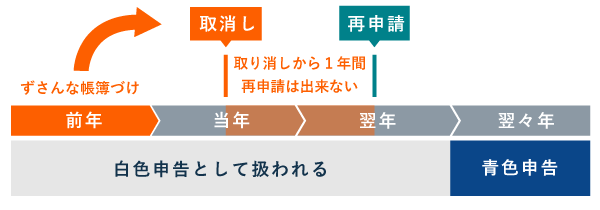

「取りやめ」や「取り消し」後、いつ青色申告に戻れる?

| 青色申告の取りやめ | 青色申告の取り消し |

|---|---|

|

|

青色申告の「取りやめ」と「取り消し」後でも、再申請すれば青色申告に戻れます。ただし、上図のとおり1年以上たってからでないと、青色申告の再申請はできません。青色申告に戻れるのは、どちらの場合も基本的には翌々年分からと考えておきましょう。

「青色申告の承認の取り消し」を受けるのはどんなとき?

- 税務に関する帳簿や書類の提示を、正当な理由なく拒否する

- 税務署長の指示に従わない(帳簿書類の保存などについて)

- 隠ぺいや仮装(二重帳簿など)による不正がある

- 不正に近い悪質な行為がある

- 電子帳簿保存法に違反している

>> 出典:青色申告の承認の取消し(事務運営指針)- 国税庁

上記のいずれかに該当する場合は、税務署から青色申告の取り消しを受ける可能性があります。基本的には故意に悪質な行為をしたときに受ける処分なので、誠実に対応すれば青色申告の取り消しにまで至ることはそうそうないでしょう。

まとめ

「所得税の青色申告の取りやめ届出書」とは、個人事業主が自らの事情で青色申告をやめるときに提出する書類です。主に、法人化や廃業する際に提出します。ひとまず当年分だけ白色申告に変更したい、という程度なら提出する必要はありません。

| 作成方法 | 国税庁サイトの該当ページから様式(PDF)をダウンロード |

|---|---|

| 提出方法 | 直接提出 or 郵送 or e-Tax(郵送がオススメ!) |

| 提出期限 | 青色申告を取りやめる年の翌年3月15日まで |

国税庁サイトから「青色申告の取りやめ届出書」の様式をダウンロードしたら、以下の例のように記入すればOKです。A4片面1枚しかないので、順調にいけば5分もかからず作成できます。手っ取り早く提出したい方は、税務署へ郵送するのがおすすめです。

「青色申告の取りやめ届出書」に関して、ハンコやマイナンバーカードなどの本人確認書類は不要です。完成した届出書を提出するだけで、青色申告の取りやめ手続きが完了します。もし期日までに提出できなくても、罰則などはありません。