個人事業主・フリーランス向けに、修正申告についてわかりやすく解説します。確定申告のあとに「納税額を少なく申告してた!」と気付いた場合は修正申告が必要です。

目次

修正申告とは?

修正申告とは、確定申告が終わってから「納税額を本来よりも少なく申告した」あるいは「還付金を多く申告した」と気付いた場合に、正しい税額を申告しなおす手続きです。要するに「自分に有利な申告をしちゃっていました!スミマセン!」という申告です。

申告内容の誤りを正す手続きは、修正申告のほかにも「訂正申告」と「更正の請求」があります。まずは、どの手続きが適切なのか確認しておきましょう。

【注意】申告ミスを正す手続きは3種類!

| 確定申告期間中 | 確定申告期間後 | |

|---|---|---|

| 納税額を少なく 申告していた |

訂正申告 をする |

修正申告 をする |

| 納税額を多く 申告していた |

更正の請求 をする |

※ 確定申告期間は原則2/16〜3/15

同じように、還付申告の場合は、還付金を本来より多く申告していたら「修正申告」、少なく申告していたら「更正の請求」をします。なお、確定申告期間内なら、内容にかかわらず「訂正申告」をすればOKです。

訂正申告・修正申告・更正の請求【違いを整理】

修正申告の期限はいつまで?

修正申告の期限はとくに定められていません。申告ミスに気付いた時点で、なるべく早く修正申告をしましょう。修正申告をしないで放置しておくと、ペナルティとして課される税金が増えたり、税務署から恐ろしい通知がくることがあります(詳しくは記事の後半で解説します)。

修正申告のやり方

- 主な提出書類は、申告書の「第一表」と「第二表」

- 書類を提出したら、その日のうちに税金を納める

- 延滞税や過少申告加算税などのペナルティも一緒に納める

修正申告のやり方は、通常の確定申告とあまり変わりません。必要書類を作成して税務署へ提出したのち、税金を納付すればOKです。

ここからは、それぞれのステップについて詳しく解説していきます。

① 修正申告書を作成する

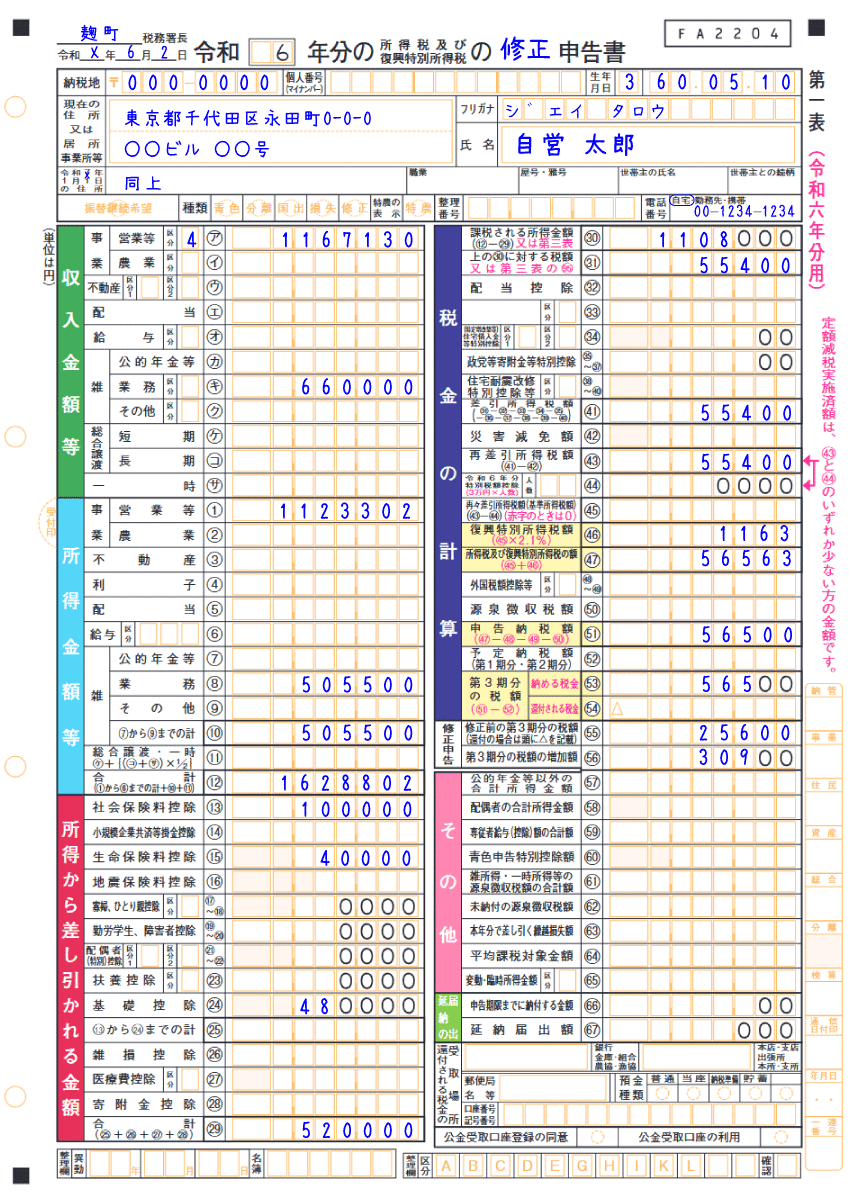

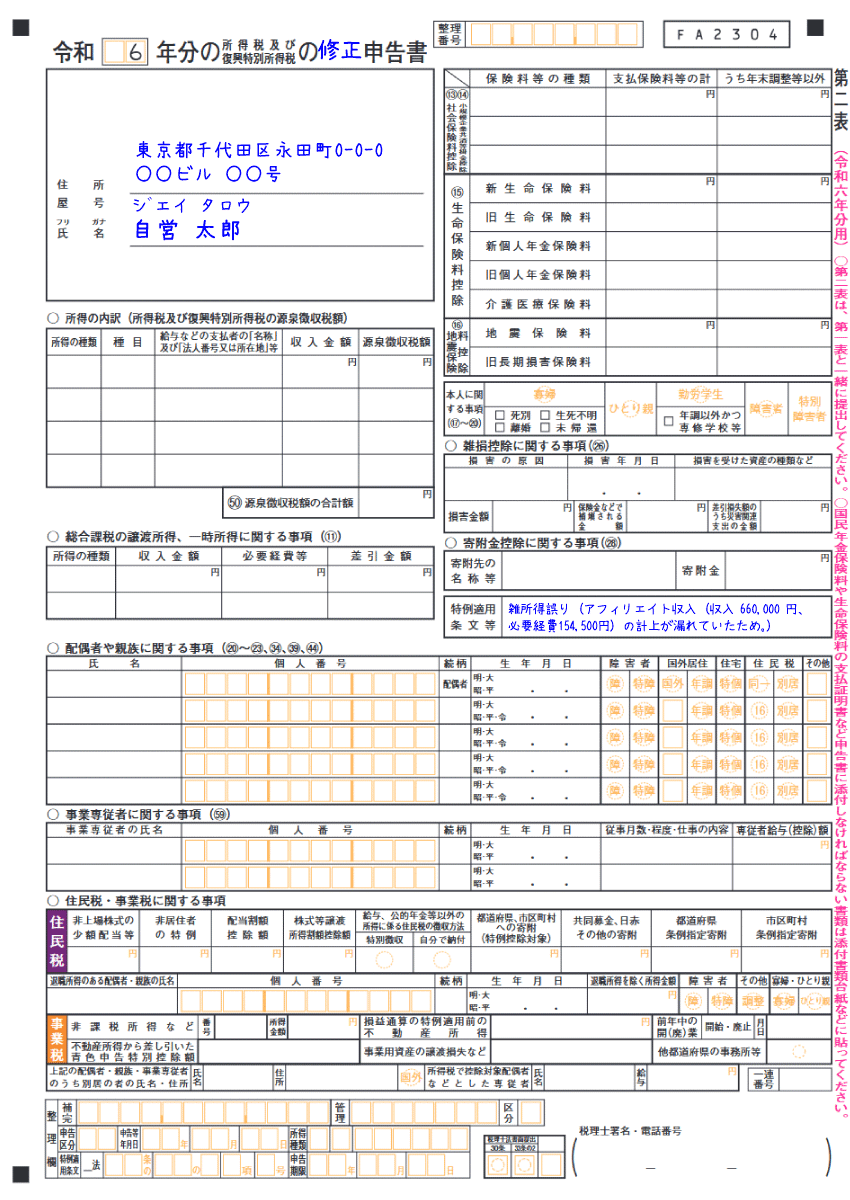

修正申告では、通常の確定申告と同じように「第一表」と「第二表」を使います。書類は、税務署や国税庁の該当ページから入手できます。

| 第一表 | 第二表 |

|---|---|

|

|

第一表には修正後の税額などを、第二表には修正が必要となった理由などを記入します。なお、場合によっては追加書類が必要となることもあります。たとえば分離課税の申告(株式の配当金など)を修正する場合は、申告書の「第三表」が必要です。

申告書「第五表」とは?2021年分以前の修正申告

国税庁の「確定申告書等作成コーナー」でも作成可能

修正申告書類は、通常の確定申告書類と同じように、国税庁の「確定申告書等作成コーナー」でも作成できます。比較的簡単に作成できるので、作成に自信がない人はこちらを利用するとよいでしょう。

② 修正申告書を提出する

修正申告書類が準備できたら、下記のいずれかの方法で提出しましょう。

修正申告書類の提出方法

- 税務署へ行って書類を直接提出する

- 書類を郵送する

- e-Taxを利用して電子申告する

提出方法は、通常の確定申告と同様です。どの方法を選んでも納税額は変わらないので、自分の好きな方法で構いません。

申告書類の提出方法について詳しく【直接・郵送・e-Tax】

③ 税金を納付する

修正申告書を提出したら、その日のうちに納付手続きを行いましょう。納付方法は下記から選べます。

修正申告後の納付方法

| 概要 | |

|---|---|

| 窓口納付 | 税務署や金融機関の窓口に納付書を持参して現金納付 |

| コンビニ納付 | QRまたはバーコード付き納付書をコンビニに持参して現金納付 |

| 電子納税 | ネットバンキングなどを用いてインターネットで納付 |

| スマホアプリ納付 | 専用サイトよりスマホ決済アプリで納付 |

| クレジットカード納付 | 専用サイトよりクレジット決済で納付 (手数料が高い。1万円ごとに税込83円の手数料) |

窓口納付やコンビニ納付は現金払いのみなので、現金以外で納付したい人は「電子納税」や「クレジットカード納付」を利用しましょう。修正申告の場合、口座振替による納税(=振替納税)はできません。

修正申告で新たに納めることになった税金と併せて、ペナルティとして「延滞税」などを納付しなくてはならないケースもあります。ここからは、修正申告のペナルティについて詳しく説明していきます。

修正申告のペナルティ

修正申告では、新たに納めることになった税金とは別に、罰則的な税金を納めなくてはなりません。ペナルティとして課される税金は、修正申告を行うタイミングによって以下のように変わってきます。

| 税務署の指摘前 | 税務署の指摘後 | 税務署の指摘後 (悪質と判断された場合) |

|---|---|---|

| ・延滞税 | ・延滞税 ・過少申告加算税 |

・延滞税 ・重加算税 |

すみやかに修正申告を行えば、ペナルティは少額で済むことがほとんどです。ペナルティが0円になるケースもあります。

延滞税

「延滞税」とは、税金を法定納期限までに納めなかった場合に課される税金です。これは利息のようなもので、期限日の翌日から数えて、延滞した日数に応じて増えていきます。

修正申告の納付期限は「修正申告した日」です。当日中に追納分の税金を納付しなかった場合は、「法定納期限の翌日~修正申告日」分の延滞税に加えて、「修正申告日の翌日~納付日」分の延滞税が発生します。延滞税の税率は最大で14.6%(年率)です。

なお上図のように、法廷納期限から1年を経過する日の翌日から、修正申告書の提出の日までの期間分については、延滞税は発生しません。また、延滞税の金額が1,000円未満の場合は納付しなくてよいことになっています。

過少申告加算税

税務署から指摘を受けた後に修正申告をした場合、延滞税とは別に「過少申告加算税」が課されます。下表のように、税務調査が入る前に修正申告をすれば、税率が軽減されます。

| 税務調査前 | 税務調査後 |

|---|---|

| 追納分の税金 × 5% | 追納分の税金 × 10% |

※ 追納する税金が50万円超の場合などは、その超過額にはさらに「+5%」の税率がかかる

なお、税務署からの指摘を受ける前に自主的に修正申告を行えば、過少申告加算税は発生しません。

重加算税

税務調査を受けた結果、隠蔽などの悪質行為が認められた場合は「過少申告加算税」の代わりに「重加算税」が課されます。重加算税の税率は「追納分の税金 × 35%」です。(過去5年内にも重加算税を課されていた場合は「45%」にアップします)

修正申告に関する疑問まとめ【Q&A】

- 修正申告と更正の請求の違いは?

- 修正申告は「納税額を少なく申告していた」もしくは「還付額を多く申告していた」という場合に行います。一方、更正の請求は「納税額を多く申告していた」もしくは「還付額を少なく申告していた」という場合の手続きです。要するに、申告ミスで自分が”得”をしてしまっていたなら修正申告をして、自分が”損”をしてしまっていたなら更正の請求をします。

- 修正申告の期限はいつまで?

- 修正申告の期限は特に定められていません。ただし、税務署から指摘を受ける前に申告した方がペナルティが軽くなります。

- 修正申告の必要書類は?

- 主に、申告書の「第一表」と「第二表」を提出します。従来は修正申告用の「第五表」がありましたが、2022年分からは廃止されています。

- 修正申告に罰則やペナルティはある?

- 追納分の税金(修正申告をして改めて納めることになった税金)に対して、本来の納付期限から超過した日数に応じた「延滞税」が課されます。さらに、税務署の指摘を受けてから修正申告をした場合は「過少申告加算税」や「重加算税」も課される場合があります。

- 修正申告をしたら、追納分の税金はいつまでに納付する?

- 原則として、修正申告書を提出したら、その日のうちに追納分の税金を納付します。納付が遅れると、さらに延滞税が発生します。

- 修正申告で延滞税がかからないこともある?

- 超過日数が少ない場合や、追納分の税金が少額の場合は、延滞税がかからないケースもあります。延滞税は超過日数や納税額から計算されますが、計算結果が「1,000円未満」なら納付しなくてよいことになっています。

まとめ

確定申告の期限後に、税金を少なく申告した、あるいは還付される税金を本来より多く申告したことに気付いた人は、修正申告で正しい税額を申告・納付しましょう。なお、確定申告の期限は毎年3月15日です(土日祝日の場合、翌平日に繰越)。

修正申告のポイント

| 提出先 | 所轄の税務署 |

|---|---|

| 納付期限 | 書類を提出したその日中 |

| 主な提出書類 |

|

| 提出方法 | 以下の中から好きな方法 ・税務署へ直接提出 ・税務署宛に郵送 ・e-Taxで電子申告 |

| 納付方法 | 以下の中から好きな方法 ・窓口納付 ・コンビニ納付 ・電子納税 ・スマホアプリ納付 ・クレジットカード納付 |

修正申告の基本的な流れは、確定申告と同じです。期限後すぐに行えば、ペナルティは発生しないことが多いので、気付いた時点でなるべく早く行うようにしましょう。

ちなみに、税額を実際より多く申告していたり、還付額が少なくなるよう申告していた人には「更正の請求」という別の手続きが用意されています。