個人事業主・フリーランス向けに、確定申告で提出する「青色申告決算書」の書き方を見本付きで解説します。本記事では、2026年の確定申告で提出する「2025年分(令和7年分)」の記入例を掲載しています。

目次

個人事業主の青色申告決算書とは?

青色申告決算書とは、青色申告の個人事業主が確定申告で提出する書類の1つです。収入や必要経費の内訳などを記入して、確定申告書と一緒に提出します。青色申告決算書は4ページ構成で、下記のような内容を記入します。

| 1ページ |  |

|

|---|---|---|

| 2ページ |  |

|

| 3ページ |  |

|

| 4ページ |  |

|

青色申告対応のクラウド会計ソフトを使えば、日々の記帳内容をもとに、青色申告決算書の大半を自動で作成できます。もし全て手書きで作成するのなら、2→3→1→4ページの順に記入するとスムーズです。

青色申告決算書2ページ目の書き方から見る

青色申告決算書の種類

| 一般用 | 大抵の個人事業主はこれを使う |

|---|---|

| 農業所得用 | 農業による所得を得ている人が使う |

| 不動産所得用 | 不動産所得を得ている人が使う |

| 現金主義用 | 「現金主義の特例」を利用している人が使う |

青色申告決算書には上記の4種類があります。基本的には「一般用」を使えばOKです。本記事でも「一般用」の書き方を解説していきます。

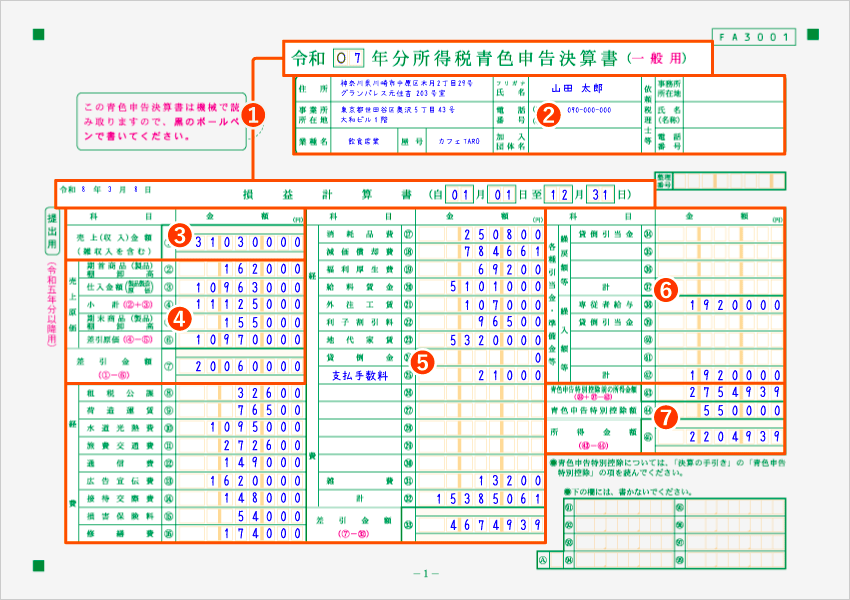

青色申告決算書の書き方・記入例【1ページ目】

ここからは、青色申告決算書の具体的な書き方を解説していきます。まず、1ページ目には下記のような内容を記入します。

それぞれの項目について、詳しい記入方法を解説していきます。

1. 日付

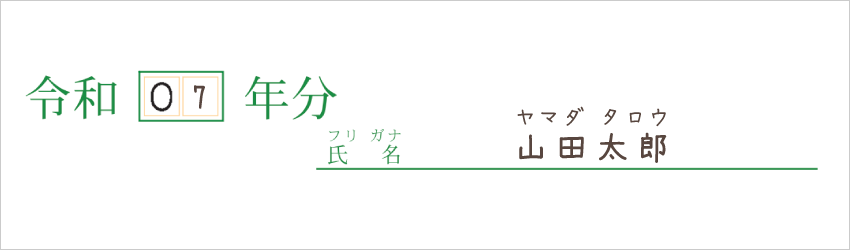

青色申告決算書の1ページ目には、日付を記入する欄が3ヶ所あります。上部の「〜年分」と、左端の「〜年」の年数は一致しないのが普通です。

2025年分の確定申告(2026年に行う確定申告)では「令和07年分」と記入しましょう。

青色申告決算書の提出日を記入します。令和8年(2026年)に提出するのであれば「令和8年○月○日」と書きましょう。

確定申告の対象期間の開始日と終了日を記入します。個人事業の会計期間は原則1月1日~12月31日なので、「自□1月□1日 至12月31日」と書きましょう。ただし、新規開業した年分は「自」を開業日の日付にします(「至」は12月31日)。

2. 事業主と事業に関する情報

事業主の個人情報や、事業に関する簡単な情報を記入します。右側の「依頼税理士等」の欄は確定申告を代行する税理士が記入する部分なので、自分で確定申告をする場合は何も記入しません。

| 住所 | 事業主が住んでいる場所の住所(自宅や自宅兼事務所) 住民票の住所に関わらず、実際に住んでいる現住所を記入する |

|---|---|

| 事業所所在地 | 事業を行っている場所の住所(店舗や事務所など) 自宅兼事務所の場合は「同上」と記入する |

| 業種名 | 営む事業の種類 例:小売業・飲食サービス業・広告業・建設業・製造業 |

| 屋号 | 事業で使う「屋号」(会社名のようなもの) とくに決めていなければ記入しない |

| 氏名 | 事業主の氏名 ※2021年4月1日以降は押印不要 |

| 電話番号 | 自宅と事業所の電話番号(携帯電話の番号でもOK) 使い分けていなければ片方だけでも可 |

| 加入団体名 | 帳簿づけや確定申告に関して指導を受けた組合や協会の名前 どこからも指導や講習を受けていなければ記入しない |

| 依頼税理士等 | 確定申告を代行する税理士の情報 ※事業主本人は記入しない(代筆する税理士が記入する) |

3. 売上(収入)金額

1年間で得た、事業に関わる収入の合計を記入します。

この金額は、2ページ目の「月別売上(収入)金額及び仕入金額」に記入する「売上(収入)金額」の「計」と必ず一致します。つまり、ここには「家事消費」や「雑収入」の金額も含めるということです。

- 「家事消費」とは、事業用の商品や製品をプライベートで消費すること。飲食業者が、余った食材を自分で食べる場合などが当たる。原則として、家事消費をした商品の販売価格分の金額を収入に加える。

「雑収入」には、たとえば新型コロナ関連の給付金などが該当します。該当する収入を得ている場合は、その金額も含めて記入しましょう。

4. 売上原価

この欄では、在庫の増減と1年間の仕入金額から「売上原価(売れた商品の仕入れにかかった金額)」を計算します。プログラマーやライターなど、そもそも仕入れをしない業種なら、⑦に①と同じ金額を記入するだけでOKです。

| 期首商品(製品) 棚卸高 |

② | 1月1日時点で在庫として持つ商品の総額 年の途中で開業した場合は、その時点での総額 |

|---|---|---|

| 仕入金額 (製品製造原価) |

③ | 1年間で仕入れた商品の合計金額 |

| 小計 | ④ | ②と③の合計金額(② + ③) |

| 期末商品(製品) 棚卸高 |

⑤ | 12月31日時点で在庫として持つ商品の総額 |

| 差引原価 | ⑥ | ④から⑤を差し引いた金額(④ – ⑤) |

| 差引金額 | ⑦ | ①から⑥を差し引いた金額(① – ⑥) |

製造業者などで、製造原価の計算を行っている個人事業主は、③に「製品製造原価」を記入します。その場合は、4ページ目にある「製造原価の計算」を先に記入しましょう。ただ、原価計算は義務ではないので、基本的に③は仕入金額でOKです。

5. 経費

1年間に支出した必要経費の金額を、勘定科目ごとに記入します。該当する支出がない部分は空欄で構いません。帳簿づけで自作の勘定科目を使っている場合は、㉕~㉚の欄に書きましょう。

| 租税公課 | ⑧ | 事業に関わる税金や公的な負担金 例:個人事業税・固定資産税・収入印紙代・組合費 |

|---|---|---|

| 荷造運賃 | ⑨ | 商品などを顧客に届けるための費用 例:宅配便代・段ボール箱・緩衝材・包装紙 |

| 水道光熱費 | ⑩ | 水道や電気など、事業所に必要なインフラにかかる費用 例:水道代・電気代・ガス代・灯油代 |

| 旅費交通費 | ⑪ | 事業上の移動にかかる交通費や宿泊費 例:電車賃・バス代・タクシー代・出張先のホテル代 |

| 通信費 | ⑫ | 業務上の通信や郵便にかかる費用 例:インターネット料金・電話代・切手代・はがき代 |

| 広告宣伝費 | ⑬ | 事業の広告や宣伝にかかる費用 例:メディアの掲載費用・HPの制作費用・チラシ |

| 接待交際費 | ⑭ | 取引先などとの交際費用 例:取引先との飲食代・お中元・お歳暮 |

| 損害保険料 | ⑮ | 店舗や商品などにかける損害保険の費用 例:火災保険・盗難保険・自動車保険 |

| 修繕費 | ⑯ | 固定資産を修理した際の費用 例:建物の修理費・パソコンの修理費・自動車の修理費 |

| 消耗品費 | ⑰ | こまごまとした備品の購入費用 例:オフィス用品・各種伝票・パソコン(10万円以下) |

| 減価償却費 | ⑱ | 固定資産の購入費用の一部(少しずつ経費計上する費用) 例:高額なパソコン・自動車・機械設備・建物 |

| 福利厚生費 | ⑲ | 従業員の労働環境改善などを目的とした費用 例:健康診断費・忘年会費・祝い金・慰安旅行費 |

| 給料賃金 | ⑳ | 従業員に支払う給料 ※事業専従者に支払う給料は含めない |

| 外注工賃 | ㉑ | 外部の事業者に仕事を依頼した際の費用 例:デザイン発注費・業務委託費用・事務代行費用 |

| 利子割引料 | ㉒ | 事業用に借り入れをした際の利子など 例:金融機関の支払利息・手形の割引料 |

| 地代家賃 | ㉓ | 店舗や事務所の賃借料や使用料 例:事務所の家賃・レンタルオフィスの月額料金 |

| 貸倒金 | ㉔ | 売掛金などが回収できなくなった際の損失 例:取引先の倒産で回収不能になった売掛金 |

| (空欄) | ㉕~㉚ | 任意で作った科目があればここに記入する (支払手数料・新聞図書費・会議費・法定福利費など) |

| 雑費 | ㉛ | 他の科目に当てはまらない少額の費用 例:ゴミ処理代・クリーニング代・引越し費用 |

| 計 | ㉜ | 経費の合計金額 (⑧ + ㉛) |

| 差引金額 | ㉝ | 売上原価を除いた収入から経費を差し引いた金額 (⑦ – ㉜) |

「給料賃金」に計上するのは、従業員に支払った給与の金額のみです。事業専従者に支払った給与は、ここに含めません。専従者への給与も収入から差し引けますが、記入するのは「各種引当金・準備金等」の欄(㊳)です。

「減価償却費」の算出過程は、3ページ目に記入します。減価償却費の計算を自力で行う場合は、3ページ目の「減価償却費の計算」を先に書きましょう。事業用の固定資産を持っていなければ、この欄は記入不要です。

6. 各種引当金・準備金等

「引当金」や「準備金」に加え、事業専従者に支払った給与の金額を記入します。「引当金」「準備金」とは、ざっくり言うと「発生しそうな支出や損失に備えて、収入から除外しておくお金」のことです(貸倒引当金など)。

「繰戻額等」の欄には「収入から除外しておいたけど、結局使わなかったお金」の金額を記入します。そもそも、前回の確定申告で引当金や準備金を繰り入れていない場合は、何も記入しません。

| 貸倒引当金 | ㉞ | 貸倒引当金に繰り入れていたが結局利用しなかった金額 1年間で貸し倒れがなかったら、前回の繰入額と同額を記入 |

|---|---|---|

| (空欄) | ㉟~㊱ | 前回繰り入れた引当金や準備金が他にもあれば記入する |

| 計 | ㊲ | 前回繰り入れた引当金や準備金のうち、繰り戻す金額の合計 (㉞ + ㉟ + ㊱) |

「繰入額等」の欄には、新たに計上する貸倒引当金などの金額を記入します。ちなみに、専従者給与もこの欄へ記入することになっていますが、これは引当金や準備金の一種ではありません。

| 専従者給与 | ㊳ | 1年間で事業専従者に支払った給与の合計金額 専従者が複数いる場合は、全員の給与の合計を記入する |

|---|---|---|

| 貸倒引当金 | ㊴ | 今回、貸倒引当金に繰り入れる金額 2ページ目の⑤と必ず一致する |

| (空欄) | ㊵~㊶ | 引当金や準備金が他にもあれば記入する 例:退職給与引当金(稀なケース) |

| 計 | ㊷ | 繰り入れる引当金などの合計と、専従者給与を合わせた金額 (㊳ + ㊴ + ㊵ + ㊶) |

なお、貸倒引当金の繰入額がある場合は、その詳細を2ページ目の「貸倒引当金繰入額の計算」の欄に記入します。

7. 所得金額

ここまでで算出した暫定的な所得金額から「青色申告特別控除」を引いて、最終的な所得金額を計算します。控除額がよく分からない場合は、2ページ目にある「青色申告特別控除額の計算」を先に記入しましょう。

| 青色申告 特別控除前の 所得金額 |

㊸ | 引当金や専従者給与を差し引いた所得の金額(㉝ + ㊲ – ㊷) 引当金や専従者給与が無い場合は㉝と同じ金額を記入する |

|---|---|---|

| 青色申告 特別控除額 |

㊹ | 原則「10万・55万・65万」のいずれかの金額 ㊸の金額を超える場合は、㊸と同じ金額を記入する |

| 所得金額 | ㊺ | 青色申告特別控除を差し引いた最終的な所得金額(㊸ – ㊹) ※マイナスにはならない |

青色申告決算書の1ページ目に記入する内容は以上です。引き続き、2ページ目の記入方法を説明します。

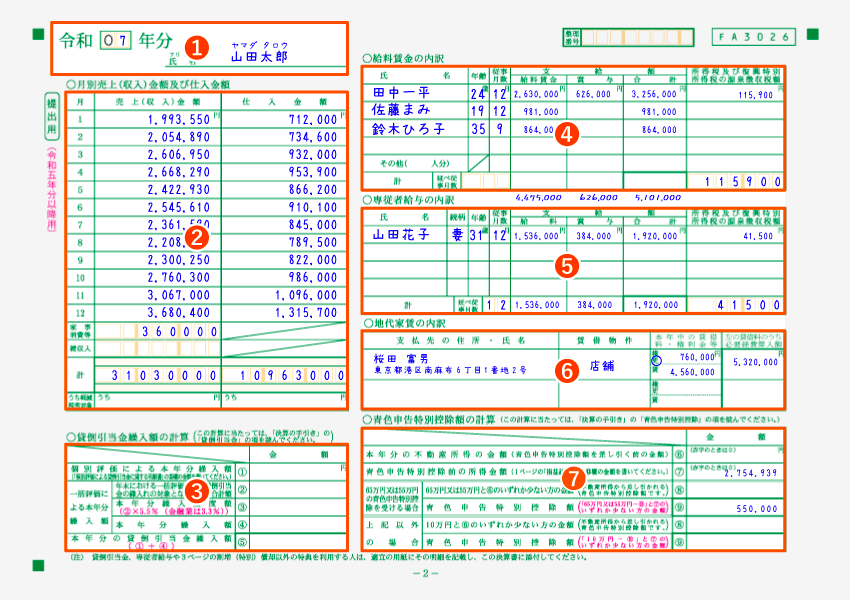

青色申告決算書の書き方・記入例【2ページ目】

続いて、青色申告決算書の2ページ目の書き方を解説していきます。2ページ目には、月別の売上金額や、支払った給与の内訳などを記入します。

各項目の書き方を順番に解説していきます。

1. 年号と氏名

確定申告の対象となる期間の年号と、事業主の氏名を記入します。

| 令和0□年分 | 確定申告の対象期間の年号 2025年分の確定申告では「令和07年分」と記入する |

|---|---|

| 氏名 | 事業主の名前 ※屋号ではない |

2. 月別売上(収入)金額及び仕入金額

売上金額と仕入金額を月ごとに記入します。年の途中で開業した場合や、休業期間があった場合は、一部が空欄になっていても構いません。

そもそも仕入れをしない業種(アフィリエイターやイラストレーターなど)なら、仕入金額はすべて空欄にしておきます。

| 売上(収入)金額 | 各月に発生した売上(報酬)の金額 後払いで受け取った売上は「売上が確定した日」の月に含める |

|---|---|

| 仕入金額 | 各月に仕入れた商品や原材料の金額 後払いで支払った金額は「支払いが確定した日」の月に含める |

| 家事消費等 | 私的に使用した事業用商品などの仕入価格の合計* 例:飲食業の事業主が余った食材を自分で食べる場合 |

| 雑収入 | 事業に関連して得た、売上以外の小さな収入 例:商品にかけた損害保険の保険金、作業くずの売却代金 |

| 計 | 年間の収入金額の合計と、仕入金額の合計 収入金額の合計には「家事消費等」と「雑収入」も含める |

*家事消費の金額は、商品などの販売価格から算出することもある

「家事消費」とは、事業用の商品や製品をプライベートで消費することです。商品や原材料の仕入れをしない事業主には関係ありません。なお「雑収入」は、本業の売上とは言えないような収入のことです。

3. 貸倒引当金繰入額の計算

「貸倒引当金の繰り入れ」をする場合は、ここに詳細を記入します。貸倒引当金の繰り入れとは、簡単に言うと、回収できなくなりそうな売掛金の一部を、あらかじめ収入から引いておくことです。よくわからなければ、空欄で構いません。

| 個別評価による本年分繰入額 | ① | 個別評価の方法で繰り入れる貸倒引当金の金額 一括評価の方法しか使わない場合は記入しない |

|---|---|---|

| 年末における一括評価による貸倒引当金の繰入れの対象となる貸金の合計額 | ② | 期末時点での売掛金や貸付金などの総額 ※①で繰り入れた売掛金などは除く |

| 本年分繰入限度額 | ③ | ②の金額の5.5%(金融業を営む場合のみ3.3%) ② × 0.055 |

| 本年分繰入額 | ④ | ③のうち、収入から差し引きたい金額 基本的には③と同じ金額を記入すればOK |

| 本年分の貸倒引当金繰入額 | ⑤ | 今回の確定申告で繰り入れる貸倒引当金の合計 ① + ④ (※1ページ目の㊴と必ず一致する) |

一時的に収入が増え、納税額がグッと上がってしまいそうな年は、貸倒引当金をちょっとした節税策として利用するのもアリです。ただし、実際に貸倒れが起こらなければ、前年に所得から差し引いた分を所得に繰り戻すことになります。

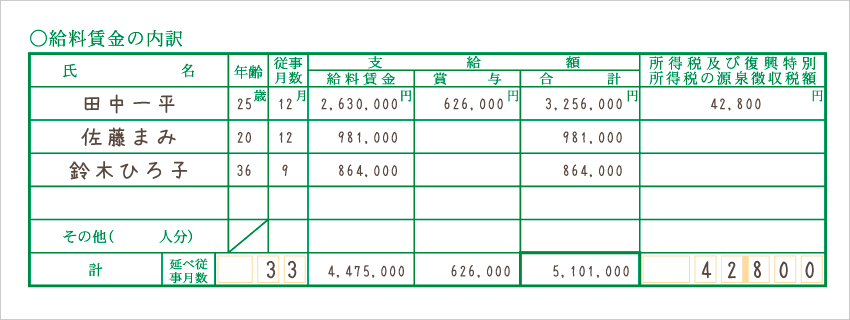

4. 給料賃金の内訳

従業員に支払った給与の詳細を記入します。そもそも従業員を雇っていない事業主は、まるごと空欄にしておきましょう。なお、事業専従者の給与については、下にある「専従者給与の内訳」の欄に記入します。

| 氏名 | 従業員の名前 6人目以降は「その他」の欄に人数だけ記入する |

|---|---|

| 年齢 | 従業員の年齢 記入時の年齢を書けばよい |

| 従事月数 | 1年間のうち働いていた月数 (最高で12ヶ月) ※これまで働いてきた月数の累計ではない |

| 延べ従事月数 | 従業員全員の従事月数の合計 例:2人が1年、1人が9ヶ月働いたら「33」(12 + 12 + 9) |

| 給料賃金 | 1年間に支払った給与の合計金額 |

| 賞与 | 1年間に支払ったボーナスの合計金額 |

| 合計 | 左に記入した給与とボーナスの合計金額 |

| 所得税及び復興特別所得税 の源泉徴収税額 |

1年間に源泉徴収した所得税と復興特別所得税の合計金額 |

「従事月数」は、その従業員が確定申告の対象期間中に働いていた月数を記入します。そのため、1人あたりの従事月数は最高でも12ヶ月です。対して、「延べ従事月数」は全員分の合計なので、12を超えることもあります。

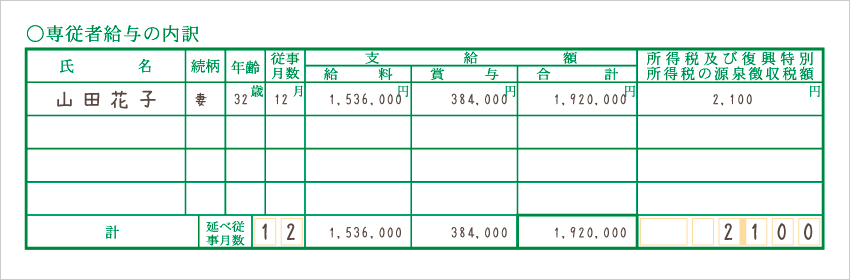

5. 専従者給与の内訳

事業専従者に支払った給与の詳細を記入します。専従者がいなければ、空欄にしておきましょう。なお、専従者以外の従業員に支払った給与については、上の「給料賃金の内訳」に記入します。

| 氏名 | 専従者の名前 |

|---|---|

| 続柄 | 事業主との関係 例:夫・妻・子・父・母 |

| 年齢 | 専従者の年齢 記入時の年齢を書けばよい |

| 従事月数 | 1年間のうち働いていた月数 (最高で12ヶ月) ※これまで働いてきた月数の累計ではない |

| 延べ従事月数 | 専従者全員の従事月数の合計 例:2人の専従者が7ヶ月ずつ働いていたら「14」(7 + 7) |

| 給料賃金 | 1年間に支払った給与の合計金額 |

| 賞与 | 1年間に支払ったボーナスの合計金額 |

| 合計 | 左に記入した給与とボーナスの合計金額 |

| 所得税及び復興特別所得税の源泉徴収税額 | 1年間に源泉徴収した所得税と復興特別所得税の合計金額 |

6. 地代家賃の内訳

「地代家賃」として計上した支出の詳細を記入します。貸事務所や貸店舗の賃借料を支払っていたら、ここにその内訳を記入しましょう。自宅兼事務所の場合でも、家賃の一部を家事按分で経費に計上するなら、この欄の記入が必要です。

| 支払先の住所・氏名 | 物件を所有する大家さんや会社の名前と住所 ※借りている物件の住所ではない |

|

|---|---|---|

| 賃借物件 | 借りている物件の使いみち 例:自宅兼事務所・事務所・店舗・倉庫・工場 |

|

| 本年中の賃借料・権利金等 | 権 更 |

1年間に支払った「権利金」や「契約更新料」の金額 当てはまる方に○をして金額を記入 |

| 賃 | 1年間に支払った「賃借料(家賃)」の合計額 上の欄に書いた権利金や更新料は、ここに含めない |

|

| 左の賃借料のうち 必要経費算入額 |

権利金や賃借料の合計(権更 + 賃)のうち経費に計上する金額 家事按分をしない場合は、単純に権利金や賃借料の合計 |

|

「左の賃借料のうち必要経費算入額」に記入する金額は、1ページ目の「地代家賃(㉓)」と必ず一致します。ちなみに、入居の際に支払う敷金や保証金は、返還される可能性があるため、地代家賃には計上しません。

7. 青色申告特別控除額の計算

この欄では、事業所得から差し引く青色申告特別控除の金額を算出します。青色申告特別控除は「事業所得より先に不動産所得から差し引く」というルールなので、少しだけ計算が必要になるわけです。

不動産所得がないなら、特に計算をする必要はありません。⑦を記入した上で、55万円・65万円の特別控除を狙うなら真ん中の⑨、10万円控除を狙うなら下の⑨を書き入れるだけでOKです。(真ん中の2行と下の2行は同時に使うことはない)

| 本年分の不動産所得の金額 | ⑥ | 記入しない |

|---|---|---|

| 青色申告特別控除前 の所得金額 |

⑦ | 青色申告特別控除を差し引く前の所得金額 1ページ目の㊸の金額と必ず一致する |

| 65万円or55万円の青色申告特別控除を受ける場合 | ⑧ | 記入しない |

| ⑨ | 事業所得から引く青色申告特別控除の金額 「65万」または「55万」と記入(※ただし⑦の金額を上限とする) |

|

| 上記以外の場合 | ⑧ | 記入しない |

| ⑨ | 事業所得から引く青色申告特別控除の金額 「10万」と記入(※⑦が10万円以下なら⑦の金額) |

控除額(⑨)を算出したら、1ページ目の「青色申告特別控除額(㊹)」にも同じ金額を記入しましょう。

2ページ目に記入する内容は以上です。引き続き、3ページ目を作成していきます。

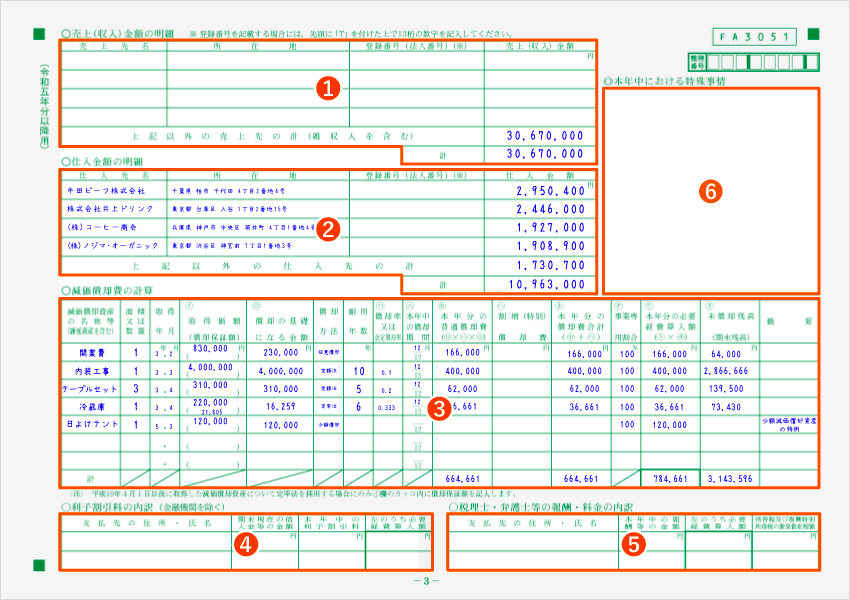

青色申告決算書の書き方・記入例【3ページ目】

続いて、青色申告決算書の3ページ目の書き方を解説します。3ページ目には、売上と仕入れの明細や、減価償却費の計算過程などを記入します。

ここからは、それぞれの記入方法を順番に解説していきます。

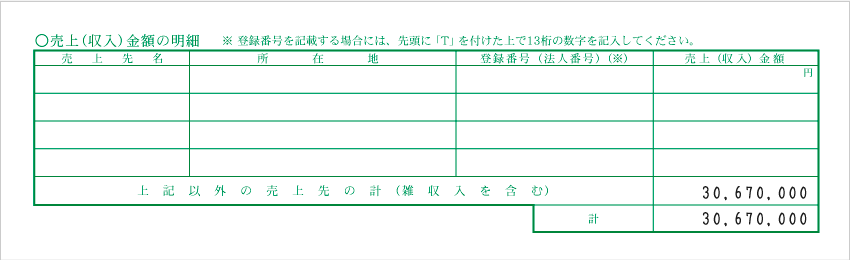

1. 売上(収入)金額の明細

主要取引先の売上や報酬の内訳を記入します。金額が大きい取引先から順番に書き入れましょう。飲食店や小売店のように不特定多数を顧客とする業種であれば、売上金額の合計のみ記入すればOKです。

| 売上先名 | 各取引先の会社名(屋号)や個人名 取引先が5つ以上ある場合は、売上が大きい4つを記入する |

|---|---|

| 所在地 | 各取引先の所在地、またはインボイス登録番号(法人番号でも可) ※どちらか一方を記入すればOK |

登録番号(法人番号) |

| 売上(収入)金額 | 各取引先から1年間で得た収入の合計 |

| 上記以外の売上先の計 | 上に記入した4つの取引先以外から得た収入の合計 |

| 計 | 1年間で得た収入の合計 1ページ目の①と必ず同じ金額になる |

商品やサービスが提供が完了していれば、お金をまだ受け取っていなくても、その金額は「売上(収入)金額」に含めます。つまり「納品は12月だけど報酬の受け取りは1月」という場合の売上も、12月分にカウントしておく必要があるということです。

売上はいつ計上する?実現主義で考える収益の計上基準

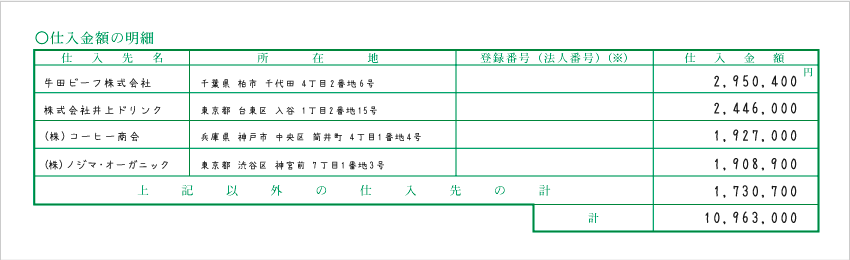

2. 仕入金額の明細

「売上(収入)金額の明細」と同じように、主な仕入先の情報と仕入金額を記入します。ウェブデザイン業やコンサルタント業など、そもそも仕入れをしない業種の場合は、まるごと空欄で構いません。

| 仕入先名 | 仕入れを行った取引先の会社名(屋号)や個人名 取引先が5つ以上ある場合は仕入金額が大きい4つを記入する |

|---|---|

| 所在地 | 各取引先の所在地、またはインボイス登録番号(法人番号でも可) ※どちらか一方を記入すればOK |

登録番号(法人番号) |

| 仕入金額 | 各取引先から1年間に仕入れた商品の合計金額 |

| 上記以外の仕入先の計 | 上に記入した4つの取引先以外から仕入れた商品の合計金額 |

| 計 | 1年間に仕入れた商品の合計金額 1ページ目の⑥と必ず同じ金額になる |

注意したいのは、決算書上で仕入れにカウントされるのは“売れた分だけ”という点です。たとえば、1枚1,000円のTシャツを100枚購入し、うち80枚が売れたとします。その場合、仕入れにカウントできるのは「1,000円×80枚=80,000円」となります。

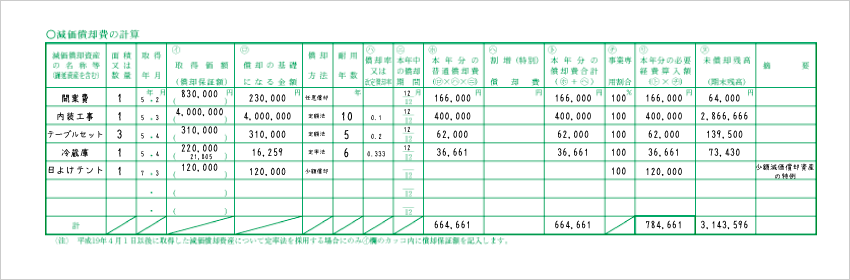

3. 減価償却費の計算

固定資産がある場合は、今回の確定申告で減価償却費に計上する金額を計算します。まだ経費計上していない開業費(繰延資産)がある場合も同様です。それらの資産を持っていない事業主は、何も記入しなくてOKです。

| 減価償却資産の名称等 (繰延資産を含む) |

減価償却の対象となる資産の名前 例:高額なパソコン・オフィス家具・自動車・開業費 |

|

|---|---|---|

| 面積又は数量 | 資産の個数 面積で記入するのは建物などの場合のみ |

|

| 取得年月 | 購入した日付 書き方は「20XX年」と「令和XX年」どちらでも |

|

| 取得価額 (償却保証額) |

購入にかかった費用 定額法の場合、カッコの中は何も記入しない |

|

| 償却の基礎になる金額 | ロ | 減価償却費を算出する基準になる金額 定額法の場合は「取得価額(イ)」と同じ金額を記入する |

| 償却方法 | 「定額法」や「定率法」など、減価償却の方法 個人事業では「定額法」が一般的 |

|

| 耐用年数 | 資産の耐用年数 (主な資産の法定耐用年数表) 新品で購入した資産の場合は法定耐用年数を記入する |

|

| 償却率又は改定償却率 | ハ | 耐用年数に応じた償却率 例:耐用年数4年なら定額法の償却率は0.250 |

| 本年中の償却期間 | ニ | その年の償却月数(購入年以外は「12」と記入する) 例:4月に購入したら購入年の償却月数は「9」 |

| 本年分の普通償却費 | ホ | (ロ)×(ハ)×(ニ)の金額 |

| 割増(特別)償却費 | ヘ | 特別な税制に基づいて、(ホ)に加えて償却する金額 基本的には何も記入しない |

| 本年分の償却費合計 | ト | (ホ)+(ヘ)の金額 割増償却費が無ければ(ホ)と同じ金額を記入する |

| 事業専用割合 | チ | 対象の資産を事業用に使った比率(家事按分をする場合) 事業でしか使用していなければ「100」と記入する |

| 本年分の必要経算入額 | リ | (ト)×(チ)の金額 家事按分をしない場合は(ト)と同じ金額を記入する |

| 未償却残高(期末残高) | ヌ | 取得価額のうち、まだ経費計上していない金額 その年に買った資産なら(イ)から(ト)を引いた金額になる |

| 摘要 | 減価償却の方法に関する注意書き 中古資産や、特殊な償却方法を利用する際に記入する |

|

| 計 | 縦列それぞれの合計金額 「本年分の必要経費算入額」の合計は1ページの⑱と一致 |

|

上記はすべて「定額法」で減価償却をする際の記入方法です。個人事業では稀なケースですが「定率法」で減価償却をする際は、記入例を参考にしてください。

なお、青色申告では「少額減価償却資産の特例」を適用できます。これによって、取得価額が40万円未満の固定資産なら、全額をその年の経費にすることが可能です(合計300万円まで)。特例を利用する場合は、摘要の欄に「少額減価償却資産の特例」と明記しておきましょう。

ちなみに「割増(特別)償却費」を記入するのは、「中小企業投資促進税制」や「中小企業経営強化税制」などの特別な制度を利用した際のみです。これに関係のない事業主は、何も記入しません。

4. 利子割引料の内訳

金融機関以外に支払った「借入金の利子」や「手形割引料」の詳細を記入します。該当する支払いのない事業主は、何も記入しません。ちなみに手形割引料とは、報酬などで受け取った「手形」を早めに現金化する際に支払う手数料のことです。

なお、ここで言う「金融機関」の範囲は少し曖昧です。ひとまず、明確に「金融業を営んでいる」とは言えない個人や法人から借り入れをしたら、その利子について記入しておきましょう。銀行や日本政策金融公庫からの借入金については記入不要です。

| 支払先の住所・氏名 | 利子などを支払った相手の住所と名前 金融機関以外の個人名や企業名を記入する |

|---|---|

| 期末現在の借入金等の金額 | 期末時点(12月31日)で、まだ返済していない残高の金額 借り入れた金額からこれまでの返済額を差し引いた額を記入 |

| 本年中の利子割引料 | 1年間で支払った利子などの合計金額 |

| 左のうち必要経費算入額 | 「本年中の利子割引料」うち、経費に計上する金額 家事按分をしない場合は、左の金額と一致する |

「左のうち必要経費算入額」に記入する金額は、1ページ目の「利子割引料(㉒)」と必ず一致します。

5. 税理士・弁護士等の報酬・料金の内訳

税理士や弁護士に仕事を依頼して、報酬や料金を支払っていたら、その詳細を記入します。税務相談など、一時的なサービスを利用しただけでも記入が必要です。税理士や弁護士のサービスを利用していない事業主は、何も記入しません。

| 支払先の住所・氏名 | 報酬などを支払った税理士・弁護士の氏名(事務所名)と住所 |

|---|---|

| 本年中の報酬等の金額 | 支払った報酬などの合計金額 |

| 左のうち必要経費算入額 | 支払った金額のうち、必要経費に計上する金額 家事按分をしていなければ、左と同じ金額でOK |

| 所得税及び復興特別所得税 の源泉徴収税額 |

報酬から源泉徴収をした所得税と復興特別所得税の合計金額 |

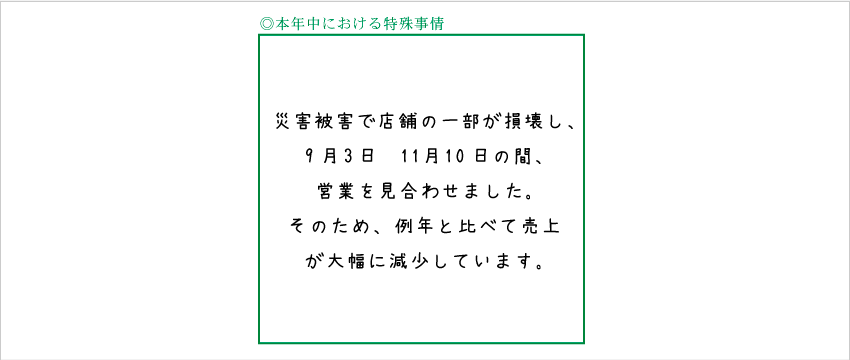

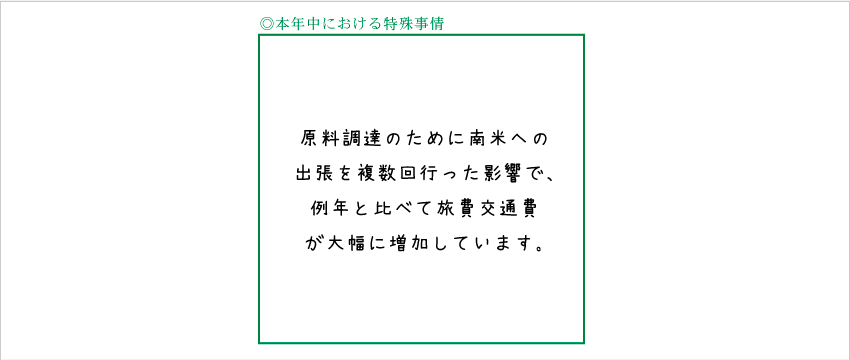

6. 本年中における特殊事情

確定申告の内容について、特殊な事情があればここに記入します。税務署員へ伝えておきたいことが特になければ、空欄でもまったく問題ありません。

例年の申告内容と大きく異なる部分がある場合、それが虚偽の申告による所得隠しなどを疑われる原因になります。無用な疑いによる税務調査を避けるためにも、イレギュラーな事情があればこの欄で伝えておきましょう。

青色申告では、妥当な理由があれば、従事期間が6ヶ月以下の親族でも専従者と認められます。従事期間が短い専従者がいたら、念のため理由を書いておくと良いでしょう。

3ページ目に記入する内容は以上です。引き続き、4ページ目の記入方法について説明します。手書きの場合は、先に2、3ページの内容を1ページ目に転記してから4ページ目の作成に移りましょう。

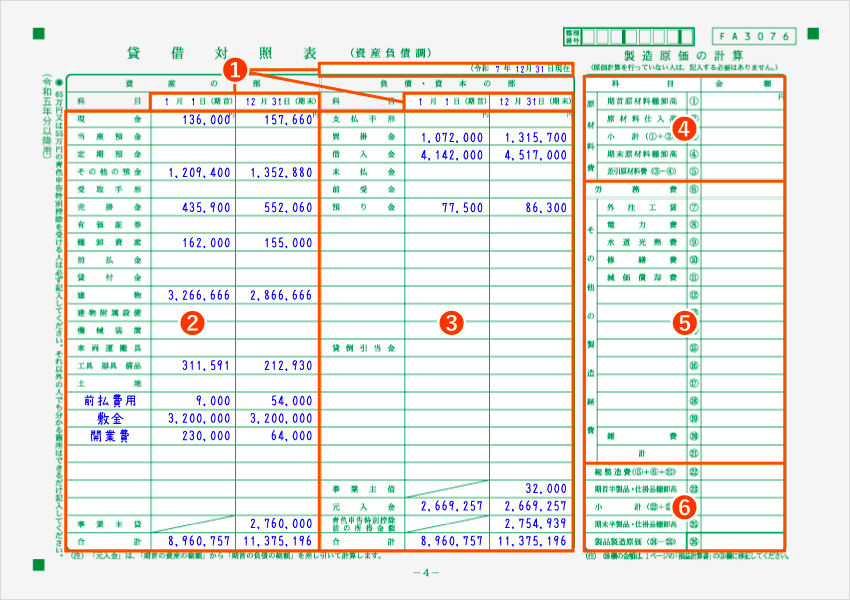

青色申告決算書の書き方・記入例【4ページ目】

ここからは、青色申告決算書の4ページ目の書き方を解説していきます。4ページ目の記入欄は、大きく「貸借対照表」と「製造原価の計算」に分けられます。

「貸借対照表」を作成するのは、55万円・65万円の青色申告特別控除を狙う場合だけです。10万円控除を狙う場合は、まるごと空欄で構いません。

「製造原価の計算」は、主に製造業を営む個人事業主が記入する欄です。一般的なフリーランスなどの場合は、なにも記入しなくてOKです。

1. 日付

貸借対照表の3ヶ所に、日付を記入します。

貸借対照表の上にある日付欄には、期末の日付を記入します。個人事業の場合は、必ず「令和○年12月31日」になるということ。記入日や提出日の日付を書くのではありません。2025年分の青色申告決算書では「令和7年12月31日」と記入しましょう。

貸借対照表の中にある日付欄には、2ヶ所とも「1月1日(期首)」「12月31日(期末)」と記入します。個人事業の会計期間は、毎年1月1日~12月31日と決まっているからです。もし年の途中で新規開業した場合は、その年は期首に開業日の日付を書きましょう。

2. 貸借対照表 – 資産の部

貸借対照表とは、ある時点における事業の財務状況をまとめた表のこと。青色申告決算書の貸借対照表では、期首と期末の2つの時点を比較して、財務状況の変化を明らかにします。65万円 or 55万円の青色申告特別控除を受けるためには、必ず記入しなくてはなりません。

「資産の部」には、期首における資産と、期末における資産の内訳をそれぞれ記入します。ちなみに資産とは、簡単に言うと「お金」や「いずれもらえるお金」(売掛金など)のこと。また、金銭的に評価ができるものや、将来的に有益な価値を得る権利なども含みます。

| 現金 | 事業用に用意しているお金(硬貨と紙幣)の金額 |

|---|---|

| 当座預金 | 小切手や手形支払いのために使う口座の残高 当座預金を利用していない場合は記入しない |

| 定期預金 | 一定期間お金を引き出せない口座の残高 定期預金を利用していない場合は記入しない |

| その他の預金 | 普通預金口座などの残高 |

| 受取手形 | 手形で受け取った報酬など(その時点で換金していないもの) 報酬などを手形で受け取っていない場合は記入しない |

| 売掛金 | 後払いで受け取る売上や報酬 例:1月に振り込まれる12月分の報酬・12月分のクレジット売上 |

| 有価証券 | 事業での売買を目的として保有する株式や債券などの金額 |

| 棚卸資産 | 在庫として保有している商品や製品、原材料などの金額 ※まだ届いていない商品や、製造途中の製品なども含む |

| 前払金 | まだ提供されていない商品やサービスに支払った代金・報酬 例:翌年1月の広告掲載費用を年内に支払った場合など |

| 貸付金 | 取引先や従業員などに対して、事業用資金から貸し付けている金額 |

| 建物 | 建物の取得費用や、内装工事費用などの減価償却残高 |

| 建物附属設備 | 建物と一体となって機能する設備の減価償却残高 例:間仕切り・袖看板・空調設備・電気設備・厨房設備 |

| 機械装置 | 工場などで使われる大掛かりな機械の減価償却残高 例:農業用トラクター・クリーニング設備・木材用の自動送材装置 |

| 車両運搬具 | 事業で使う自動車などの減価償却残高 例:乗用車・トラック・フォークリフト・バイク |

| 工具器具備品 | 事業用の器具や大掛かりでない機械製品の減価償却残高 例:パソコン・コピー機・オフィス家具・冷蔵庫・カメラ |

| 土地 | 事業用に購入した土地の減価償却残高 |

| (空欄) | 上記に該当しない資産がある場合はここに記入する (前払費用・開業費・一括償却資産・ソフトウェアなど) |

| 事業主貸 | 事業用資金をプライベートな用途に移した合計金額 例:プライベートの口座に移したお金・住民税の支払い |

| 合計 | 上記金額の合計 |

※プライベートで保有している資産については記入しない

「前払金」とは、商品や単発のサービスに対して前払いした金額のこと。「前払費用」という勘定科目もありますが、こちらは火災保険や備品のリースなどの「継続的なサービス」に前払いした金額を指します。どちらも資産の部に記入しますが、区別が必要です。

「事業主貸」の金額は、毎年必ず期末でリセットされることになっています。そのため、期首には事業主貸の残高が存在しません。単純に「本年中に事業主貸に計上した金額」を、期末の欄に記入すればOKです。

3. 貸借対照表 – 負債・資本の部

「負債・資本の部」では、まず上の方から「負債」を記入していきます。そして下の方に、資産から負債を差し引いた「資本」を記入します。ちなみに「貸倒引当金」は、資本を減らすための特殊な勘定科目(評価勘定)なので中途半端な位置にあります。

なお、貸借対照表では「資産の部」の合計と「負債・資本の部」の合計が必ず同じになります。期首と期末それぞれ、左右の合計額が一致することを確認しましょう。金額がズレている場合は、どこかで計算を間違えているか、記入漏れがあるはずです。

| 支払手形 | 自分が発行した手形の金額(その時点でまだ支払っていないもの) 報酬などを手形で渡していない場合は記入しない |

|---|---|

| 買掛金 | 直接的に売上につながる費用のうち、後払いで支払う金額 例:12月分の仕入代金や外注費用を翌1月に支払う場合など |

| 借入金 | 金融機関や、その他の法人、個人から借りている資金 例:銀行からの融資・親戚から借りた事業資金 |

| 未払金 | 後払いで支払う金額(直接的に売上につながる費用を除く) 例:事業用の備品を分割払いで購入する場合など |

| 前受金 | 商品やサービスを提供する前に受け取った代金・報酬の金額 例:商品代金の一部を手付金として受け取った場合など |

| 預り金 | 従業員や取引先などから一時的に預かっている金額 例:源泉徴収をした所得税・従業員負担分の労働保険料 |

| (空欄) | 上記に該当しない負債などがある場合はここに記入する (未払費用・仮受金・前受収益・仮受消費税など) |

| 貸倒引当金 | 貸倒れによる損失に備えて、収入から差し引いておく金額 期末の金額は1ページ目の㊴、2ページ目の⑤の両方と一致する |

| (空欄) | 上記に該当しない負債や引当金がある場合はここに記入する ※「貸倒引当金」の上にある空欄と使い分ける必要はない |

| 事業主借 | プライベートなお金を事業用に移した合計金額 例:事業主個人用の口座から事業用口座にお金を移した場合など |

| 元入金 | 開業時に用意していたお金に、これまでの所得などを含めた金額 期中は変化しないため、期首と期末の金額は必ず一致する |

| 青色申告特別控除前 の所得金額 |

青色申告特別控除を差し引く前の所得金額 1ページ目の㊸と必ず一致する |

| 合計 | 上記金額の合計 期首と期末の合計は、それぞれ資産の部の合計と必ず一致する |

「買掛金」と「未払金」は似ていますが、事業におけるメインの支出と言えるかどうかで区別しましょう。仕入代金や、製品の製造に不可欠な外注費などを買掛金として、それ以外を未払金に含めることが多いです。また、継続的なサービスの場合は「未払費用」の勘定科目を使います。

「元入金」には、前年の「元入金 + 所得 + 事業主借 – 事業主貸」の金額を記入します。事業が赤字だったり、事業主貸が多かったりした翌年には、元入金がマイナスになることもあります。開業年の場合は、開業のために用意したお金がそのまま元入金になります。

4. 製造原価の計算 – 原材料費

「製造原価の計算」は、原材料を仕入れて加工し、それを販売する類の事業者が、製品製造原価の計算内容を明らかにするために記入します。そもそも原材料の仕入れなどを行わない事業者は、記入する必要がありません。

おおまかに言うと「仕入金額がそれなりに大きい」かつ「仕入れから製造完了までの期間が長い」業種の場合には記入します。そのような業種では、製造原価を算出しないと、正確な売上原価が求められません。

| 期首原材料棚卸高 | ① | 1月1日時点で持っている原材料の総額 年の途中で開業した場合は、その時点での総額 |

|---|---|---|

| 原材料仕入高 | ② | 1年間で仕入れた原材料の合計金額 |

| 小計 | ③ | ①と②の合計金額(① + ②) |

| 期末原材料棚卸高 | ④ | 12月31日時点で持っている原材料の総額 |

| 差引原材料費 | ⑤ | ③から④を差し引いた金額(③ – ④) |

ここで言う「原材料」とは、基本的に「手を加える前の状態のもの」を指します。すでに製造工程に入り、加工が施されているものは「半製品」や「仕掛品」として扱われ、原材料の棚卸高には含まれません。⑤は「1年間で使った原材料の合計金額」を表しているということです。

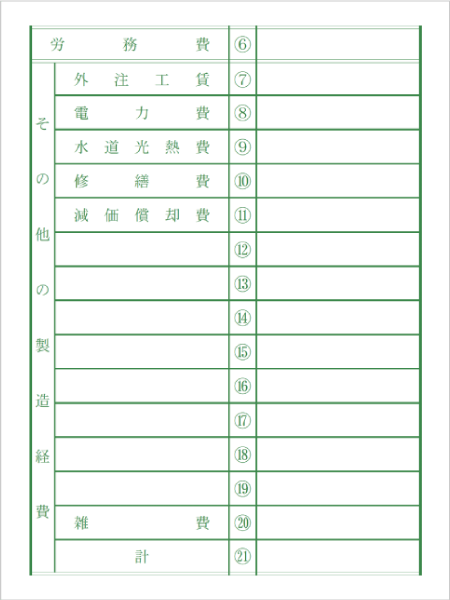

5. 製造原価の計算 – 製造経費

ここには、1年間の製造にかかった「原材料費以外の費用」を記入します。ただし「製造にかかる費用」と「製造以外の業務にかかる費用」を区別するのが難しい場合は記入しなくてもよいです。その場合、すべての費用を1ページ目でまとめて申告する形になります。

製品製造に直結する外注工賃はここに記入しますが、会社ホームページのデザイン費用など、製造に直接関わらない外注工賃は1ページ目に記入するということです。どちらに記入しても収入から差し引かれる金額は変わりませんが、できる限り正確に申告しましょう。

| 労務費 | ⑥ | 製造業務にかかった人件費 |

|---|---|---|

| 外注工賃 | ⑦ | 製造業務の一部を外部に委託した際の費用 例:製品のパッケージデザインを外注した場合など |

| 電力費 | ⑧ | 製造業務にかかった電気代 |

| 水道光熱費 | ⑨ | 製造業務にかかった水道代やガス代など |

| 修繕費 | ⑩ | 製造業務の一部を担う資産を修理した際の費用 例:工場機械を修理する場合など |

| 減価償却費 | ⑪ | 製造業務の一部を担う資産の減価償却費 |

| (空欄) | ⑫~⑲ | 製造業務に関わる費用が他にあれば記入する |

| 雑費 | ⑳ | 上記の科目に当てはまらない少額の費用 |

| 計 | ㉑ | ⑦から⑳の合計金額 ※労務費(⑥)の金額は含めない |

6. 製造原価の計算 – 製品製造原価

ここでは、1年間の製造費用の総額から、期末時点で完成していない製品の製造費用を差し引くなどして「今期に完成させた製品の製造費用(㉖)」を算出します。

なお「半製品」や「仕掛品」とは、ざっくり言えばどちらも製造途中の製品のことです。ひとまず、この2つを厳密に区別する必要はありません。

| 総製造費 | ㉒ | ⑤と⑥と㉑の合計金額 (⑤ + ⑥ + ㉑) |

|---|---|---|

| 期首半製品・仕掛品棚卸高 | ㉓ | 1月1日時点で保有する半製品や仕掛品の製造費用 年の途中で新規開業した場合は基本的に記入しない |

| 小計 | ㉔ | ㉒と㉓の合計金額 (㉒ + ㉓) |

| 期末半製品・仕掛品棚卸高 | ㉕ | 12月31日時点で保有する半製品や仕掛品の製造費用 |

| 製品製造原価 | ㉖ | ㉔から㉕を差し引いた金額 (㉔ – ㉕) |

「製品製造原価(㉖)」の金額は、そのまま1ページ目の③に転記します。製造業の場合、1ページ目では「期首から完成していた製品」と「期中に完成させた製品」の製造費用から「期末に売れ残った製品」の製造費用を差し引いて売上原価を求めます。

青色申告決算書の4ページ目に記入する内容は以上です。「製造原価の計算」から書き始めた場合は、続いて2ページ目と3ページ目を記入しましょう。青色申告決算書が完成したら、確定申告書の作成に移ります。