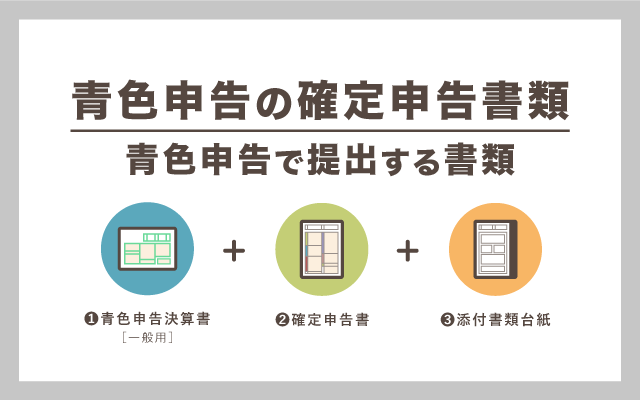

青色申告の確定申告書類について、個人事業主向けにまとめました。青色申告特別控除の控除額(10万円・55万円・65万円)にかかわらず、基本的に「青色申告決算書」「確定申告書」「添付書類台紙」の3つを提出します。

目次

青色申告で提出する書類

事業所得者が青色申告をする場合、提出書類は主に「青色申告決算書(一般用)」「確定申告書」「添付書類台紙」の3つです。これらの書類はすべて、国税庁のウェブサイトからダウンロードできます。

青色申告特別控除の控除額にかかわらず、提出する書類は同じです。ただ、青色申告決算書の4ページにある「貸借対照表」を記入するのは、55万円か65万円の控除を受けるときだけ。10万円控除でよいのであれば、記入は不要です。

・新設 → 75万円控除(優良電子帳簿保存等が要件)

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除 → 廃止

※ 2026年分まではこれまで通りの控除額(10万円/55万円/65万円)が適用されます。

ちなみに白色申告の場合は、青色申告決算書の代わりに「収支内訳書」を提出します。そのほかの提出書類は、白色でも青色でも基本的に同じです。

白色申告で提出する確定申告書類について

【おさらい】青色申告について

確定申告の方式には「白色申告」と「青色申告」があり、青色申告を行うと節税につながる様々な特典が得られます。ただし、初めて青色申告を行う際は事前の申請が必要です。

青色申告とは?

① 青色申告決算書

「青色申告決算書(一般用)」は4ページ構成です。1~3ページ目は全員に関係します。4ページ目は、55万円か65万円の控除を受ける人、または製造原価の計算が必要な人だけが作成します。

| 1ページ |  |

|

|---|---|---|

| 2ページ |  |

|

| 3ページ |  |

|

| 4ページ |  |

|

「貸借対照表」- 55万円・65万円控除なら必須

55万円か65万円の青色申告特別控除を受けるなら、4ページ目にある貸借対照表の記入が必須です。貸借対照表は、日頃から複式簿記で帳簿づけをしていないと記入できません。55万円か65万円の控除を狙うときは、少し面倒な記入欄が増えるということです。

「製造原価の計算」- 原価計算を行っているなら必須

4ページ目の「製造原価の計算」の欄には、主に製造業者などが、製造原価の算出過程を記載します。青色申告特別控除の控除額にかかわらず、製品の原価計算を行っていたら記入しましょう。そもそも原材料の仕入れを行っていない事業主には関係ありません。

「一般用」以外の青色申告決算書を使うケース

青色申告決算書には、一般用以外にも「農業所得用」「不動産所得用」「現金主義用」があります。農業や不動産から所得を得ている場合は、それぞれの所得に対応したものを使いましょう。

なお、現金主義による記帳をしている事業主は「現金主義用」を使います。現金主義とは、所得の少ない青色申告者が特別に認められる、簡易的な記帳方式のことです。現金主義による記帳を行う際は、事前の手続きが必要です。

② 確定申告書

確定申告書では、青色申告決算書で算出した事業所得などから、所得控除や税額控除を差し引いて、納税額を決定します。確定申告書は「第一表」と「第二表」の2ページ構成で、以下のような内容を記入します。

| 第一表 |  |

|

|---|---|---|

| 第二表 |  |

|

確定申告書には、第三表・第四表もあります。しかし、これらを利用するケースはあまり多くありません。ほとんどの個人事業主は、第一表と第二表だけ作成すればOKです。第三表・第四表は、それぞれ以下のような目的で作成します。

第四表……事業の損失額を翌年に繰り越す場合

③ 添付書類台紙

所得控除や税額控除の証明書・明細書は、「添付書類台紙」に貼り付けて提出します。郵送で提出する場合は、本人確認書類(マイナンバーカードなど)のコピーも添付が必要です。

※2019年分の確定申告から源泉徴収表の添付は不要

証明書や明細書などの添付が必要になるのは、主に以下の控除を受ける場合です。配偶者控除や扶養控除など、基本的に添付書類が不要な控除もあります。

添付書類の具体例

| 主な添付書類 | |

|---|---|

| 雑損控除 |

|

| 医療費控除 |

|

| セルフメディ ケーション税制 (医療費控除の特例) |

|

| 社会保険料控除 |

|

| 小規模企業共済等 掛金控除 |

|

| 生命保険料控除 |

|

| 地震保険料控除 |

|

| 寄附金控除 |

|

| 勤労学生控除 |

|

| 住宅借入金等 特別控除 (住宅ローン控除) |

|

(*)印の書類は必ず添付、そのほかは窓口での提示のみでも可

なお、e-Taxで電子申告をする際は、添付書類の提示・提出を省略できる場合があります。ただし、省略した添付書類であっても、確定申告期限から5年間は保管が必要です。

>> e-Taxで必要な添付書類について

確定申告書類はいつ提出する?

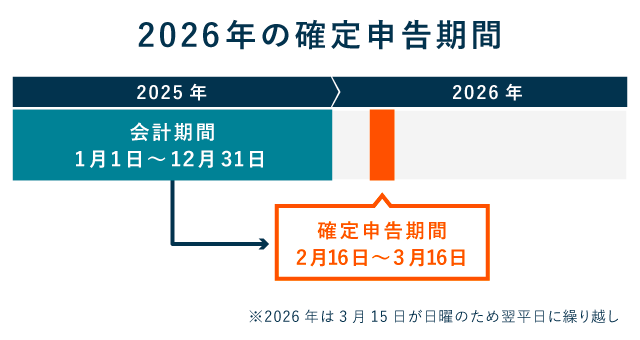

2026年(令和8年)の確定申告期間は「2026年2月16日(月)~3月16日(月)」でした。通常、申告期限を1日でも過ぎると、65万円 or 55万円の青色申告特別控除は受けられなくなります。過ぎてしまった場合は、10万円の控除しか受けられないということです。

確定申告書類の提出方法

確定申告書類の提出方法は、大きく分けて3つあります。電子申告の場合、税制面で優遇されます。

- 税務署に行って確定申告書類を直接提出する

- 税務署に確定申告書類を郵送する

- e-Taxを利用して電子申告をする

窓口で提出する場合は、提出時に「マイナンバーカード」か「マイナンバーが分かる書類 + 身分証」を提示します。郵送で提出するなら、そのコピーを添付書類台紙に貼り付けておきましょう。

e-Taxを利用する際は、マイナンバーカードを使ってオンラインの個人認証を行うのが基本です。しかし現状は、税務署での事前手続きを済ませている人は、マイナンバーカードが無くても電子申告ができます(ID・パスワード方式)。

2025年(令和7年)10月1日以降、e-TaxのID・パスワードは新規発行ができなくなった。これから新たにe-Taxを始める方は「マイナンバーカード方式」のみ利用可能。2025年9月30日以前にID・パスワードを発行済みの方は、当面は「ID・パスワード方式」での申告も引き続き利用できるが、将来的には利用できなくなる見込み。

>> 確定申告書類の提出方法まとめ

まとめ – 貸借対照表は必要?不要?

確定申告書類の提出方法は、「窓口への持参」「税務署への郵送」「e-Taxでの電子申告」の3つです。2020年分の確定申告からは、電子申告が税制面で優遇されることになりました。

青色申告決算書の記入項目は場合によって異なる

55万円・65万円の青色申告特別控除を受けるなら、青色申告決算書4ページにある「貸借対照表」の記入が必須です。「面倒だし10万円控除でいい」ということであれば、記入する必要はありません。なお、原価計算を行っている製造業者は、控除額にかかわらず「製造原価の計算」を記入します。

| 10万円控除 (現金主義) |

10万円控除 | 55万円控除 | 65万円控除 | |

|---|---|---|---|---|

| 貸借対照表 | – | 不要 | 必要 | |

| 製造原価の計算 | – | 原価計算を行っている場合は記入する (主に製造業者など) |

||

現金主義を選択した事業主は、そもそも貸借対照表や製造原価の記入欄が無い「青色申告決算書(現金主義用)」を使います。ただし、現金主義の記帳方式を選択できるのは、事前に承認を得た一部の青色申告者だけ。現金主義の場合、青色申告特別控除の上限額は必ず10万円になります。