目次

配偶者控除と配偶者特別控除の違い

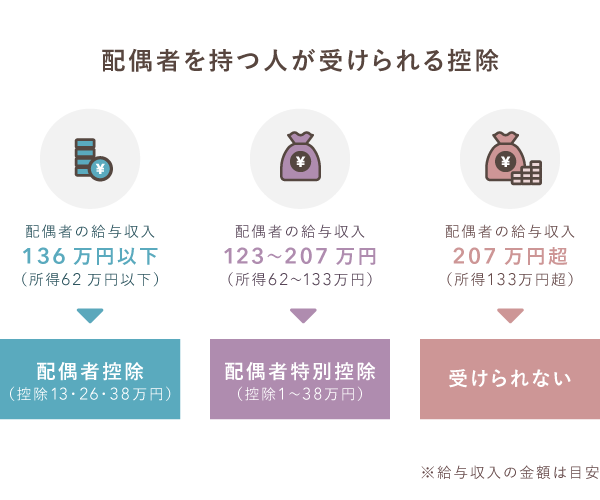

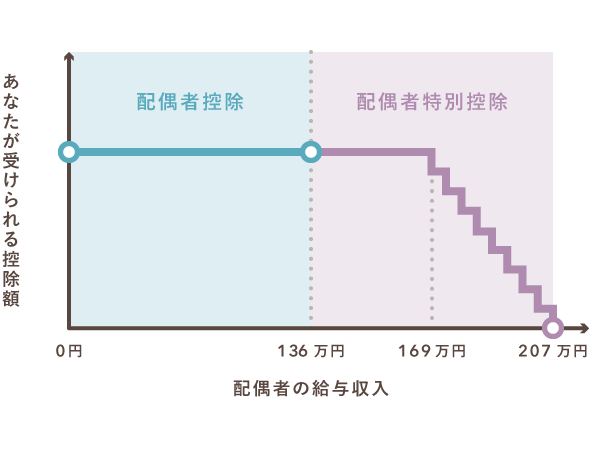

「配偶者控除」と「配偶者特別控除」は、所得1,000万円以下の既婚者が受けられる所得控除です(細かな要件などは後述)。結婚相手の収入などに応じて、受けられる控除額などが下図のように異なります。

結論から言うと、配偶者特別控除を満額で受けるには、夫や妻のパート収入を年間169万円以下に抑えてもらう必要があります。配偶者の年収が169万円を超えると、控除額が段階的に減少し、年収207万円を超えると控除が受けられなくなります。

ちなみに、ここでいう「年収」は、パート代などの給与収入を想定しています。もし、配偶者がパート以外でも収入を得ているなら、それらの収入を総合した「合計所得金額」により上記の判定を行う必要があります(詳細は後述)。

【おさらい】所得控除とは? 所得税の計算方法

所得税の金額は、おおよそ以下のような流れで算出します。所得控除が多いほど、税額を抑えられるわけです。

配偶者控除とは?

「配偶者控除」は、ざっくり言うと、給与収入が年間136万円以下の配偶者と暮らしている場合に受けられる所得控除です。控除額は原則38万円です。

「配偶者控除」と「配偶者”特別”控除」の違い

「配偶者特別控除」は、配偶者の給与収入が136万円をオーバーしてしまった場合に受けられる所得控除です。「配偶者控除」と「配偶者特別控除」を、同時に受けることはできません。

| 配偶者控除 | 配偶者特別控除 | |

|---|---|---|

| 控除額 | 13万円 or 26万円 or 38万円 | 1万円~38万円 |

| 配偶者の給与収入 | 136万円以下 (所得が62万円以下) |

136万円超~207万円以下 (所得が62万円超~133万円以下) |

| あなたの 合計所得金額 |

1,000万円以下 | 1,000万円以下 |

配偶者の年収が増えると、配偶者控除から配偶者特別控除に切り替わり、控除額が少しづつ減っていきます。この仕組みにより、配偶者のパート収入などが136万円をちょっと超えたとしても、急に控除がなくなることはありません。

配偶者控除の要件

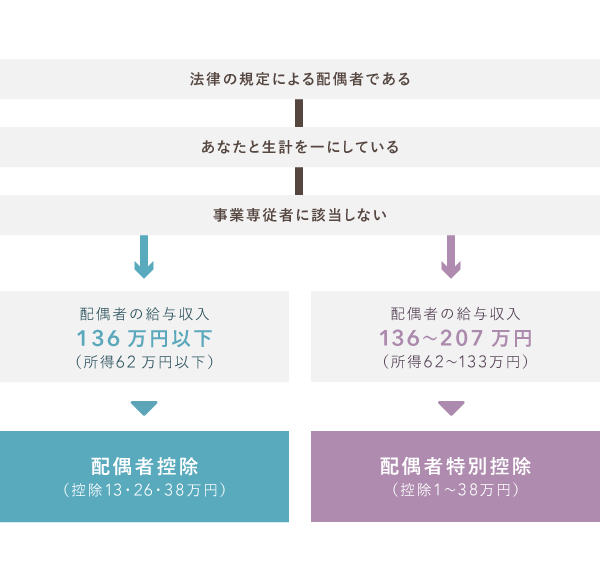

配偶者が以下の4つすべてに当てはまる場合、あなたの所得が1,000万円以下なら、あなたは配偶者控除を受けられます。なお、要件を満たすかどうかは、その年の12月31日の時点で判断します。

- 民法の規定による配偶者である

- あなたと生計を一にしている

- 事業専従者に該当しない

- 年収が136万円以下である(給与収入のみの場合)

1. 民法の規定による配偶者であること

あなたと配偶者が、民法で定められた婚姻関係にあることが条件になります。”内縁関係”や”事実婚”はNGということです。基本的に婚姻届を出していれば問題ありません。

2. あなたと生計を一にしていること

あなたと配偶者が同じ財源で生活している状態を指します。必ずしも同居している必要はありません。仕事の都合などで別居している場合でも、生活費を共有していれば「生計を一にしている」と言えます。

3. 事業専従者に該当しないこと

配偶者が白色事業専従者として働いている場合や、青色事業専従者として給与(専従者給与)を受け取っている場合、配偶者控除は受けられません。これは、配偶者が「あなた以外の親族が営む個人事業」に従事している場合も同様です。

- 事業専従者とは?

- 事業専従者とは、簡単に言うと「親族の個人事業で働く人」のこと。「事業にもっぱら従事していること」という要件があるため、ちょっと手伝っている程度では該当しない。

4. 年収が136万円以下であること

配偶者がパートなどで得る給与収入が、年間136万円以下でなくてはなりません(他に収入がない場合)。ちなみに給与収入は、税金や保険料を天引きされる前の金額で判断します。

なお通勤手当は、妥当な金額であれば給与収入に含めません(非課税)。たとえば、電車やバスの定期代なら、月15万円以下であれば非課税です。最終的な給与収入の金額は「源泉徴収票」などでチェックしましょう。

配偶者控除の控除額

配偶者控除の控除額は、あなたの所得(合計所得金額)に応じて以下のように異なります。「合計所得金額」は、あなたが個人事業主であれば、ひとまず事業所得(収入 - 経費)のことだと考えてOKです。

| 所得900万円以下 | 所得950万円以下 | 所得1,000万円以下 |

|---|---|---|

| 38万円 | 26万円 | 13万円 |

ちなみに、現役世代の個人事業主にとってはあまり関係ない話ですが、配偶者が70歳以上の場合、控除額が少し増えて「48万円・32万円・16万円」の3段階になります。

配偶者特別控除とは?

配偶者の年収が136万円を超え、配偶者控除が適用されない場合は「配偶者”特別”控除」を受けられるかチェックしましょう。配偶者特別控除なら、配偶者はおよそ207万円まで稼いでも控除対象になりえます。(給与収入のみの場合)

配偶者の年収が136万円を超えても、169万円までは満額で控除を受けられます。さらに、配偶者の年収が169万円を超えても、いきなり控除がなくなることはありません。

配偶者特別控除の要件

配偶者が以下の要件をすべて満たす場合、あなたの所得が1,000万円以下なら、あなたは配偶者特別控除を受けられます。

- 民法の規定による配偶者である

- あなたと生計を一にしている

- 事業専従者に該当しない

- 年収が136万円超~207万円以下(給与収入のみの場合)

その他の細かな要件:配偶者自身が配偶者特別控除を適用していない等

なお、4つ目の要件は、正確には「合計所得金額が62万円超~133万円以下」と定められています。しかし、給与収入しか得ていないなら「136万円超~207万円以下」と考えて問題ありません。

配偶者特別控除の控除額

配偶者特別控除の控除額は「配偶者の給与収入」と「あなたの年間所得」に応じて、以下のように異なります。なお、記載している給与収入はあくまで目安です。最終的には所得に換算して考えてください。

| あなたの合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円~950万円 | 950万円~1,000万円 | ||

| 配偶者の 給与収入 |

136万円~169万円 (所得62万~95万円) |

38万円 | 26万円 | 13万円 |

| 169万円~174万円 (所得95万~100万円) |

36万円 | 24万円 | 12万円 | |

| 174万円~179万円 (所得100万~105万円) |

31万円 | 21万円 | 11万円 | |

| 179万円~184万円 (所得105万~110万円) |

26万円 | 18万円 | 9万円 | |

| 184万円~189万円 (所得110万~115万円) |

21万円 | 14万円 | 7万円 | |

| 189万円~194万円 (所得115万~120万円) |

16万円 | 11万円 | 6万円 | |

| 194万円~199万円 (所得120万~125万円) |

11万円 | 8万円 | 4万円 | |

| 199万円~204万円 (所得125万~130万円) |

6万円 | 4万円 | 2万円 | |

| 204万円~207万円 (所得130万~133万円) |

3万円 | 2万円 | 1万円 | |

| 207万円超 (所得133万円超) |

控除なし | |||

「~」は「超 ~ 以下」

たとえば、あなたの所得が400万円で、配偶者の給与収入が174万円の場合、配偶者特別控除の控除額は21万円になります。

配偶者控除・配偶者特別控除の申告方法

確定申告で配偶者控除・配偶者特別控除を受ける際は、確定申告書の第一表に控除額、第二表に配偶者の情報を記入します。「第二表→第一表」の順に作成するのがスムーズです。

| 確定申告書 第一表 |

確定申告書 第二表 |

|---|---|

|

|

配偶者控除を受ける場合は、第二表の詳細欄で「同一」に○をつけます。一方、配偶者”特別”控除を受ける際は、「同一」に○をつけません。配偶者”特別”控除の対象となる配偶者は、「同一生計配偶者」に該当しないからです。

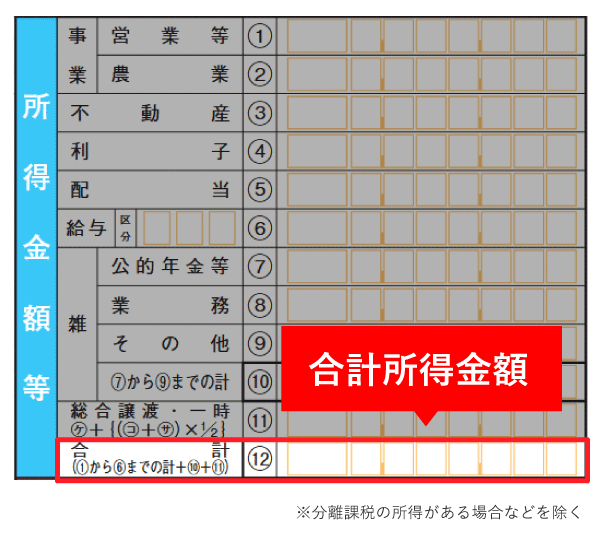

「合計所得金額」を確認する方法 ‐ 確定申告書の第一表

あなたの「合計所得金額」は、上図の赤枠部分で確認できます。あなたの合計所得金額が900万円を超えると控除額が減少し、合計所得金額が1,000万円を超えると控除がゼロになります。

【補足】住民税で配偶者控除を受けるには? 手続きは不要!

住民税の計算は、自治体が勝手にやってくれます。確定申告で配偶者控除を受けていれば、住民税でも自動的に配偶者控除が適用されると考えてOKです。配偶者控除と配偶者特別控除の金額は、住民税においては下記のとおりです。

【住民税】配偶者控除の控除額

| 所得900万円以下 | 所得950万円以下 | 所得1,000万円以下 |

|---|---|---|

| 33万円 | 22万円 | 11万円 |

配偶者のパート収入などが136万円(=所得62万円)を超えたら、以下の「配偶者特別控除」の表を参照します。細かな金額の違いはあるものの、基本的な仕組みは所得税と同じです。

【住民税】配偶者特別控除の控除額

| あなたの合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円~950万円 | 950万円~1,000万円 | ||

| 配偶者の 給与収入 |

136万円~174万円 (所得62万~100万円) |

33万円 | 24万円 | 12万円 |

| 174万円~179万円 (所得100万~105万円) |

31万円 | 21万円 | 11万円 | |

| 179万円~184万円 (所得105万~110万円) |

26万円 | 18万円 | 9万円 | |

| 184万円~189万円 (所得110万~115万円) |

21万円 | 14万円 | 7万円 | |

| 189万円~194万円 (所得115万~120万円) |

16万円 | 11万円 | 6万円 | |

| 194万円~199万円 (所得120万~125万円) |

11万円 | 8万円 | 4万円 | |

| 199万円~204万円 (所得125万~130万円) |

6万円 | 4万円 | 2万円 | |

| 204万円~207万円 (所得130万~133万円) |

3万円 | 2万円 | 1万円 | |

| 207万円超 (所得133万円超) |

控除なし | |||

2027年度の住民税からは、上記の表を用います。住民税は、今年の所得に基づいて来年度の税額が決まる仕組みなので、このように1年遅れて反映されます(前年課税)。

まとめ

配偶者が以下の要件をすべて満たすとき、あなたは「配偶者控除」か「配偶者特別控除」のどちらかを受けられます。ただし、あなたの所得が年間1,000万円を超えると、どちらも適用されません。

ちなみに収入の要件は、正確には「合計所得金額」を基準に判断します。事業所得や給与所得など、複数の所得を得ている場合は、それらをひっくるめた金額で考えるということです。

配偶者控除・配偶者特別控除の要件に関する注意点

- 夫婦間で互いに配偶者控除・配偶者特別控除を受けることはできない

- “内縁関係”や”事実婚”の場合は配偶者と見なされない

- 生活の財源が同じなら、別居でも「生計を一にしている」と言える

- 支給される交通費は基本的に給与収入に含めなくてよい

配偶者特別控除の控除額は、配偶者の収入増加に伴って、最大38万円から段階的に減っていきます。配偶者の給与収入が136万円を超えたからといって、急に控除がなくなるわけではありません。