勤労学生控除の条件をわかりやすく解説します。本記事は個人事業を営む学生向けです。アルバイトをしている学生向けには、こちらの記事でわかりやすく解説しています。

目次

勤労学生控除とは?

勤労学生控除とは、簡単に言うと「働きながら学校に通う人」の税負担を軽くする所得控除です。控除額は一律27万円です。個人事業を営む学生も、条件を満たせば受けられます。

ちなみに、あなた(学生自身)の合計所得が62万円を超えると、あなたを養う人(親など)の納税額はグッと増える場合があるので注意しましょう(詳細は後述)。なお、奨学金や親からもらう仕送りは、所得にカウントしません。

勤労学生控除の条件

勤労学生控除を受けられるのは、以下の4つすべてに当てはまる人です。

勤労学生控除の要件

- 「勤労による所得」がある

- 「勤労による所得」以外の所得が10万円以下である

- 「合計所得金額」が89万円以下である

- 「特定の学校」の学生である

1.「勤労による所得」がある

「勤労による所得」には、事業所得や雑所得、給与所得などが含まれます。アフィリエイト収入や仮想通貨取引の利益なども含めてOK。強いて言えば、家賃収入や株の配当などでしか収入を得ていない場合はNGということです。

2.「勤労による所得」以外の所得が10万円以下である

上で説明した「勤労による所得」以外の所得が10万円を超えたらアウトということです。とはいえ「勤労による所得」以外の所得を得ている学生は多くありません。もし、株の配当やギャンブルなどによる収入がある場合は、金額に注意しましょう。

3.「合計所得金額」が89万円以下である

「合計所得金額」とは、ざっくり言うと事業所得や給与所得などの合計金額のこと。事業所得しか得ていない場合は、単純にその金額が89万円以下ならOKです。ちなみに、給与所得控除や青色申告特別控除を受ける場合は、その適用後の金額で判断します(詳細は後述)。

4.「特定の学校」の学生である

「小学校」「中学校」「高等学校」「高専」「大学(大学院)」などと名の付く学校は、「特定の学校」に含まれると考えて問題ありません。「専門学校」や「職業訓練学校」は当てはまらない場合もあるので、迷ったら学校に問い合わせましょう。

収入要件の補足① アルバイト収入がメインの場合

個人事業に加え、アルバイトでも収入を得ている場合は、両方の所得の合計が89万円以下でなくてはなりません。アルバイト収入からは「給与所得控除」を差し引けるので、「アルバイト収入 – 給与所得控除 + 事業所得」が89万円以下ならOKです。

給与所得控除の最低保障額は、2026年分・2027年分は74万円、2028年分以降は69万円です。給与収入が190万円を超えない限り、最低保障額がそのまま適用されます。

なお、給与収入が最低保障額未満の場合は、その金額分しか差し引かれません。余った分の控除額が事業所得から差し引かれる、ということは無いので注意しましょう。

収入要件の補足② 青色申告特別控除を受ける場合

青色申告者は、事業収入から必要経費と青色申告特別控除を差し引いて「事業所得」を算出します。したがって、65万円の青色申告特別控除を受ける場合、「事業収入 − 必要経費」が154万円以下なら勤労学生控除を適用できます。

青色申告特別控除は「青色申告」の方式で確定申告をする場合にのみ受けられる控除です。通常の所得控除と違って、「所得」から差し引くのでなく、「収入」から差し引く点に注意しましょう。

ちなみに、アルバイトでも個人事業でもそこそこ稼いでいる場合は、給与所得控除と青色申告特別控除の両方を適用することになります。

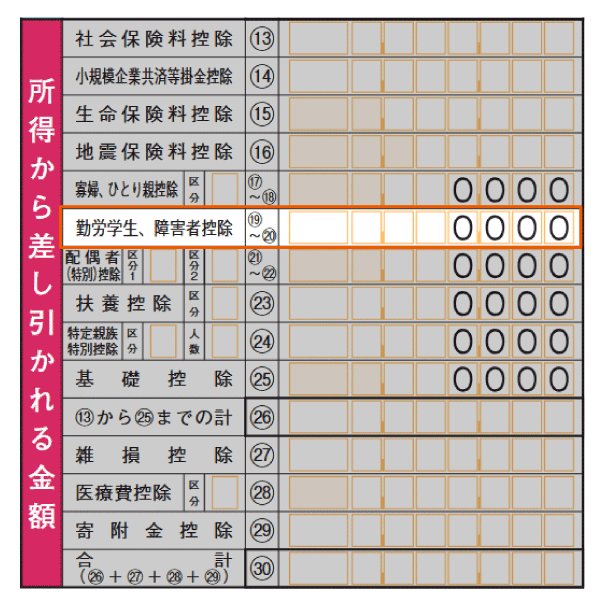

勤労学生控除の申請方法

確定申告で勤労学生控除を受けるには、確定申告書の第一表に控除額を記入し、第二表「本人に関する事項」の「勤労学生」に丸をつければOKです。

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

なお、「専門学校」や「職業訓練学校」に通っている場合のみ、「年調以外かつ専修学校等」にチェックを入れた上で、在学を証明する書類の提示・提出が必要になります。

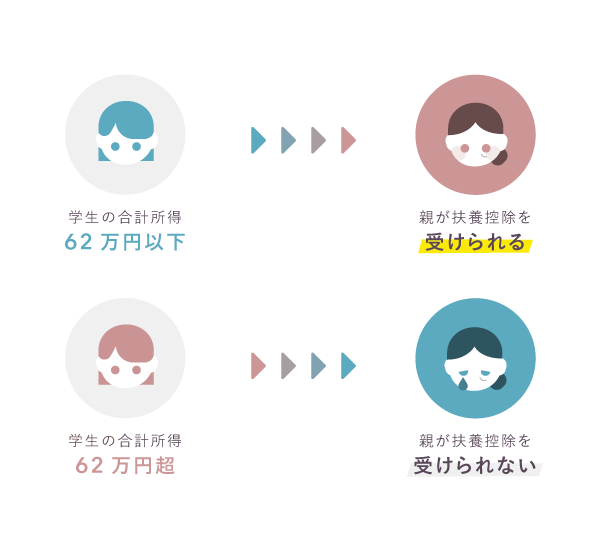

【注意】所得が62万円を超えると世帯全体では損をするかも

あなたの合計所得が62万円を超えると、あなたを養う人(親など)は扶養控除を受けられなくなり、納税額がグッと増える場合があります。

もし、あなたの所得が62万円をちょっと超える程度なら、62万円以下に抑えたほうが世帯全体ではおトクな場合があるということです。

ちなみに、あなたの年齢が19〜22歳なら、あなたの所得が62万円を超えても、あなたを養う人は「扶養控除」の代わりに「特定親族特別控除」を受けられる可能性があります。この場合、納税額がいきなり増えることはありません。

まとめ

年間の合計所得が89万円以下の学生は、勤労学生控除を受けられる可能性があります。小・中・高・大学生(大学院生)は、まず対象になると考えてOKです。専門学校や職業訓練学校の学生は当てはまらない場合もあるので、学校に問い合わせましょう。

勤労学生控除の重要ポイント

- 勤労学生控除の控除額は27万円

- 合計所得金額は、給与所得控除や青色申告特別控除の適用後の金額

- 確定申告の際は、確定申告書に控除額と学校名を記入する

- 合計所得が62万円を超えると、あなたを扶養する人の所得税が増えるかも

- 合計所得が89万円を超えると、勤労学生控除を受けられない

合計所得金額の計算では、アルバイト収入から最低でも74万円の「給与所得控除」が差し引かれます。そのため、事業所得があっても、ひとまず74万円まではアルバイトで気にせず稼いでOK。事業所得が少なければ、その分だけアルバイトで多く稼ぐこともできます。