「寄附金控除」について個人事業主向けにまとめました。国や地方自治体、特定の団体に対して寄附をした際は、寄附金控除が受けられます。「ふるさと納税」も寄附金控除の対象です。

目次

寄附金控除とは

「寄附金控除」は所得控除のひとつ。納税者が国や地方自治体、特定の団体などに対して寄附をした際に受けることができる控除です。「ふるさと納税」も、この対象になります。一方で、街の募金箱へ寄附した場合など、証明書類が発行されない寄附金に関しては控除の対象外です。

ちなみに所得控除とは、おおまかに言えば「所得から差し引かれる金額」のことです。この所得控除の金額が大きいほど、所得税などの節税につながります。

寄附金控除の控除額は、寄附した金額から2,000円を差し引いた金額です(詳しくは後述)。

寄附金控除の対象となる寄附金

この控除の対象となる寄附金は「特定寄附金」と呼ばれています。特定寄附金には、主に以下のような寄附金が当てはまります。

これを個人で判定するのは難しいので、寄附先のウェブサイトを見るなどして控除が適用されるかどうかを個別に確認しておきましょう。

ふるさと納税は寄附金控除の対象

近頃よく耳にする「ふるさと納税」は、寄附金控除の特例です。ふるさと納税をすると控除が適用され、その結果として所得税と住民税が軽減されます。そして、実質負担2,000円で、特産品などの返礼品をもらうことができます。

ふるさと納税の上限額(実質2,000円負担での最大寄附額)は、その人の所得や家族構成によって異なります。たとえば同じ所得でも、子供がいる人と独身の人では、前者のほうが上限が高くなります。

毎年12月31日までに行ったふるさと納税の金額は、その年の控除対象となります。寄附が完了したら、寄附した自治体から届く「寄附金受領証明書」か、「寄附金控除に関する証明書」を確定申告時に添付しましょう。

寄附金控除額の計算方法

寄附金控除額は、以下の計算式で算出します。

ちなみに、寄附金控除の上限額は「その年の総所得金額等の40% - 2,000円」です。よほどたくさん寄附をしない限り、この上限には届きません。ただし、ふるさと納税の上限額(実質2,000円負担での最大寄附額)は、これよりもだいぶ少なくなるので注意が必要です。

寄附金控除額の計算例

たとえば、ある個人事業主が4万円の「特定寄附金」(控除対象の寄附金)を支出したとします。

寄附した特定寄附金の金額から、2,000円を引いたものが控除額となるので、寄附金控除額の算出は以下の通りです。

- 40,000円 - 2,000円 = 38,000円

したがって、この個人事業主の寄附金控除額は38,000円です。

寄附金の記帳について

寄附金として支出した金額は経費にならないので、帳簿づけをする必要はありません。ただし、事業用口座から支払った場合などについては、実際の預金残高と帳簿上の預金残高を合わせるために、記帳しましょう。勘定科目は「事業主貸」を利用します。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 事業主貸 20,000 | 普通預金 20,000 | ふるさと納税 〇〇市 |

確定申告の際に、青色申告65万円・55万円控除で節税を狙うなら「複式簿記」で仕訳をしましょう。ちなみに「単式簿記」の場合、例えば下記のように帳簿づけします。

単式簿記の記帳例

| 日付 | 事業主貸 | 概要 |

|---|---|---|

| 20XX年5月20日 | 20,000 | ふるさと納税 〇〇市 |

確定申告書の記入方法

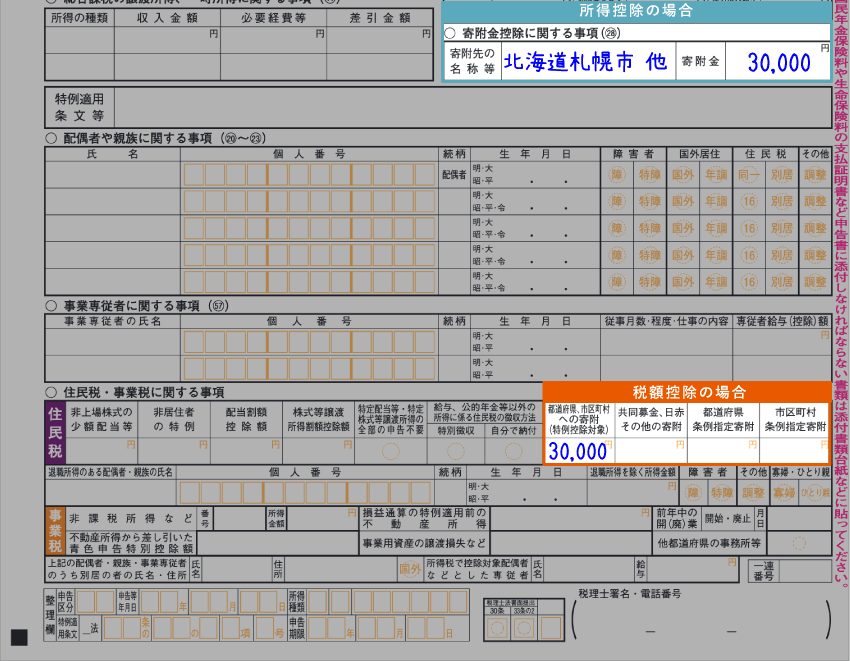

寄附金控除を受けるには、確定申告書類に必要事項を記入した上で、寄附の証明となる書類を添付(または提示)する必要があります。確定申告書の第一表と第二表に、寄附金控除についての記入欄が用意されているので、それぞれ以下のように記入しましょう。

確定申告書の記入例

| 第一表 | 第二表 |

|---|---|

|

|

ふるさと納税をした場合は、自治体から届く「寄附金受領証明書」か「寄附金控除に関する証明書」を添付しましょう。e-Taxで電子申告をする場合には、この証明書を添付する必要はありません。

ふるさと納税の申告方法を画像つきでわかりやすく【個人事業主向け】

「税額控除」が選択できる場合も

控除の対象となる寄附金(=特定寄附金)のなかでも、一定の要件を満たすものは、「寄附金特別控除」という税額控除を選択することもできます。なお、ふるさと納税は「国または地方公共団体に対する寄附金」のひとつなので、これに当てはまりません。

ちなみに税額控除とは、所得から所得控除を差し引いた金額(=課税所得)に、税率をかけて算出した所得税から、直接差し引かれる金額のこと。

3つの寄附金特別控除と控除額

寄附金特別控除は、寄附金の種類によって3つに分かれています。以下の寄附金は、「所得控除」か「税額控除」から、好きな方を選択できます。

| 政党等寄附金特別控除 | 政党や政治資金団体などに対する寄附金 (寄附金の合計 - 2,000円) × 30% = 控除額 |

|---|---|

| 認定NPO法人等寄附金特別控除 | 認定NPO法人などに対する寄附金 (寄附金の合計 - 2,000円) × 30% = 控除額 |

| 公益社団法人等寄附金特別控除 | 公益財団法人や公益社団法人などに対する寄附金 (寄附金の合計 - 2,000円) ×40% = 控除額 |

どちらを選択するのがお得かは一概にいえませんが、税額控除を選ぶと有利になる人が多いです。上限額など、より詳細な内容を知りたい方は、国税庁のウェブサイトをご覧ください。

まとめ – 寄附金控除の重要ポイント

寄附金控除は、国や地方自治体、特定の団体などへ寄附をした際に受けられる所得控除です。控除額は以下のように算出します。

※寄附金控除額の上限は「その年の総所得金額等の40% - 2,000円」

寄附金控除のポイント

- 控除が受けられるのは「特定寄附金」に当てはまる寄附金を支出したとき

- ふるさと納税は寄附金控除の対象

- 所得控除ではなく、税額控除を選択できる寄附金もある

- 確定申告で、寄附したことを証明する書類も一緒に提出する

ふるさと納税も寄附金控除の対象で、控除を受けることで所得税と住民税が軽減されます。納付する税金が軽減されることにより、実質負担を2,000円におさえて、寄附額に応じた返礼品(特産品など)をもらうことが可能です。この寄附先は、生まれ故郷(ふるさと)である必要はなく、応援したい任意の自治体で構いません。