「セルフメディケーション税制」を利用すると、市販薬の購入金額に応じて控除が受けられます。ただし、市販薬なら何でもよいわけではなく、レシートに「セルフメディケーション税制の対象商品」などと記載される市販薬に限ります。

目次

セルフメディケーション税制とは

セルフメディケーション税制は、毎年の健康診断を受けるなど、健康管理をきちんとしている人に向けた制度です。対象の市販薬を購入し、実際に負担した金額が年間12,000円を超えたら、その金額に応じた所得控除を受けられます。

これは医療費控除の特例です。通常の医療費控除と同時には受けられないので、注意しましょう。納税者が、どちらか有利なほうを選択できます。

| セルフメディケーション税制 | 通常の医療費控除 | |

|---|---|---|

| 健康管理 | 「一定の取組」が必要 | 不要 |

| 対象の医療 | スイッチOTC医薬品(恒久化)+体外診断用医薬品・薬局製造販売医薬品(追加) | 法的に認められた医療全般 |

| 対象の金額 | 1万2,000円~ | 基本10万円~ |

| 控除額の上限 | 8万8,000円 | 200万円 |

セルフメディケーション税制の対象医薬品は、購入時のレシートや商品パッケージの識別マークで確認できます。

![]()

令和8年度税制改正により、スイッチOTC医薬品部分は恒久化されました。その他の医薬品(体外診断用医薬品・薬局製造販売医薬品など)については5年間の延長となっています。また、新たに体外診断用医薬品と薬局製造販売医薬品が対象に追加されました。

控除額の計算方法

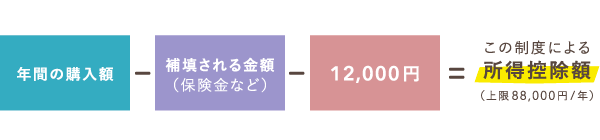

対象医薬品の購入金額(自己負担分)が年間1万2,000円を超えていれば、超えた金額に応じて控除を受けられます。ちなみに、対象医薬品には一般的な内服薬だけでなく、湿布薬・点眼薬・禁煙補助剤なども含まれます。

なお「保険金など」には、事故で受け取った生命保険金や損害賠償金などが該当します。要するに、事故が原因で購入した医薬品の金額から、受け取った治療費の分を差し引いて控除額を計算するわけです。

控除を受けるまでの流れ

セルフメディケーション税制を利用するには、一定の準備や手続きを行う必要があります。以下の4ステップに分けて説明します。

- 健康のために「一定の取組」を行い、その領収書などを保管する

- 対象医薬品を購入したら、そのレシートを整理して保管する

- 「セルフメディケーション税制の明細書」を作成する

- 明細書を添えて確定申告をする

その年に健康診断などを受けて、対象医薬品のレシートを保管しておきます(①と②は順番が前後しても大丈夫です)。翌年になったら、確定申告を行う日までに「明細書」を作成し、その上で確定申告を行えば完了です。

ちなみに、③と④の書類作成については、①と②に関する情報を転記・計算していくだけなので、とくに難しいことはありません。

確定申告期間(翌年3月15日まで)に手続きが間に合わなかったら?

払いすぎた税金を返してもらうための確定申告(還付申告)は、過去5年分までさかのぼって行えます。したがって、その年の領収書などが残っていれば、確定申告期間をちょっと過ぎてしまっても対処可能です。

① 健康診断などの領収書や結果通知表を保管する

セルフメディケーション税制を利用するには、その年に「一定の取組」を行っている必要があります。以下の1~5のいずれかを実行した上で、領収書や結果通知表を保管しておきましょう。

「一定の取組」に該当するものリスト

| 1. 一般的な健康診査、各種検診、人間ドック |

|---|

| 「医療保険各法等の規定に基づき健康の保持増進のために必要な事業として行われる健康診査または健康増進法第19条の2の規定に基づき健康増進事業として行われる健康診査」 |

| 2. インフルエンザの予防接種、定期予防接種 |

| 「予防接種法第5条第1項の規定に基づき行われる予防接種またはインフルエンザに関する特定感染症予防指針第2の2の規定により推進することとされる同法第2条第3項第1号に掲げる疾病に係る予防接種」 |

| 3. 事業主健診(いわゆる定期健康診断、会社の従業員が毎年受けるもの) |

| 「労働安全衛生法第66条第1項の規定などに基づき行われる健康診断」 |

| 4. メタボ健診、特定保健指導(動機づけ支援 or 積極的支援) |

| 「高齢者の医療の確保に関する法律第20条の規定に基づき行われる特定健康診査または同法第24条の規定に基づき行われる特定保健指導」 |

| 5. 市町村が健康増進事業として行う乳がん、子宮がん検診など |

| 「健康増進法第19条の2の規定に基づき健康増進事業として行われるがん検診」 |

これらの「一定の取組」は、年内であればいつ行っても構いません。健康診断を受ける前に買った医薬品についても、申請すればちゃんと控除を受けられます。

「一定の取組」が必要なのは、控除を受ける納税者本人だけ

納税者本人が「一定の取組」をしていれば、生計を一にする親族のために購入した市販薬代も、セルフメディケーションの対象になります。その家族が「一定の取組」をしているかどうかは関係ありません。

健康診断の費用はセルフメディケーション税制の控除対象外

健康診断などの「領収書」や「結果通知表」を保管しておくのは、いざという時に「わたしはちゃんと取り組みをしましたよ」と証明するのが目的です。健康診断などの費用が控除の計算に含まれるわけではありません。

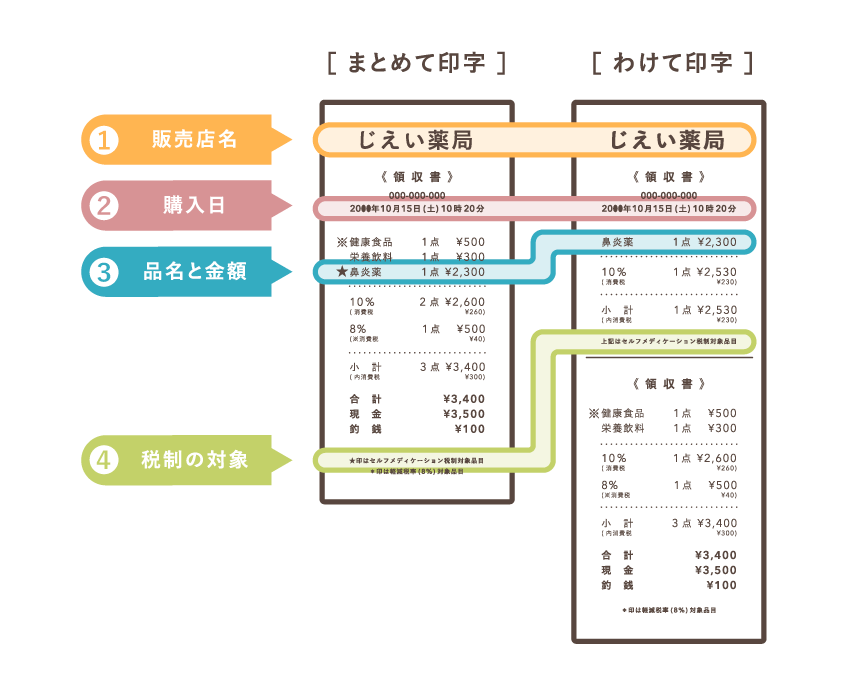

② 対象医薬品のレシートを保管する

セルフメディケーション税制の対象医薬品には、基本的に下記のような識別マークが印刷されています。また、お店の人に聞けば教えてくれるので、いちいち自分で調べる必要はありません。

![]()

さらに、対象医薬品を購入すると、レシートに以下のように記載されます。

通常の医療費控除と同様、納税者と生計を一にする親族の分も対象です。そのため、レシートは家族の分も毎回とっておくようにしましょう。

これらをもとに、年末か翌年の年始に1年間の合計金額を集計して「セルフメディケーション税制の明細書」を作成します。なお、レシートは念のため5年間保管しておきましょう。

③「セルフメディケーション税制の明細書」を作成する

「セルフメディケーション税制の明細書」に、「一定の取組」の内容や、購入した医薬品の内訳、年間購入金額などを記入します。ここで計算した金額を確定申告書に転記するので、この明細書を先に作成しましょう。

確定申告前にまとめて行う作業になりますが、健康診断の結果通知表や、薬のレシートなどをきちんと整理していれば、スムーズに進むはずです。「医薬品の名称」や「支払った金額」などは、購入した薬局ごとにまとめて記入しても構いません。

④ 確定申告書を作成し、明細書と一緒に提出する

セルフメディケーション税制の特例を受ける場合、確定申告書の第一表へ下図のように記入します。第二表にはセルフメディケーション税制に関する記入欄がないので、第一表のみの記入でOKです。

| 記入項目 | 記入する内容 |

|---|---|

| 区分 | セルフメディケーションの特例を受けるので「1」と記入する |

| ㉘ | セルフメディケーション税制による控除額を右詰めで記入する (対象医薬品の購入費 - 保険金など - 12,000円) |

なお、セルフメディケーションを選択して確定申告を済ませた年については、後で「修正申告」や「更正の請求」を行っても、通常の医療費控除には変更できません。

まとめ

セルフメディケーション税制は、「年間の医療費が10万円は超えないが、常用している市販薬がある」という人にはありがたい制度です。一緒に暮らす家族の分も対象なので、レシートをまとめて保管しておくとよいでしょう。

セルフメディケーション税制の重要ポイント

- 通常の医療費控除と同時には受けられない(有利な方を自分で選択する)

- 控除を受けられるのは、健康のために「一定の取組」を実施した人だけ

- 対象医薬品の購入金額のうち、12,000円を超えた部分が控除額になる*

- 「一定の取組」の証明として、健康診断の結果通知表などを保管しておく

- 「セルフメディケーション税制の明細書」を自分で作成する

- 確定申告書に必要事項を記入し、明細書と一緒に提出する

- スイッチOTC医薬品部分は恒久化(期限なし)

- 体外診断用医薬品・薬局製造販売医薬品が新たに対象に追加

- その他の対象医薬品は5年間延長

*「保険金など」を受け取っている場合を除く

セルフメディケーション税制の対象医薬品には、基本的に以下のようなマークが付いています。病院での診療費や、医師から処方される薬は対象外です。

![]()

パッケージに識別マークがついていなくても、レシートに「セルフメディケーション税制の対象商品」として記載があれば控除の対象になります。