会社員向けに、会社から受け取る「源泉徴収票」の見方をまとめました。給与所得・額面年収・所得控除などの確認方法をわかりやすく解説します。

源泉徴収票から確定申告書への転記方法はこちら

目次

源泉徴収票には何が書いてある?

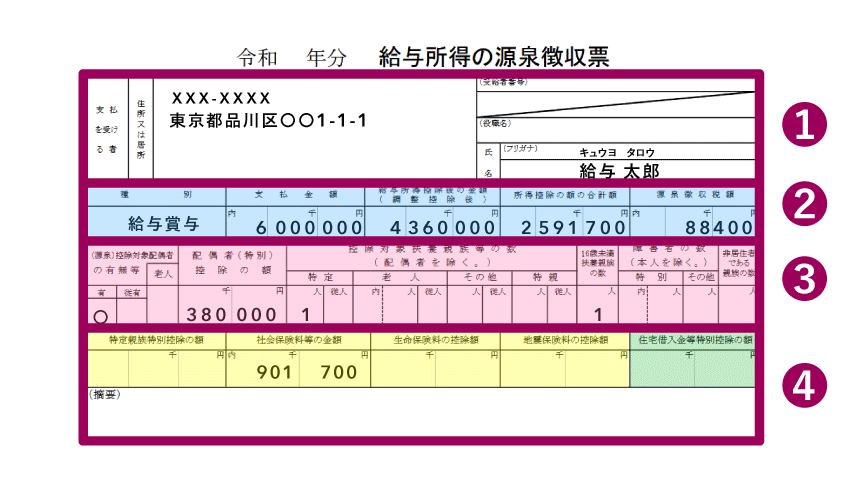

本記事では、源泉徴収票を以下のように“上段”と“下段”に分けて説明していきます。大まかに言うと、上段に給与や控除の金額が記載され、下段に控除の詳細などが書いてあるイメージです。

なお本記事の源泉徴収票は、4つの背景色で区別してあります。背景色ごとの内容は、それぞれ以下の通りです。

| ブルー | 給与や税金に関する情報 (給与収入や源泉徴収税の金額など) |

|---|---|

| ピンク | 配偶者控除や扶養控除 (養っている家族がいる人向け) |

| グリーン | 住宅ローン控除 |

| イエロー | 上記以外の控除 |

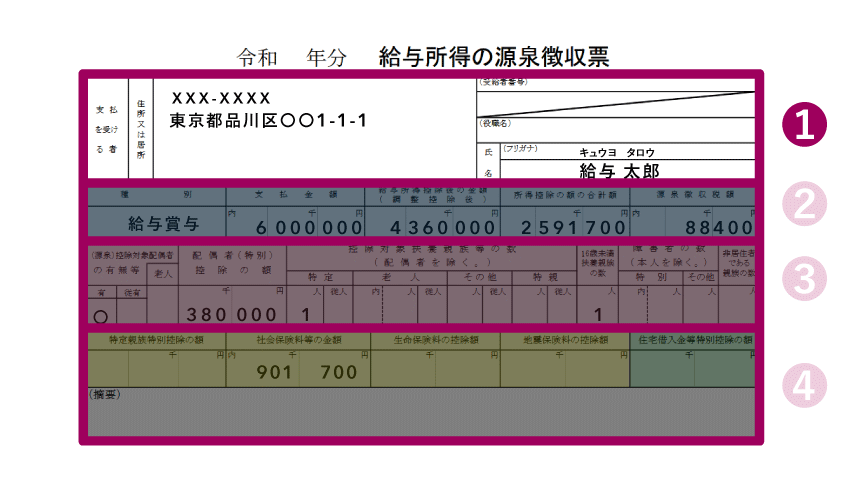

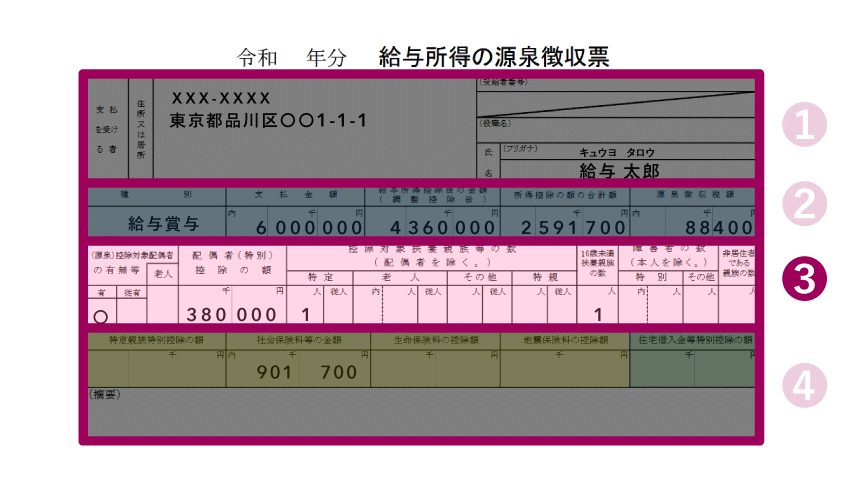

源泉徴収票の見方【上段】

まずは、源泉徴収票の上段から説明していきます。上段で特に重要なのが②の行で、勤務先での給与や源泉徴収税の合計金額がここに記載されています。③と④には、本人が受ける控除の金額などが載っています。

- 本人の基本情報

- 給与・税額について

- 配偶者・扶養親族について

- 各種控除に関する情報

それでは、実際にそれぞれの項目について詳しく見ていきましょう。

① 本人の基本情報

| 住所又は居所 | 本人の現住所 (源泉徴収票を作成した時点のもの) |

|---|---|

| 受給者番号 | 会社が任意でつける番号 (小さな会社では空欄の場合も) |

| 役職名 | 本人の役職名があれば (代表取締役・部長・課長など) |

| 氏名 | 本人の氏名とフリガナ |

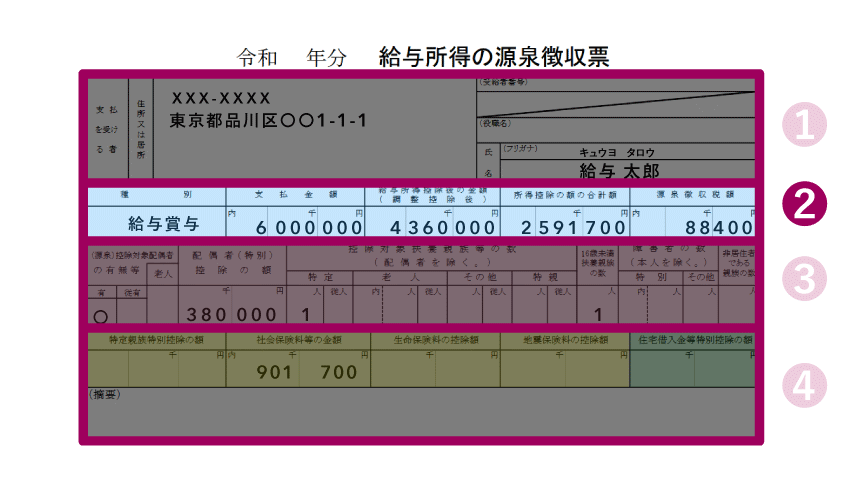

② 給与・税額について

| 種別 | 受け取った給与等の種類 |

|---|---|

| 支払金額 | 給与・賞与・一部の手当などの合計金額(=給与収入) 総支給金額(いわゆる額面)が記載されている ※実際に振り込まれた「手取り金額」のことではない |

| 給与所得控除後の金額 | 「支払金額」から「給与所得控除」を差し引いたもの (=給与所得) |

| 所得控除の額の合計額 | 年末調整で適用を受けた「所得控除」の合計金額 |

| 源泉徴収税額 | 年末調整で精算された後*の源泉所得税の金額 |

* 年末調整を受けていない場合は、源泉徴収された金額の合計金額が記載される

「支払金額(給与収入)」が、いわゆる「年収」や「額面年収」にあたります。いつもみなさんの銀行口座に会社から振り込まれているのは、この「支払金額」から、税金や社会保険料を差し引いた後の金額です。

この差し引いた後の金額を1年分合計したものが、いわゆる「手取り年収」にあたります。しかし、手取りの金額に関する情報は、源泉徴収票には記載されません。実際に口座へ振り込まれたお金が1年でどれだけだったかは、源泉徴収票からは分からないのです。

すべての会社員は「給与収入」から「給与所得控除」を差し引くことができます。この控除額は、その人の給与収入に応じて異なります。そして、給与収入から、給与所得控除を差し引いたものを「給与所得」と呼びます。つまり「給与所得控除後の金額」は、給与所得のことなのです。

あなたの収入が会社からの給与だけであれば「給与所得 - 所得控除 = 課税対象の金額」となります。この“課税対象の金額”をもとに、所得税の金額が計算されます。

給与所得について詳しく

③ 配偶者控除・扶養控除について

| (源泉)控除対象 配偶者の有無等 |

控除対象配偶者等*がいる場合は該当箇所に○がつく

|

|---|---|

| 配偶者(特別) 控除の額 |

年末調整で適用された配偶者控除 or 配偶者特別控除の金額 |

| 控除対象扶養 親族の数 |

扶養控除の対象となる親族の人数

|

| 16歳未満の扶養親族の数 | 16歳未満の扶養親族の人数 |

| 障害者の数 | 同一生計配偶者と扶養親族のうち、障害者控除の対象となる者の人数

|

| 非居住者である 親族の数 |

配偶者(特別)控除の対象となる配偶者*・扶養控除の対象の扶養親族・16歳未満の扶養親族のうち、非居住者の人数 |

*「控除対象配偶者等」は、控除対象配偶者と源泉控除対象配偶者のこと

「同一生計配偶者」とは、あなたと生計を一にしている配偶者のうち、合計所得金額が58万円以下の者をいいます。さらに、あなたの合計所得金額が1,000万円以下で、なおかつ同一生計配偶者がいる場合、その配偶者は「控除対象配偶者」にあたります。

ちなみに、扶養控除の対象となるのは「16歳以上の扶養親族」です。控除額は扶養親族の年齢によって異なるので、「控除対象扶養親族の数」の欄では年齢ごとの人数がそれぞれ記載されています。

なお、2ヶ所以上に勤めている場合は、源泉控除対象配偶者の有無や、扶養親族の人数が「従有」や「従人」の欄に記載されることもあります。といっても、大抵はメインの勤務先ですべて管理されるので、「従~」の欄に○がつくことはそうそうありません。

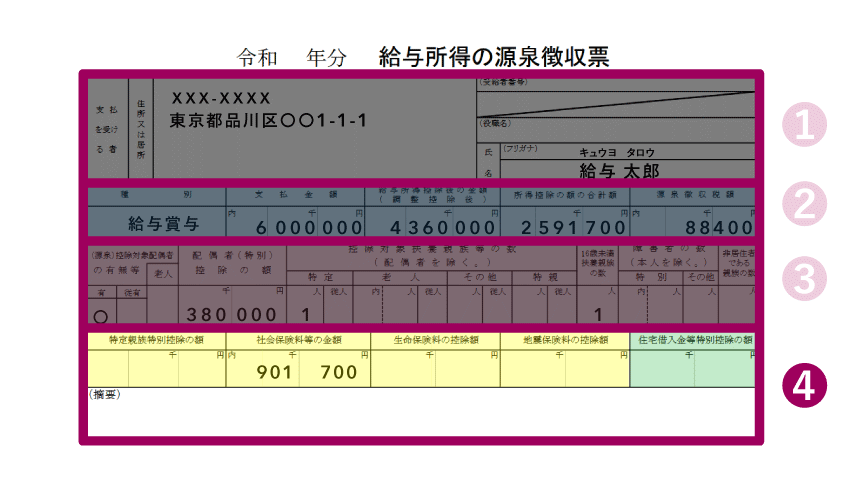

④ 各種控除に関する情報

| 特定親族特別控除の額 | 年末調整で適用された特定親族特別控除の金額 |

|---|---|

| 社会保険料等の金額 | 年末調整で適用された社会保険料控除等の金額 (厚生年金保険料・健康保険料・雇用保険料など) |

| 生命保険料の控除額 | 年末調整で適用された生命保険料控除の金額 |

| 地震保険料の控除額 | 年末調整で適用された地震保険料控除の金額 |

| 住宅借入金等特別控除の額 | 年末調整で適用された住宅ローン控除の金額 |

| (摘要) | 特記事項がある場合のみ記載 |

確定拠出年金に加入している場合、支払った掛金は「社会保険料等の金額」に含まれることになっています。また、他に「小規模企業共済等掛金」に該当する金額があれば、これも含まれます。その理由で、この欄は「社会保険料”等”」と記載されています。

この下の(摘要)欄には、上段についての特記事項がある場合のみ記載されます。たとえば、年の途中で転職した場合などは、前職の給与に関する情報が記載されます。といっても、大抵は空欄でしょう。

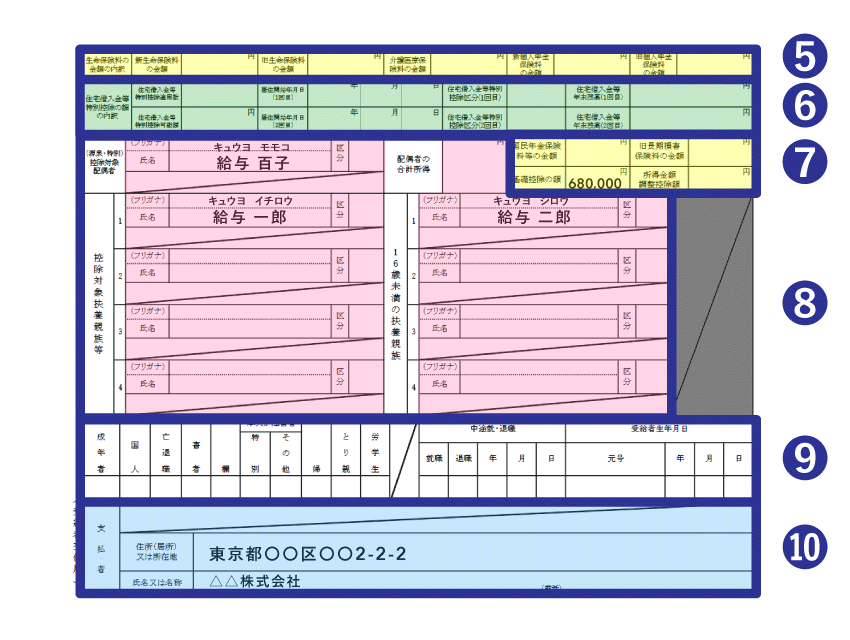

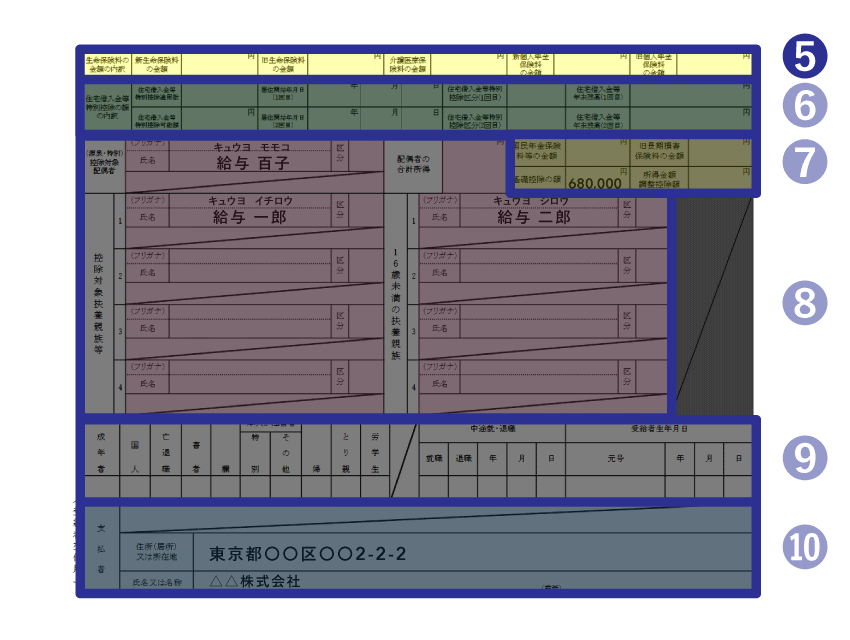

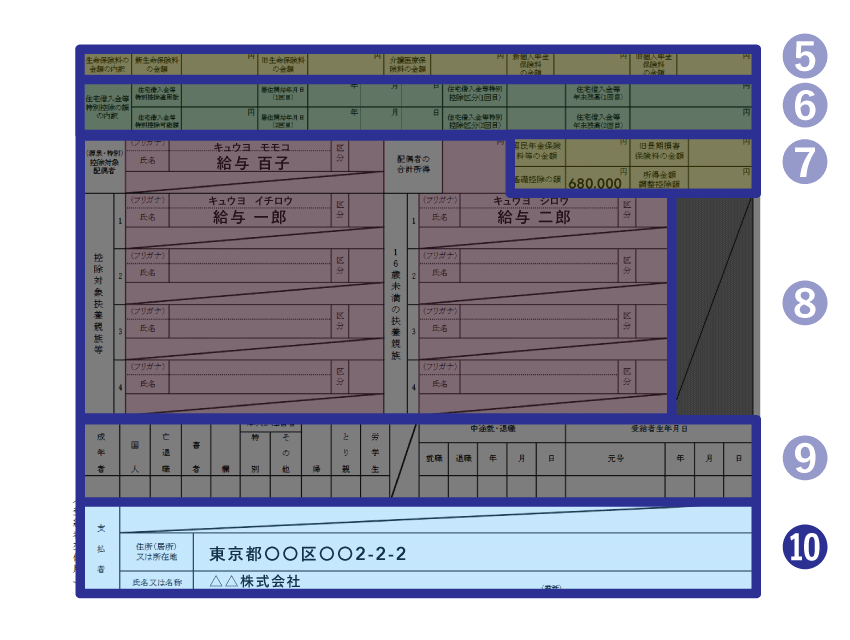

源泉徴収票の見方【下段】

続いて、源泉徴収票の下段について説明していきます。上段にあった控除の詳細が、下段の⑤~⑧に記載されています。あとはこの源泉徴収票をもらう本人の詳細情報と、勤めている会社の情報です。

- ⑤ 生命保険料控除の詳細

- ⑥ 住宅ローン控除の詳細

- ⑦ その他 控除の詳細

- ⑧ 配偶者・扶養親族の詳細

- ⑨ 本人に関する詳細情報

- ⑩ 勤務先の情報

これらについても、それぞれの項目について説明していきます。

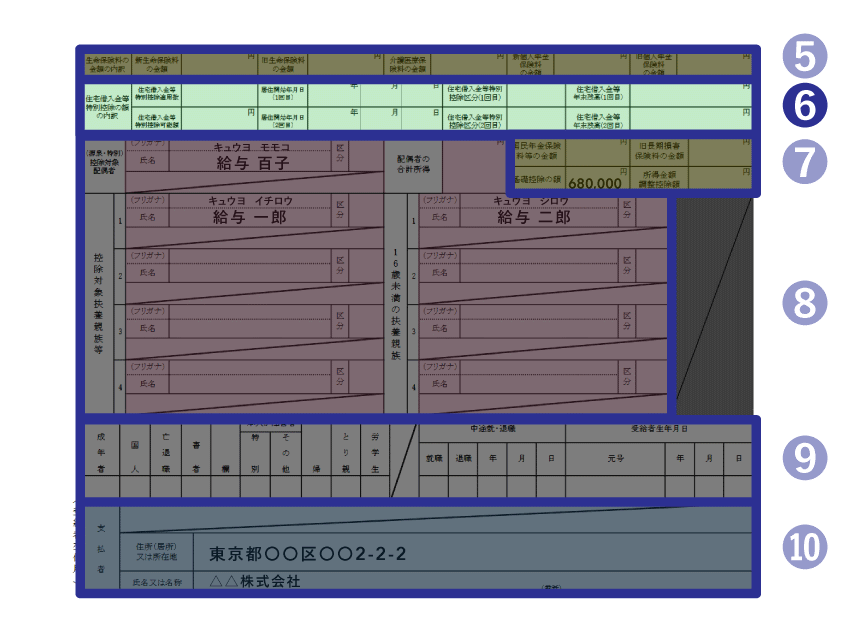

⑤ 生命保険料控除の詳細

| 新生命保険料の金額 | 年間で支払った生命保険料 (2012年1月以降に契約したもの) |

|---|---|

| 旧生命保険料の金額 | 年間で支払った生命保険料 (2011年12月末までに契約したもの) |

| 介護医療保険料の金額 | 年間で支払った介護医療保険料 |

| 新個人年金保険料の金額 | 年間で支払った個人年金保険料 (2012年1月以降に契約したもの) |

| 旧個人年金保険料の金額 | 年間で支払った個人年金保険料 (2011年12月末までに契約したもの) |

生命保険や個人年金保険は、2011年(平成23年)12月31日までに契約したものは「旧契約」、これ以降に契約したものは「新契約」として扱います。旧契約と新契約では控除額の計算方法が異なるので、源泉徴収票でも区別して記載されています。

生命保険料控除について詳しく – 生命保険・介護医療保険・個人年金保険

⑥ 住宅ローン控除の詳細

| 住宅借入金等 特別控除適用数 |

住宅ローン控除を適用した回数(詳細は後述) |

|---|---|

| 居住開始年月日 (1回目、2回目) |

対象の住宅に居住し始めた年月日 |

| 住宅借入金等 特別控除可能額 |

住宅ローン控除の金額が所得税額を上回り、年末調整で控除しきれなかった場合は、ここに本来の控除額が記載される ※全額控除できる場合は空欄 |

| 住宅借入金等 特別控除区分 (1回目、2回目) |

※消費税率8%で購入の場合は「住(特)」のように記載 |

| 住宅借入金等年末残高 (1回目、2回目) |

以下の少ない方に居住用割合を乗じた金額 住宅ローンの残高 or 取得対価の金額 |

適用数が3以上の場合、3回目以降の情報は摘要欄に記入される

「1回目」「2回目」は、住宅ローン控除を適用した回数のことです。たとえば、新築時の控除は1回目、増改築などをして追加で受ける控除は2回目となります。“控除を受け始めて◯年目”ということではないので注意しましょう。

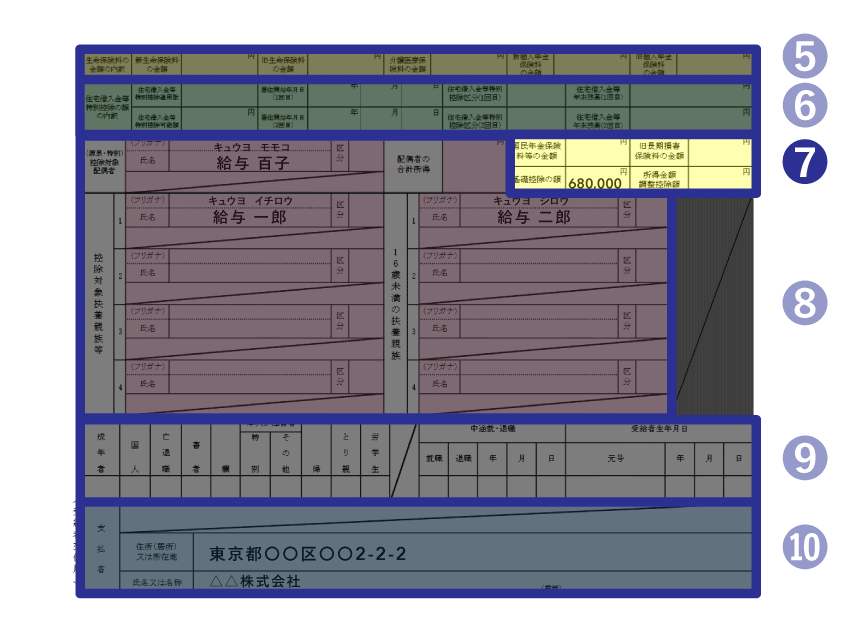

⑦ その他 控除の詳細

| 国民年金保険料等 の金額 |

上段「社会保険料等の金額」に国民年金保険料等が含まれる場合はその金額 |

|---|---|

| 旧長期損害保険料等 の金額 |

該当する長期損害保険料の支払金額 ※2006年12月末までに契約したもの |

| 基礎控除の額 | 本人の基礎控除額が記載される |

| 所得金額調整控除 | 所得金額調整控除の対象者は、ここに控除額が記載される ※事前に「所得金額調整控除申告書」を勤務先へ提出した人が対象 |

「国民年金保険料等」とは、国民年金保険料と国民年金基金の掛金を指します。よって、厚生年金に加入している会社員にとっては、ほぼ関係ありません。ただし、その年に離職期間がある場合などでは、会社員でも「国民年金保険料等」の金額が記載されることがありあます。

また「旧長期損害保険」とは、2006年(平成18年)12月31日以前に契約した長期損害保険(長期の火災保険など)のことを言います。2007年(平成19年)1月1日以降に契約した長期損害保険は、控除の対象にはなりません。

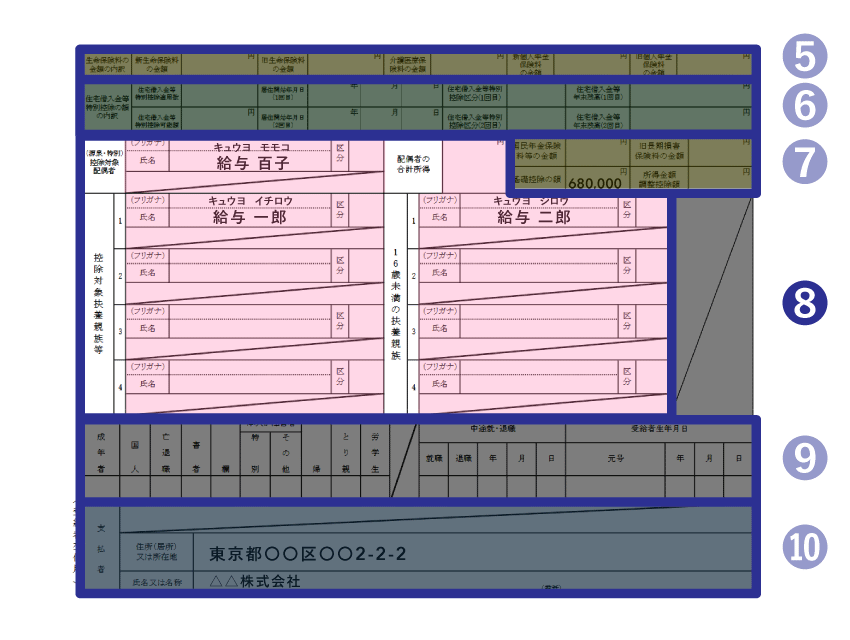

⑧ 配偶者控除・扶養控除の詳細

| (源泉・特別)控除対象配偶者 | 配偶者控除の対象となる者の氏名など |

|---|---|

| 配偶者の合計所得 | 配偶者控除の対象となる者の合計所得(or 見積額) |

| 控除対象扶養親族 | 扶養親族(16歳以上)の氏名など |

| 16歳未満の扶養親族 | 扶養親族(16歳未満)の氏名など |

先述の通り、扶養控除の対象となるのは16歳以上の扶養親族です。16歳未満の扶養親族については、扶養控除の対象になりません。なお、国内に住所を持たない配偶者については「区分」の欄に◯が付きます。

国内に住所を持たない扶養親族がいる場合

| 番号 | 控除対象扶養親族の区分 |

|---|---|

| 01 | 非居住者(30歳未満or70歳以上) |

| 02 | 非居住者(30歳以上70歳未満の留学生) |

| 03 | 非居住者(30歳以上70歳未満の障害者) |

| 04 | 非居住者(30歳以上70歳未満で38万円以上送金) |

※複数該当する場合はいずれかひとつを記載

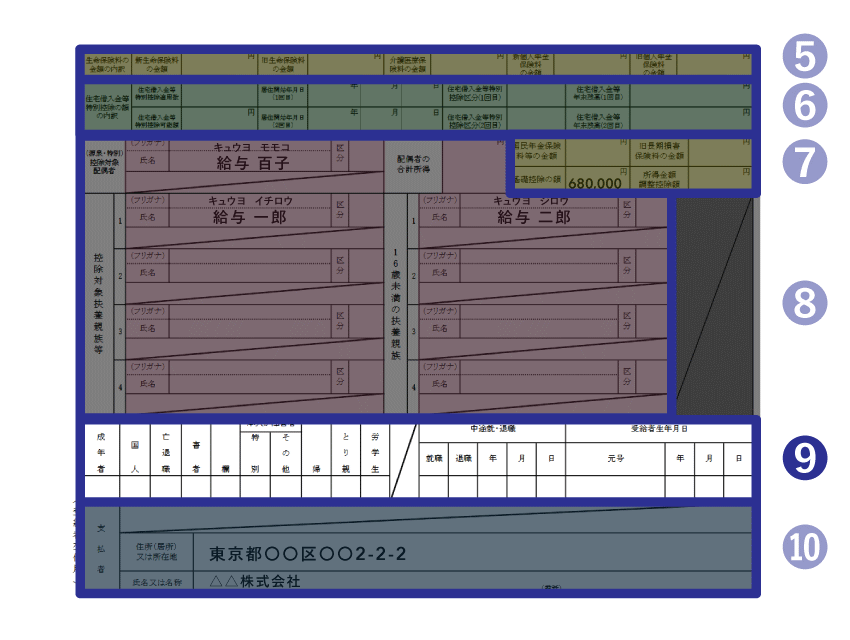

⑨ 本人に関する詳細情報

| 未成年者 | 本人が18歳未満の場合に○がつく |

|---|---|

| 外国人 | 本人が外国籍の場合に○がつく |

| 死亡退職 | 本人が死亡退職した場合に◯がつく |

| 災害者 | 災害被害により所得税の猶予措置を受けた場合に◯がつく |

| 乙欄 | 受け取った給与が「従たる給与」の場合に◯がつく |

| 本人が障害者 |

|

| 寡婦 | 本人が寡婦控除の対象者の場合に○がつく |

| ひとり親 | 本人がひとり親控除の対象者の場合に○がつく |

| 勤労学生 | 本人が勤労学生控除の対象者の場合に◯がつく |

| 中途就・退職 | 年の途中に就職・退職した場合に◯がつき、その年月日が記載される |

| 受給者生年月日 | 本人の生年月日 |

⑩ 勤務先の情報

| 住所(居所)又は所在地 | 勤務先の住所など |

|---|---|

| 氏名又は名称 | 勤務先の社名など |

会社員が受け取る源泉徴収票には「個人番号又は法人番号」は記載されません。記入漏れではないので、空欄であっても心配する必要はありません。