会社員が確定申告で提出する書類についてまとめました。本記事は、給与所得(≒ 会社からもらった給与)のみを得ている会社員向けの記事です。なお、副業などで個人事業を運営している会社員は、提出する書類が異なります。以下の記事を参考にしてください。

個人事業主が確定申告で提出する書類【白色申告・青色申告】

目次

会社員の確定申告について

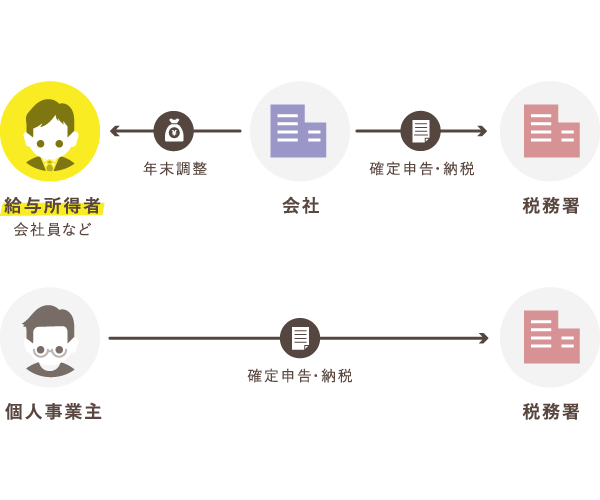

会社員が納付すべき所得税額は、通常であれば会社が行う「年末調整」によって決まります。そのため、基本的には自分で確定申告をする必要がありません。年末調整とは、簡単にいうと、会社が従業員にかわって確定申告を代行してくれる仕組みのことです。

確定申告と年末調整

ただ、医療費や寄付金など、会社が通常関知しない事情については年末調整で処理できません。結果として、必要以上に税金を納めてしまう場合があります。このような場合は、自分で確定申告を行うことで、納めすぎた税金を返してもらえます(還付申告)。

還付申告について

納めすぎた税金を返してもらうために行う確定申告を、とくに還付申告と呼びます。還付申告であれば、通常の確定申告期間(翌年2月16日~3月15日)にかかわらず、翌年1月1日から5年間は申告を受け付けてもらえます。

確定申告が必要なのはどんな人?

確定申告が必要な会社員は、「確定申告を行う義務がある人」と「確定申告によって還付金を受け取りたい人(=還付申告を行いたい人)」の2パターンに大別できます。通常の確定申告と還付申告とでは、還付申告のほうが添付書類が多くなりがちです。

会社員が申告を行う代表的なケース

| 確定申告を行う義務がある人 | 還付申告を行う人 |

|---|---|

|

|

所得控除について

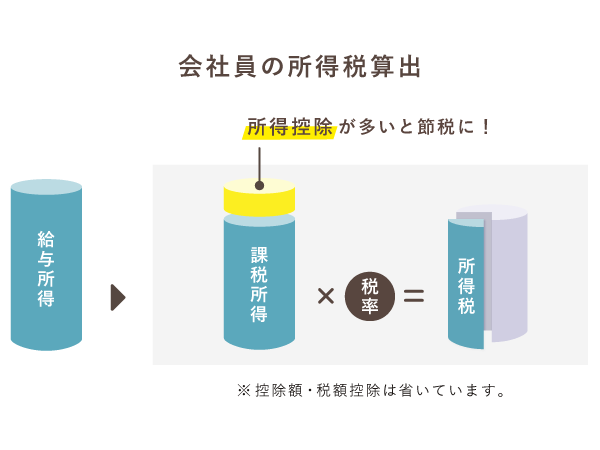

所得控除が適用されると、所得からその金額が差し引かれた状態で、税額が計算されます。所得税や住民税は、所得に応じて税額が決まるため、所得控除の金額が多いほど税金も少なくなります。たとえば、配偶者控除や社会保険料控除も、所得控除の一種です。

確定申告で提出する書類

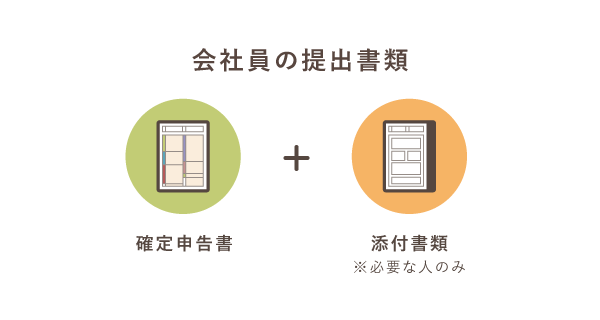

会社員が通常の確定申告を行う際は、以下の書類を所轄の税務署に提出します。

確定申告書

確定申告書の第一表と第二表を提出します。手書きで作成する場合は第二表から先に記入するとよいです。ほかに第三表・第四表もありますが、通常は使わないのでひとまず無視して構いません。

| 第一表 | 第二表 |

|---|---|

|

|

添付書類

医療費控除や住宅ローン控除といった各種控除を受ける際は、証明書や領収書などの添付書類を提出する必要があります。「添付書類台紙」は確定申告書と一緒に手に入るので、これにノリやホチキスで添付書類を貼り付け、確定申告書と一緒に提出しましょう。

ケース① 確定申告を行う義務がある人の提出書類

たとえば、以下のいずれかに当てはまる場合は、必ず確定申告をしましょう。新たに申請する所得控除などがなければ、提出する書類は「確定申告書」のみ(郵送するなら本人確認書類も)。以前は「源泉徴収票」の添付が必要でしたが、2019年分から不要になりました。

- 2ヶ所以上から給与を受け取っている

- 年収が2,000万円を超えた

2ヶ所以上から給与を受け取っている

勤務先が2ヶ所以上ある会社員は、本業とする1ヶ所でしか年末調整を受けられません。これでは納税額が確定されないので、原則として確定申告をする必要があります。たとえば、本業のほかにアルバイトなどをしている場合が、これに該当します。

ただし、年末調整を受けていない給与(アルバイト代)の合計が年間20万円以下なら、確定申告は不要です。(20万円超であっても、一定の条件を満たせば申告不要となる場合もある)

副業で確定申告が必要なのは所得いくらから?

年収が2,000万円を超えた

年収が2,000万円を超える会社員は、年末調整の対象外となります。そのため、たとえ源泉徴収されていたとしても、納税者自身の責任において確定申告を行う必要があります。確定申告をしないと所得税の精算がされず、払いすぎた税金があっても還付されません。

【2019年分から】源泉徴収票は提出不要

2019年分の確定申告から「源泉徴収票」の提出が不要になりました。とはいえ、確定申告書を作成する際、源泉徴収票から転記する項目もあるので、捨てずに保管しておきましょう。

ケース② 還付申告を行う人の提出書類

以下のような理由で還付申告を行う際は、確定申告書に加えて、必要に応じて添付書類を用意します。

- 特定の所得控除などを受けたい

- 年末調整で申請し損ねた所得控除がある

特定の所得控除などを受けたい

所得控除などを受けるために申告をする場合は、その控除を受ける要件を満たしていることを証明するために、原則として証明書や領収書などの添付書類が必要です。

| 控除の適用 | 添付書類 | |

|---|---|---|

| 医療費控除 | 一定の医療費などを一定額(基本10万円)以上支払った場合 | 医療費控除の明細書 ※自身で作成が必要 |

| セルフメディケーション税制 (医療費控除の特例) |

特定の医薬品を一定額(1万2,000円)以上購入した場合 | セルフメディケーション税制の明細書 ※自身で作成が必要 |

| 寄附金控除 | ふるさと納税など、特定の寄附をした場合 | 寄附金受領証明書 |

| 住宅ローン 控除 (住宅借入金等 特別控除) |

マイホームを ローンで購入した場合 ※申告は初年度のみでOK (2年目以降は「住宅借入金等特別控除申告書」を会社に提出する) |

|

| 雑損控除 | 災害や盗難などにより、生活に必要な資産に被害を被った場合 |

|

ふるさと納税には「ワンストップ特例制度」が用意されており、これを利用することでふるさと納税についての確定申告が省略できます。特定の条件を満たしていれば、所定の用紙に必要事項を記入して、寄附した自治体に送付するだけでOKです。

確定申告で無効に?ふるさと納税ワンストップ特例の落とし穴

年末調整で申請し損ねた所得控除がある

年末調整において、所得控除を会社に申請し損ねた(出し忘れや書類の不備があった)場合でも、確定申告によって控除を申請できます。下表の必要書類を添付書類台紙に貼り付けて、確定申告書に必要事項を記入した上で、一緒に税務署へ提出しましょう。

| 控除の適用 | 添付書類 | |

|---|---|---|

| 生命保険料 控除 |

生命保険料を支払っている場合 | 生命保険料控除証明書 |

| 地震保険料 控除 |

地震保険料を支払っている場合 | 地震保険料控除証明書 |

| 配偶者控除・配偶者 特別控除 |

配偶者がいて、一定の要件を満たしている場合 | 給与所得者の配偶者控除等申告書 |

| 扶養控除 | 扶養家族がいて一定の要件を満たしている場合 | 給与所得者の扶養控除等(移動) 申告書 |

なお、年末調整によって申請が済んでいる控除については、改めて上表の添付書類を用意する必要はありません。確定申告書に控除額などを記入するだけです。

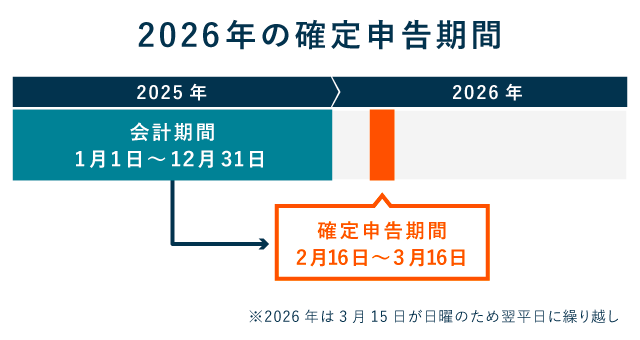

申告期間はいつ?

確定申告期間は、毎年2月16日~3月15日(土日祝の場合は翌平日)です。原則として、当年分の所得についてまとめた書類を、翌年の確定申告期間に提出します。

還付申告は通常の確定申告と期限が異なる

還付申告の場合、提出期限が通常と異なります。還付の事実が発生した年の翌年1月1日から数えて5年間は申告が認められます。税務署の混雑時期(2月中旬~3月中旬)を避けて提出できるのも特徴です。

提出方法と準備するもの

申告の方法は、大きくわけて「税務署に直接提出」「税務署宛てに郵送」「e-Taxで電子申告」の3パターンです。電子申告の場合は、インターネット上で電子データを用いて申告内容を送信することになります。

確定申告書の提出方法まとめ【直接提出・郵送・e-Tax】

【提出方法別】確定申告の際に準備するもの

確定申告書類を提出する際は、申告書や添付書類のほかに、次に挙げるものを準備しておきましょう。

| 税務署の窓口に直接提出 | 税務署宛てに郵送 | e-Taxで電子申告 |

|---|---|---|

|

|

|

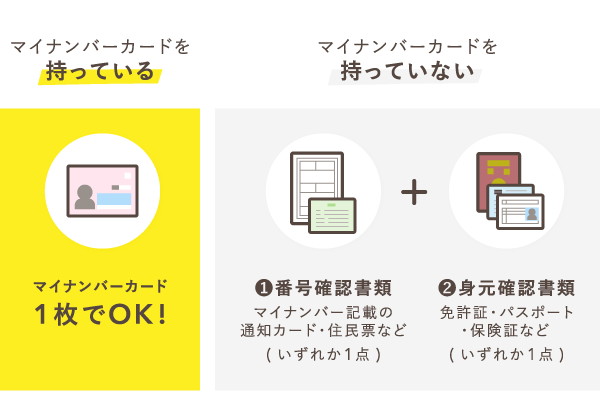

本人確認書類

確定申告書類を直接提出または郵送で提出する際は、本人確認のために「番号(マイナンバー)確認書類」と「身元確認書類」が必要です。マイナンバーカードさえあれば、番号確認と身元確認の両方を済ませることができます。

窓口から提出するなら、以下の書類を提示すればOK。郵送の場合は、コピーを添付書類台紙に貼り付けましょう。e-Taxの場合は、基本的にマイナンバーカードをICカードリーダで読み取る必要があります。

還付申告ならスマホからもできる

給与以外の収入が一切ない会社員であれば、スマホから還付申告が行えるようになりました。スマホで電子申告を行う場合には、マイナンバーカードのほか、マイナンバーカードの読み取りに対応したスマホが必要です。

マイナンバーカードを持っていない場合は、事前に税務署の窓口でIDとパスワードを発行することで代替も可能です。

まとめ

会社員が確定申告で提出する書類は「確定申告書」と添付書類です。

確定申告をする義務がなくても、払いすぎた分の税金を申告によって返してもらえることがあります。これが「還付申告」で、有効期間は対象年の翌年1月1日から5年間と、長めに設定されています。

確定申告と還付申告の申告期間

| 確定申告の期間 | 還付申告の期間 |

|---|---|

| 対象年の翌年2月16日~3月15日 (期日が土日祝と重なる場合は翌平日) |

対象年の翌年1月1日から5年間 |

還付申告をするのは、主に年末調整の対象外となる控除を受けたい人や、年末調整の際に不備などがあって控除を受けられなかった人です。このような場合は、確定申告書に加えて、先に挙げた添付書類を用意する必要があります。

多くの所得控除は、本来であれば年末調整で処理してもらえるものです。年末調整の書類を会社に出し忘れた場合などは、これらの控除を受けるためには自ら申告を行うことになります。