「特定親族特別控除」は、大学生の子どもなど(= 特定親族)をもつ親などが受けられる所得控除です。控除の要件を満たし、子どものアルバイト代が一定額以下のとき、親は所得から63万円を差し引いて所得税の計算を行います。

目次

特定親族特別控除とは?【2025年分から適用スタート】

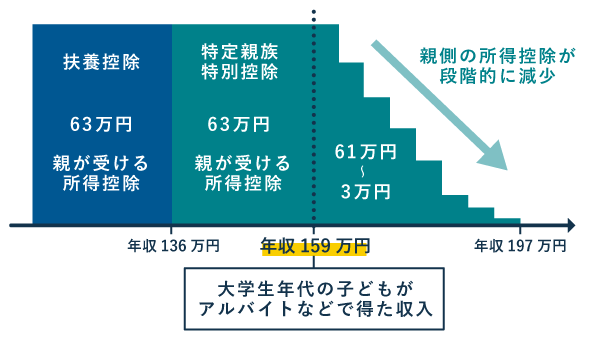

「特定親族特別控除」の要件を満たすと、大学生年代の子どもがアルバイトをしすぎて扶養から外れても、親は最大63万円の所得控除が受けられます。2025年度(令和7年度)の税制改正で新たに生まれた制度です。

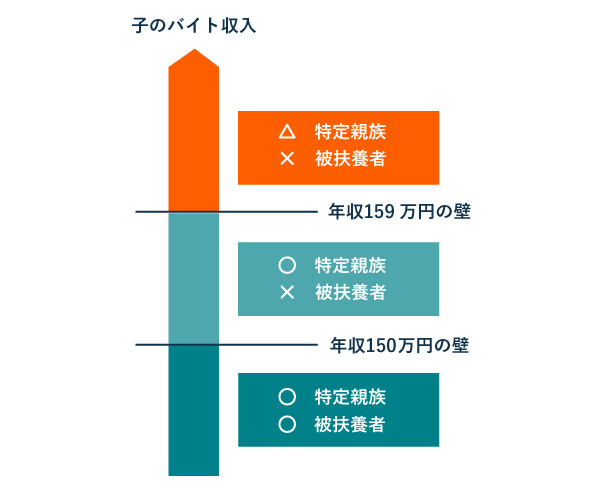

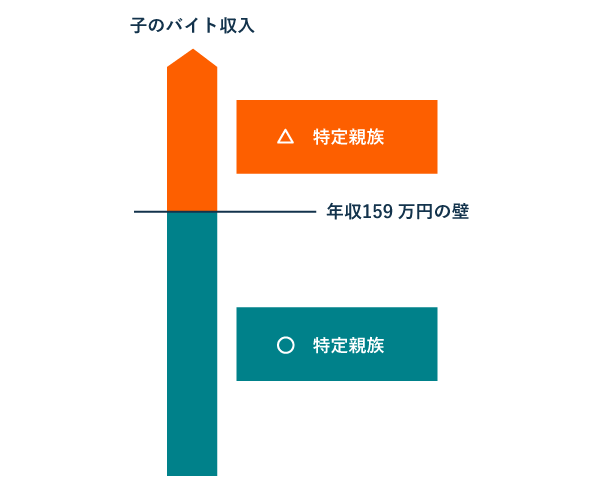

ざっくりいうと、子どものバイト代が年間136万円~197万円であれば「特定親族特別控除」の対象になりえます。ただし、稼いだバイト代が159万円を超えたところから、控除額は段階的に減少していきます(詳細は後述)。

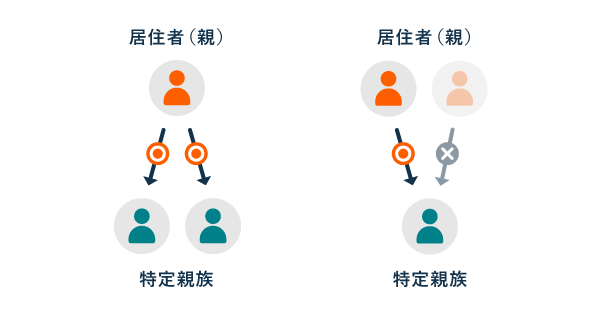

特定親族特別控除と扶養控除の関係をわかりやすく

「特定親族特別控除」は、上図のように、扶養控除の延長にある制度と考えたほうがわかりやすいです。子どものバイト代が年136万円~197万円であれば、親は扶養控除が受けられなくなる代わりに、特定親族特別控除が受けられます。

特定親族特別控除が受けられる要件 ‐ わかりやすく解説

特定親族特別控除の要件は、大学生などの「特定親族」がいることです。「特定親族」とは、厳密に言うと、以下の①~③をすべて満たしている親族のことです。

- 生計を一にする親族*(配偶者と専従者を除く)

- その親族の年齢が19才以上23才未満

- その親族の合計所得金額が62万円~123万円(バイト代136万円~197万円)

* いわゆる「里子」も含む

上記をすべて満たしていれば、自分の子どもだけでなく、甥や姪なども「特定親族」に該当する場合があります。ここからは、各要件ごとに専門用語などを噛み砕いて、わかりやすく説明していきます。

要件① 生計を一にする親族がいる

「生計を一にする」とは、簡単にいうと、生活費を家族でまとめてやりくりしている状態のことです。下宿などで親と別居し、一人暮らしをしている学生でも、親から仕送りを受けたり定期的に帰省していたりすれば、生計を一にしていると言えます。

| 同居している場合 |

|---|

| → 基本的には生計を一にしていると考えてよい |

| 別居している場合 |

| → 以下のどちらかに当てはまれば、生計を一にしていると考えてよい ・生活費や学費などの仕送りがある ・お盆や正月などの休暇には実家に帰り一緒に生活している |

ちなみに、ここでいう「親族」とは、6親等以内の血族と3親等以内の姻族をいいます。親等(しんとう)の数字が大きいほど遠縁にあたります。自分の子が1親等、孫が2親等、姪や甥は3親等です。

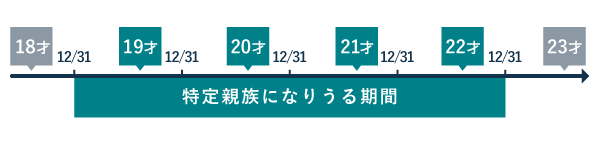

要件② その親族が19才以上23才未満である

その年の12月31日時点で「満19才以上23才未満」であれば、特定親族になりえます。たとえば、大学に入学する時点では18才でも、年内に誕生日を迎えて19才になる人は、この要件を満たします。

通学の有無は要件に含まれておらず、あくまで年齢で判定を行います。したがって、大学生であっても、浪人や留年を経験して23才以上になる場合、その年は要件を満たせません。逆に、大学に通っていない子が要件を満たす場合もあります。

要件③ その親族の合計所得金額が62万円~123万円である

「合計所得金額」が62万円~123万円の親族は、特定親族になりえます。バイト代の額面でいうと、年間136万円~197万円ならこの要件を満たせます。大まかな目安として、バイトの月収が平均16万円くらいに収まっていれば控除対象です。

| 子の給与収入* | 子の合計所得金額 | 親の所得控除 |

|---|---|---|

| 〜136万円 | 〜62万円 | 扶養控除 63万円 |

| 136万円〜159万円 | 62万円〜85万円 | 特定親族特別控除 63万円 |

| 159万円〜197万円 | 85万円〜123万円 | 特定親族特別控除 61万円〜3万円 |

| 197万円〜 | 123万円〜 | 特定親族特別控除 なし |

* ここでいう給与収入は、1年間のアルバイト代の額面をいう(ほかに収入がない場合)

親側の目線からざっくりいうと、子どもの毎月のバイト代が約13万円を超えると控除額が減少し、約16万円を超えたあたりで控除が受けられなくなります。なので、子どもには「バイト代は月13万円を超えないようにしてね」と伝えておくのが無難です。

- アルバイト学生の「合計所得金額」とは?

- 収入がアルバイト代のみであれば、1年分の給与額面(時給 × 労働時間)から「給与所得控除」を差し引いた金額が、そのまま合計所得金額になる。給与所得控除の最低保障額は74万円(租税特別措置法 第29条の4)。よって「年収136万円 - 74万円 = 合計所得金額62万円」のように計算できる。

特定親族特別控除額の計算方法・一覧表

特定親族特別控除の金額は、特定親族の人数や所得に応じて決まります。大学生年代の子が複数いれば、最大で「人数 × 63万円」の控除が受けられる仕組みです。所得税と住民税では、控除額が異なる点に注意しましょう。

【所得税】特定親族特別控除の一覧表

| 給与収入(バイト代の額面) | 合計所得金額 | 特定親族特別控除額 |

|---|---|---|

| 136万円~159万円 | 62万円~85万円 | 63万円 |

| 159万円~164万円 | 85万円~90万円 | 61万円 |

| 164万円~169万円 | 90万円~95万円 | 51万円 |

| 169万円~174万円 | 95万円~100万円 | 41万円 |

| 174万円~179万円 | 100万円~105万円 | 31万円 |

| 179万円~184万円 | 105万円~110万円 | 21万円 |

| 184万円~189万円 | 110万円~115万円 | 11万円 |

| 189万円~194万円 | 115万円~120万円 | 6万円 |

| 194万円~197万円 | 120万円~123万円 | 3万円 |

「~」は「超~以下」

※ 上記は、給与以外の収入を得ていない場合

たとえば、特定親族の子どもが2人いて、どちらもバイト代が年間159万円以下であれば、親側の所得税の計算において「2人 × 63万円 = 126万円」の特定親族特別控除が受けられます。

【住民税】特定親族特別控除の一覧表

| 給与収入(バイト代の額面) | 合計所得金額 | 特定親族特別控除額 |

|---|---|---|

| 127万円~160万円 | 62万円~95万円 | 45万円 |

| 160万円~165万円 | 95万円~100万円 | 41万円 |

| 165万円~170万円 | 100万円~105万円 | 31万円 |

| 170万円~175万円 | 105万円~110万円 | 21万円 |

| 175万円~180万円 | 110万円~115万円 | 11万円 |

| 180万円~185万円 | 115万円~120万円 | 6万円 |

| 185万円~188万円 | 120万円~123万円 | 3万円 |

「~」は「超~以下」

※ 上記は、給与以外の収入を得ていない場合

先ほどと同様、特定親族の子どもが2人いて、どちらもバイト代が年間160万円以下(住民税では合計所得95万円以下で満額)であれば、親側の住民税の計算においては「2人 × 45万円 = 90万円」の特定親族特別控除が受けられます。

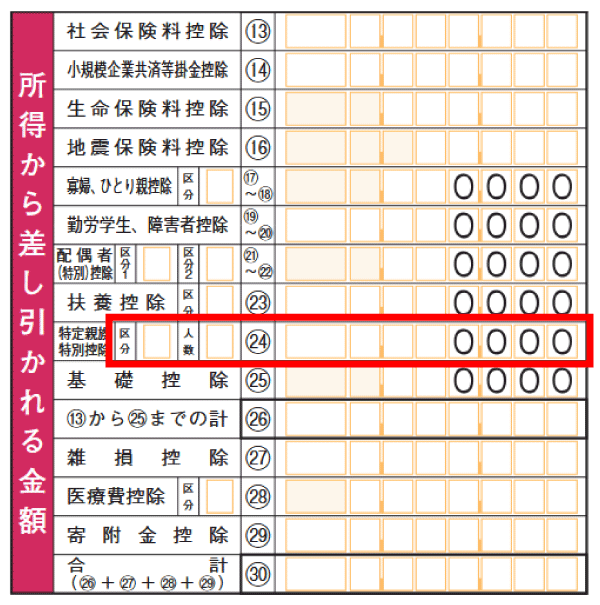

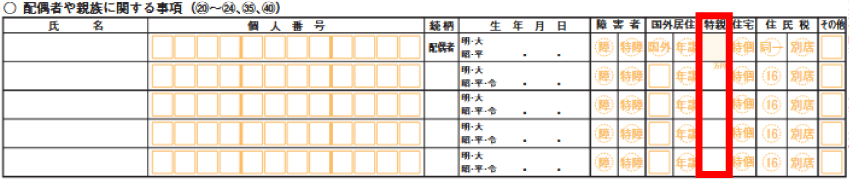

確定申告書の記入欄・記入方法

確定申告をする際、特定親族特別控除を受けるには、以下の欄に控除額を記入する必要があります。確定申告書の第一表には控除額の合計を記入し、第二表にはその内訳を万単位で記入します。

| 第一表 | 第二表 |

|---|---|

|

|

上記の欄には、所得税における控除額を記入します。特定親族特別控除は、所得税と住民税で控除額が異なるため、間違えないようにしましょう。

たとえば、控除を満額受ける場合は、1人につき所得税では63万円、住民税では45万円が控除されますが、ここでは所得税の63万円のみを記入するということです(住民税の計算は自治体がやってくれるので気にしなくてよい)。

例:大学生の子どもが2人いる場合の記入方法

大学生の子どもが2人いて、どちらもバイト代が年間159万円以下に収まっており、控除が満額受けられるとします。

この場合、第二表にそれぞれ満額の「63」と記入し、第一表には2人分を合計した「63万円+63万円=126万円」と記入すればOKです。

特定親族特別控除の主な注意点

特定親族特別控除を受ける上で注意しておきたい、主なポイントをまとめました。これらのポイントはすべての人に当てはまるわけではありませんが、該当者にとっては重要な内容なので、ぜひ確認しておきましょう。

- 早生まれの大学1年生は対象外

- 社会保険の扶養から外れる場合がある

- 両親で二重に控除を受けることはできない

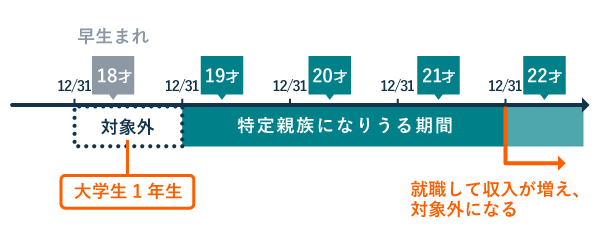

早生まれの大学生1年生は特定親族特別控除の対象外

早生まれの大学1年生は、12月31日になっても18才のままなので、特定親族の要件を満たせません。先述の通り、特定親族として扱われるには、その年の12月31日に「19才以上23歳未満」である必要があります。

| 遅生まれの場合(誕生日が4月2日~12月31日) |

|---|

|

| 早生まれの場合(誕生日が1月1日~4月1日) |

|

早生まれの大学1年生が、バイトで年間136万円を超えて稼ぐと、親が扶養控除と特定親族特別控除のどちらも受けられなくなります。この場合、63万円もの所得控除がいきなりゼロになるため、親側の税負担が一気に数十万円増えるケースもありえます。

社会保険の扶養から外れる場合がある

親がサラリーマンで、勤務先の社会保険(健康保険や厚生年金)に加入している場合、原則として年収が150万円以上の子どもは扶養から外れます(従来は130万円が基準でしたが、2026年4月以降、19歳以上23歳未満の子については基準額が150万円に引き上げられています)。社会保険において子どもが被扶養者として扱われなくなると、保険料などを別途で納める必要が出てきます。

| 親が会社員の場合 | 親が個人事業主の場合 |

|---|---|

|

|

一方、両親が個人事業主やフリーランスで、国保や国民年金に加入している場合、そもそも被扶養者という概念がありません。そのため、この場合は社会保険の扶養について気にしなくてOKです。

両親で二重に控除を受けることはできない

子どもが特定親族のとき、父と母のどちらか一方でしか特定親族特別控除は受けられません。もし父親のほうが母親より所得が多い家庭であれば、父親のほうで控除を適用したほうが、家計全体で見れば税負担が少なく済みます。

まとめ

「特定親族特別控除」は、大学生年代の「特定親族」をもつ居住者が受けられる所得控除です。子どものアルバイト代が年間159万円までなら、親は子ども1人につき63万円を所得から差し引けます。特定親族の要件は、以下の3つすべてを満たすことです。

- 生計を一にする親族*(配偶者と専従者を除く)

- その親族の年齢が19才以上23才未満

- その親族の合計所得金額が62万円~123万円(バイト代136万円~197万円)

* いわゆる「里子」も含む

子どものアルバイト代が年間159万円を超えると、下図のように控除額が段階的に減少していきます。子どもの給与収入が197万円を越えると、特定親族特別控除は適用されません。

特定親族特別控除を満額で受けたい場合、子どものアルバイト代は年間159万円までに抑えてもらいましょう。月収に換算すると「159万円 ÷ 12ヶ月 = 13万2,500円」です。そうすれば、所得税で63万円、住民税で45万円の控除がそれぞれ満額適用され、親側の税負担を抑えられます。