2023年10月から始まる「インボイス制度」の問題点を、個人事業主の目線でまとめました。不利な状況に追い込まれる個人事業主も多いでしょうから、よく確認しておきましょう。

目次

そもそも「インボイス制度」ってなんだっけ?

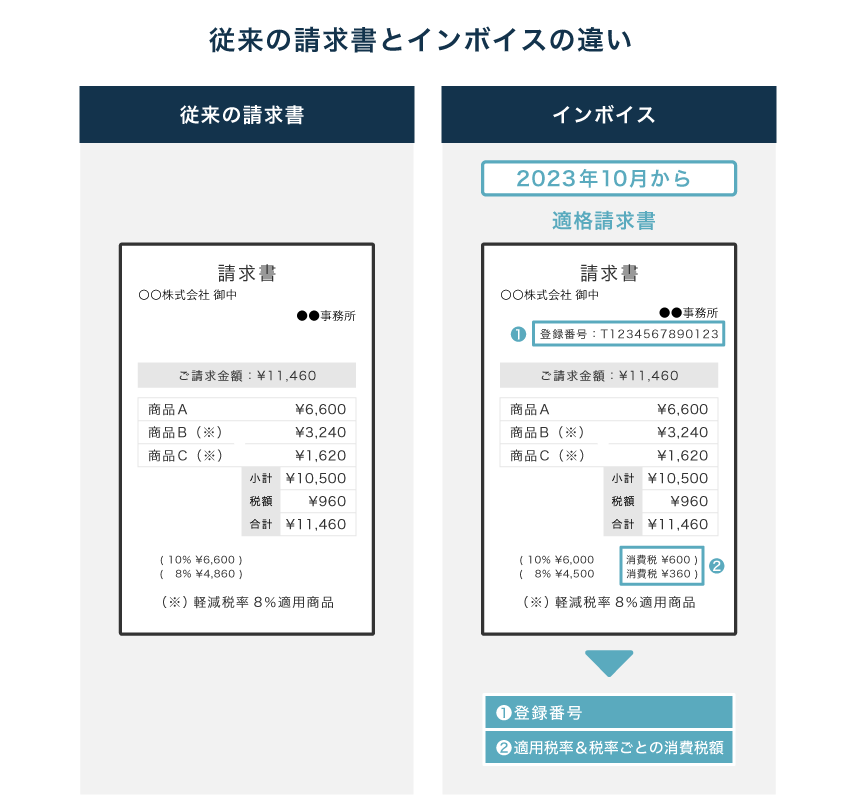

インボイス制度とは、ごく簡単にいうと「国が認めた形式の請求書」を奨励する制度です。このような請求書を「適格(てきかく)請求書」や「インボイス」と呼びます。インボイス制度は、2023年10月から本格スタートします。

従来の請求書との最大の違いは「登録番号」の有無です。税務署に「これからインボイスを発行します!」と申請した事業者にのみ、登録番号が割り振られます。

ただし、インボイスを発行できるのは、消費税の納付義務を負う「課税事業者」に限られます。税務署に消費税を納めなくてよい「免税事業者」は、登録番号がもらえないためインボイスを発行できません。

問題点・論点を総ざらい

まずはシンプルに問題点をまとめておきます。インボイスを発行する場合もしない場合も、以下のような問題が生じます。

インボイスを発行する場合、経理業務の根本的な見直しなどが必要になり、相応の手間や費用がかかると考えられています。また、仕入先がインボイスを発行してくれない場合は、以前よりも消費税の負担が重くなる恐れがあります。

インボイスを発行できない事業主は、取引先から「インボイスちょうだい」とお願いされても断るしかありません。その結果、もう取引してもらえなくなったり、事実上の値下げを要求されたりする懸念があると言われています。

インボイス制度で値下げ要求されたら?免税事業者の対応方法まとめ

- なぜ顧客はインボイスを欲しがるのか?

- インボイス制度においては、基本的にインボイスを受け取ったほうが消費税の納付額は少なくなる。そのため、消費税を税務署に納付する課税事業者は、仕入れなどの際にインボイスを受け取ることが望ましい。

2023年9月末までに、インボイスを「発行する or 発行しない」の方針を決めておきましょう。免税事業者がインボイスを発行したい場合は、課税事業者への切り替えが必要です。

>> 課税事業者になったほうがいい?【免税事業者のインボイス対策】

どんな個人事業主に影響があるの?

上述の通り、多くの事業者がインボイス制度により何らかの不利益を被ります。なかでも、次のような個人事業主が比較的大きな打撃を受けると考えられます。

インボイス制度が始まると、課税事業者は免税事業者との取引を避けるだろうと予測されています。一方で、免税事業者が免税事業者と取引を行ったり、課税事業者が課税事業者と取引を行ったりするぶんには、それほど大きな問題は起きません。

まとめ

インボイス制度では、消費税において「適格請求書(インボイス)」が優遇されます。年間売上1,000万円以下の個人事業主・フリーランスであっても、インボイスを発行するorしないのどちらかを「2023年9月末」までに決める必要があります。

インボイス制度による影響が比較的少ないのは、課税事業者同士・免税事業者同士で取引が完結している場合です。主な顧客が一般消費者の場合も、基本的に影響は少ないでしょう。

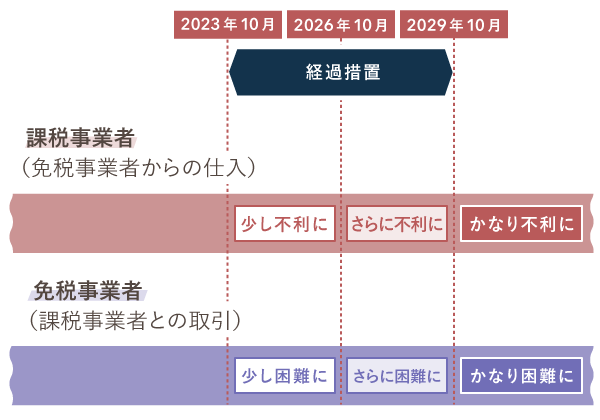

【補足】インボイス制度の経過措置

インボイス制度は、経過措置により2023年~2029年にかけて段階的に厳格化されます。詳しい計算式などは割愛しますが、課税事業者と免税事業者の関係が急激に悪化しないよう一定の配慮がなされるようです。