税理士との契約書に印紙を貼る必要があるかは、契約の種類によって変わります。本記事では、印紙税の判断基準について、請負契約と委任契約の違いを中心に、わかりやすく解説します。さらに、電子契約を活用した印紙税の節約方法もご紹介します。

目次

税理士との契約書には印紙が必要? 判断基準をわかりやすく

ざっくりいうと、税理士との契約書に「仕事を最後まで仕上げて、なにか成果物を出す」という約束が含まれている場合は、印紙税の対象です(請負契約)。一方、「手続きや作業を代わりに行うだけ」という内容なら印紙税はかかりません(委任契約)。

「請負契約」と「委任契約」の基本的な違い

| 請負契約 | 委任・準委任契約 | |

|---|---|---|

| 目的 | 成果物の完成 | 業務の遂行 |

| 主な義務 | 仕事を完成させる | 善管注意義務 (常に必要な注意を払う義務) |

| 印紙税 | 印紙税がかかる* | 印紙税はかからない |

| 具体例 |

年次決算書の作成 確定申告書の作成、提出 法人税申告書の作成、提出 消費税申告書の作成、提出 相続税申告書の作成、提出 |

日常的な税務相談 記帳代行 月次試算表の作成 税務調査の立会い 経営アドバイス |

* 電子契約の場合は、請負契約であっても印紙税はかからない

「請負契約」は、仕事の完成を約束する契約です(民法632条~642条)。たとえば、決算書の作成や確定申告書の提出など、具体的な成果物が求められる業務が当てはまります。これは印紙税法の「第2号文書(請負に関する契約書)」にあたり、印紙税の対象です。

一方、委任契約は事務処理を委託する契約で、仕事の完成義務はありません(民法643条~656条)。税理士業務でいうと、記帳代行や税務相談、月次の財務報告など、継続的なサポートやアドバイスなどが該当します。これは印紙税の対象になりません。

- 委任契約と準委任契約の違い

- いわゆる「委任契約」は、厳密には「委任契約」と「準委任契約」とに分けられる。法律行為を委託するのが委任契約、法律行為以外の事務処理やコンサルティングなどを委託するのが準委任契約。税理士業務は基本的に「準委任契約」に該当する。どちらも印紙税の課税文書にならない点では変わらないので、本記事ではわかりやすくするため、まとめて「委任契約」と表記する。

ちなみに、請負と委任の両方の要素が含まれる場合は、印紙税が必要です(混合契約)。たとえば、記帳代行や税務相談を行う契約でも、決算や申告業務が含まれていれば、全体としては印紙税の課税文書とみなされます。

税理士との契約書に貼る収入印紙の金額

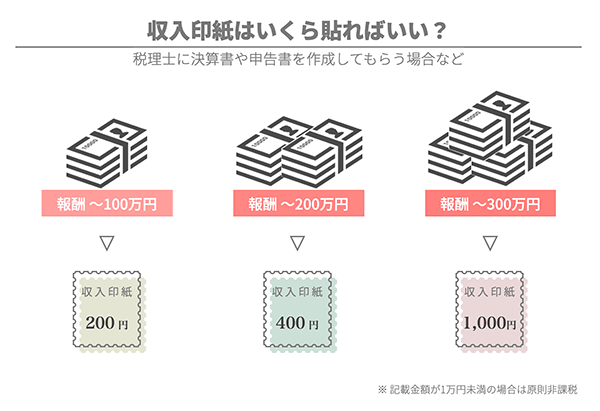

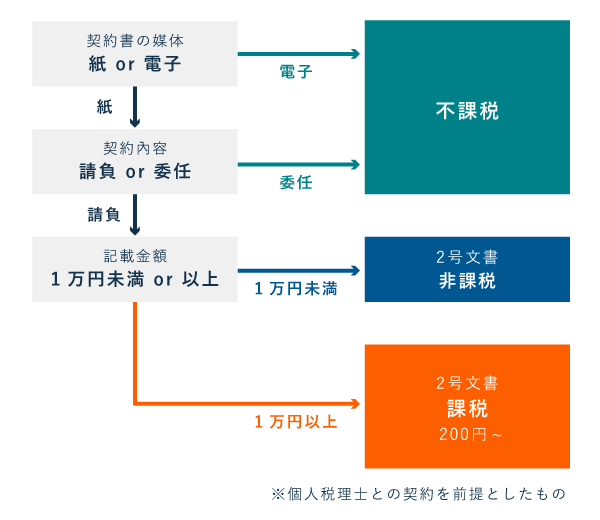

税理士との契約書にかかる印紙税額は、以下で図解しているように、その契約書に記載されている報酬金額や契約期間に応じて決まります。たとえば、報酬金額が10万円と明記されている場合は、200円の印紙税がかかります。

所定の金額の「収入印紙」を購入し、それを契約書に貼り付けて消印を押すという形で印紙税を納付します。印紙は郵便切手のような見た目で、コンビニでも手軽に買えます。契約書を2部作成して、双方が1部ずつ保管する場合は、印紙税を折半するのが通例です。

貼るべき印紙の金額は、相手が個人税理士か税理士法人かで異なる場合があります。個人税理士と契約する際は、記載金額のみを考えればOKです。一方、税理士法人と契約する際は、記載金額のほか、契約期間や取引回数も考慮しなくてはいけません。

個人税理士との請負契約 ‐ 収入印紙の金額はいくら?

| 契約書に記載された報酬金額 | 印紙税額 |

|---|---|

| 200万円超 300万円以下 | 1,000円 |

| 100万円超 200万円以下 | 400円 |

| 1万円以上 100万円以下 | 200円 |

| 1万円未満 | 非課税 |

| 無記載 | 200円 |

>> 国税庁【印紙税額の一覧表】記載金額が300万円超のとき

個人税理士との請負契約は、印紙税法上のいわゆる第2号文書(請負に関する契約書)に該当します。上記のとおり、記載金額に応じた印紙税額が定められています。ここでいう個人税理士とは、個人事業主として活動している税理士のことです。

先述したとおり、税務相談などの委任契約のみを依頼する場合は、印紙税の対象ではありませんので、収入印紙は貼らなくてOKです(不課税)。

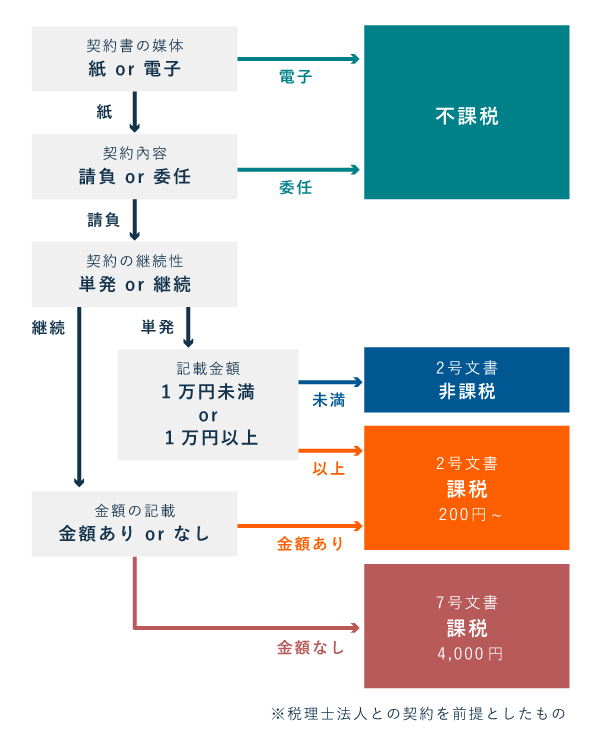

税理士法人との請負契約 ‐ 収入印紙の金額はいくら?

| 2号文書 | 7号文書 | |

|---|---|---|

| 概要 | 請負に関する契約書 | 継続的取引の 基本となる契約書 |

| 依頼の性質 | 単発の依頼 | 継続的な依頼 ※3ヶ月超かつ複数回 |

| 記載金額 | 原則あり | なし or 計算不能 |

| 印紙税 | 200円~ | 4,000円 ※個人税理士は除く |

いわゆる第2号文書に該当する場合は、個人税理士の場合と同様、以下のように印紙税額が決まっています。なお、3ヶ月超にわたり複数取引を行う契約で、7号文書にも該当しうる内容であっても、契約金額が記載されている場合は2号文書とみなされます。

| 契約書に記載された報酬金額 | 印紙税額 |

|---|---|

| 200万円超 300万円以下 | 1,000円 |

| 100万円超 200万円以下 | 400円 |

| 1万円以上 100万円以下 | 200円 |

| 1万円未満 | 非課税 or 200円* |

| 無記載 | 200円 |

* 記載金額が1万円未満でも、7号文書にも該当しうる場合は非課税にならない

>> 国税庁【印紙税額の一覧表】記載金額が300万円超のとき

税理士法人との請負契約が、3ヶ月以上の期間にわたり、かつ複数回の取引がある場合は、印紙税法上の7号文書として課税されます。7号文書の場合、契約書1通につき一律4,000円の収入印紙が必要です。

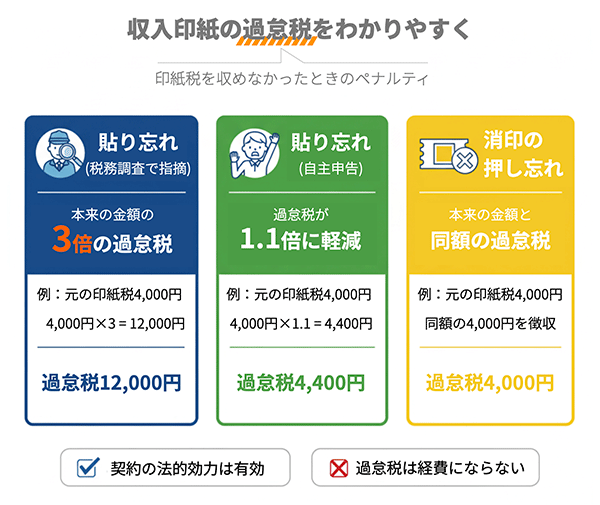

印紙を貼らなかった場合のペナルティ【過怠税】

請負契約書に必要な収入印紙を貼らなかった場合や、消印を押さなかった場合は、ペナルティとして「過怠税(かたいぜい)」が課されます。ざっくり以下の3パターンで考えるとわかりやすいです。

税理士と交わす契約書に関して、収入印紙の貼り忘れ等により、過怠税を徴収されるようなミスが起きることは通常ありえないでしょうから、計算方法まで細かくわかっていなくても大丈夫です。

ちなみに、収入印紙を貼っていなくても、契約書自体の法的効力が消えたり、弱まったりすることはありません。あくまでペナルティとして過怠税が課されるだけです。

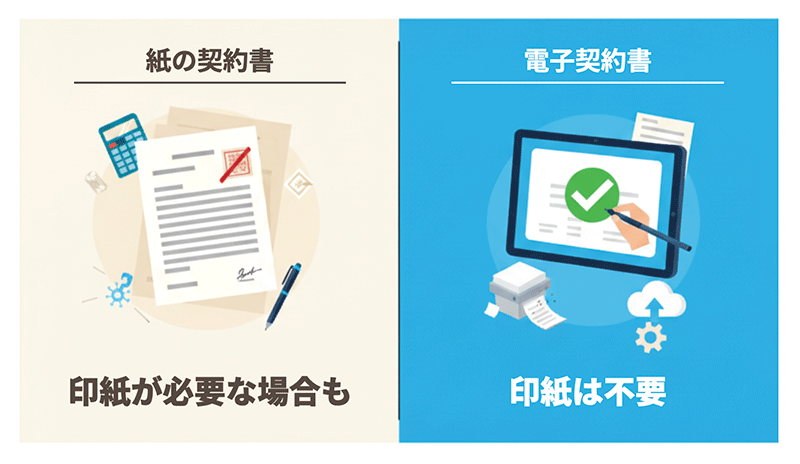

電子契約すれば印紙税を納めなくてよい!?

印紙税は、紙の文書に対して課税される税金です。そのため、電子契約サービスなどを活用すれば、そもそも収入印紙を貼る必要がありません。電子契約書にサインするだけなら、アカウント登録などの事前準備なしで簡単にできます。

引用【照会要旨】…(略)…請負内容等の取引情報を記録した電磁的記録に当社の電子署名を付したものを取引先に電子メールで送信しています。この電磁的記録は、印紙税の課税対象となるのでしょうか。

【回答要旨】印紙税の課税対象となるのは、課税物件表の物件名欄に掲げられている文書であり、電磁的記録は文書に含まれません。したがって、おたずねの電磁的記録に印紙税は課税されません。

近年、電子契約に対応している税理士事務所も増えています。電子契約ならオンライン完結で手続きできるため、忙しい経営者でも安心です。かさばらず、保管がしやすいのも電子契約書の特徴です。

電子契約とは? 紙の契約と同等の法的効力が期待できる

電子契約とは、紙の書類を使わずに、デジタルデータのみで契約を締結することです。一般的には、電子契約サービスを利用して電子署名(データ改ざんを防ぐ仕組み)を付与することにより、紙の契約書と同等の法的効力を持つとされます。

【補足】PDFを紙に印刷したら収入印紙が必要になる?

| 印刷してコピーとして保管するだけ | 印刷したものを契約書の原本とする |

|---|---|

| 収入印紙は不要 |

収入印紙が必要 |

電子契約で締結したPDFファイルを印刷し、控え(写し)として保管するだけであれば、印紙税は課税されません。すでに電子データで契約が成立しているため、印刷したものは単なる複製として扱われます。

一方で、印刷した紙に署名・押印をして、これを契約書の正本(原本)として新たに契約を締結する場合には印紙税が課税されます。

まとめ

税理士に書類作成などの「請負契約」にあたる依頼をする際は、原則として収入印紙を貼る必要があります。印紙税の判定をする際は、複数の要素を組み合わせて考える必要があるため、以下のフローチャートにわかりやすく整理しておきました。

税理士との契約書に印紙税は必要?【フローチャート】

| 個人税理士との契約書 | 税理士法人との契約 |

|---|---|

|

|

※「不課税」と「非課税」は、収入印紙を貼らなくてよいという点でどちらも同じ意味

電子契約を選べば、印紙税の課税対象にならないので、あれこれ悩む必要がなくなります。一方、紙の契約書を交わすなら、収入印紙を貼らなくてはいけない場合が多いです。

東京の税理士を全国へ紹介無料の税理士紹介はこちら

「請負契約」と「委任契約」の違い ‐ 税理士との契約

| 請負契約 | 委任・準委任契約 | |

|---|---|---|

| 目的 | 成果物の完成 | 業務の遂行 |

| 主な義務 | 仕事を完成させる | 善管注意義務 (常に必要な注意を払う義務) |

| 印紙税 | 印紙税がかかる* | 印紙税はかからない |

| 具体例 |

年次決算書の作成 確定申告書の作成、提出 法人税申告書の作成、提出 消費税申告書の作成、提出 相続税申告書の作成、提出 |

日常的な税務相談 記帳代行 月次試算表の作成 税務調査の立会い 経営アドバイス |

* 電子契約の場合は、請負契約であっても印紙税はかからない

貼るべき収入印紙の金額は、請負契約書の記載金額に応じて以下のように定められています(2号文書)。請負契約書に金額を記載する場合は、ひとまずこの表にしたがえばOKです。

| 契約書に記載された報酬金額 | 印紙税額 |

|---|---|

| 200万円超 300万円以下 | 1,000円 |

| 100万円超 200万円以下 | 400円 |

| 1万円以上 100万円以下 | 200円 |

※ 上記は、国税庁の該当ページから一部抜粋したもの

ただし、税理士法人と3ヶ月以上にわたる継続的な請負契約をする場合、金額を記載しない基本契約書については、一部につき4,000円の印紙税がかかります(7号文書)。