副業をしているサラリーマンは、基本的に青色申告をしたほうがよいです。ただ、副業の規模が小さい場合など、青色申告ができないケースもあります。青色申告ができる条件やメリットを、確定申告に慣れていない初心者にもわかりやすく解説します。

目次

青色申告をするべきサラリーマンとは?

本業や副業での稼ぎが多いサラリーマンには「青色申告」がおすすめです。確定申告には「白色申告」と「青色申告」の大きく2種類あり、青色申告を選ぶと節税につながる特典が利用できます。

一方、「副業を始めたばかりで、あまり利益が出ていない」というフェーズであれば、青色申告をしても旨味が少ないので、無理にやらなくてOKです。まずは節税の余地が生まれる程度まで、収益をアップさせるのが先決だと考えられます。

なお、まったく副業をしていないサラリーマンは、基本的に確定申告は不要です。会社が年末調整を行い、本人に代わって所得税の精算をしてくれますから、以下のような特殊事情がない限り、改めて自分で申告する必要はありません。

サラリーマンで確定申告が必要なケースとは?

- 副業をしている

- 2ヶ所以上の勤務先から給与をもらっている

- 医療費控除を受けたい

- ふるさと納税で6ヶ所以上の自治体に寄付した

- 給料が年収2,000万円を超えた

>> 会社員も確定申告が必要!?「申告が義務の人」と「申告したほうがいい人」を解説

青色申告ができるサラリーマンは、上記のなかでも「副業をしている」に当てはまる人だけです。さらにいうと、副業の規模などによって、青色申告ができる場合とできない場合があります(詳細は後述)。

サラリーマンが青色申告をするための条件

副業をしているサラリーマンは、以下の両方を満たせば青色申告が可能です。

所得区分は全10種あり、収入の内容によって、当てはまる所得区分が異なります。副業による収入は、だいたい以下4つのどれかに当てはまります。

| 事業所得 | 個人が営む事業による所得 例:副業で受け取る報酬など |

青色申告 ◯ |

|---|---|---|

| 不動産所得 | 土地や建物の貸し付けによる所得 例:所有するアパートの家賃収入など |

青色申告 ◯ |

| 雑所得 | ほかのどの所得にもあてはまらない所得 例:副業で受け取る報酬など(小規模) |

青色申告 ✕ |

| 給与所得 | 勤務先から受け取る給与や賞与による所得 例:副業によるアルバイト収入など |

青色申告 ✕ |

上記4つのなかでも、基準があいまいでわかりにくいのが「事業所得」と「雑所得」の2つです。たとえば、会社が休みの日にウーバーイーツの配達で稼いでいる場合、働き方や稼いだ金額などの状況次第で、どちらの所得にもなりえます。

副業は事業所得と雑所得のどちらで申告すべき?

国税庁によれば、事業所得と雑所得のどちらで申告すべきかは、以下のように見分けられます。帳簿などをしっかり付けていれば、事業所得として扱われることが多いです。

| 帳簿書類あり | 帳簿書類なし | |

|---|---|---|

| 副業収入 300万円超 |

「事業所得」である 場合が多い |

原則「雑所得(業務)」 |

| 副業収入 300万円以下 |

「雑所得(業務)」 |

※ 社会通念に照らして判定するのが原則です

例外として、以下のどちらかに当てはまる場合は、帳簿書類をきちんと作成・保存していても、事業所得には該当しません。

| 3年程度にわたって、副業収入が僅少である場合 |

|---|

|

・年間の副業収入 ≦ 300万円 かつ ・年間の副業収入 < 本業収入の10% |

| 営利性が認められない場合 |

|

・3年程度にわたって赤字が続いている かつ ・赤字を解消する取り組みを行っていない |

たとえば、本業で500万円の年収があり、副業の年間売上が50万円未満という状況が、3年ほど続いたします。これは上記の「副業収入が僅少である場合」に該当するため、帳簿をきちんと付けていても、基本的には雑所得で申告しないといけません。

青色申告承認申請書の提出期限

原則として、青色申告をしたい年の3月15日が、申請書の提出期限です。新規開業した年に限り、3月15日を過ぎていても、[開業日]から2ヶ月以内に申請書を提出すれば青色申告ができます。一度この申請をすれば、翌年からは自動で青色申告になります。

サラリーマンが受けられる青色申告のメリット

副業をしているサラリーマンが青色申告をするメリットは、主に以下の4つです。

| 青色申告特別控除 | 最大65万円を所得から差し引ける |

|---|---|

| 少額減価償却資産の特例 | 40万円*未満の固定資産を単年で経費にできる |

| 専従者給与 | 家族への給与を全額経費にできる |

| 赤字の繰り越し | 赤字を最長3年にわたり繰り越せる* |

* 赤字の年が続くと、雑所得に該当して青色申告ができない場合もある

とくに節税効果が高いのは「青色申告特別控除」です。実際にどのくらい節税できるかは、所得の規模によって異なります。たとえば「給与所得300万円・事業所得100万円」ぐらいであれば、次のように計算できます。

【シミュレーション】青色申告特別控除の節税効果

| 白色申告の場合 | 青色申告の場合 | |

|---|---|---|

| 事業所得 | 100万円 | 100万円 - 65万円 = 35万円 |

| 税率 (所得税+住民税) |

20% | 20% |

| 事業所得にかかる税金 | 100万円 × 20% = 20万円 |

35万円 × 20% = 7万円 |

※ わかりやすくするため、計算を単純化しています

おおまかな計算ではありますが、65万円控除を受けることで「13万円」も節税できています。上記よりも本業や副業の稼ぎが多いサラリーマンは、税率が高くなるぶん、さらに節税額は増えます。

青色申告のメリット・デメリット【個人事業主】白色申告との違いは?

・75万円控除の新設(優良電子帳簿保存等が要件)

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除 → 廃止

※ 2026年分まではこれまで通りの控除額(10万円/55万円/65万円)が適用されます。

サラリーマンが青色申告する際の注意点

サラリーマンが青色申告をする際は、以下の点に注意するとよいです。いずれも適切に対処すれば問題はないので、しっかりポイントを押さえておきましょう。

- 副業が会社にバレる可能性がある

- 青色申告取り消しのリスク

- 複式簿記で記帳しないと65万円控除は受けられない

注意点① 副業が会社にバレる可能性がある

副業が会社にバレたら面倒な人は、確定申告の際、以下のように住民税の欄を記入しましょう(第二表)。この欄にマルをつけないと、自治体から会社に通知が行き、副業分の住民税額が会社に知られてしまいます。

住民税欄で「自分で納付」を選択すれば、会社には給与分の住民税額のみが通知され、副業分の通知は自治体から自宅へ直接届きます。こうすることで、会社に副業がバレるリスクはほぼなくなります。

注意点② 青色申告取り消しのリスク(不正な経費など)

確定申告で不正な経費を計上したり、帳簿をぜんぜん付けていなかったりすると、青色申告の承認が取り消される恐れがあります。最大で過去7年分にわたり、青色申告の特典がなかったことになるため、追加で多額の税金を納めないといけません。

とはいえ、単なるうっかりミスであれば、青色申告の承認取り消しにまで至るケースはそうないでしょう。経費計上のルールを守って、こまめに帳簿付けしていれば、それほど心配する必要はありません。

注意点③ 複式簿記で記帳しないと65万円控除は受けられない

複式簿記で帳簿をつけないと、青色申告の55万円控除や65万円控除は、基本的に適用できません。青色申告特別控除は「10万円・55万円・65万円」の3段階あり、下表のように、クリアすべき要件が段階的に増えていきます。

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

| ・青色申告をする | ・青色申告をする ・複式簿記で記帳する ・確定申告期限を守る |

・青色申告をする ・複式簿記で記帳する ・確定申告期限を守る ・電子申告 or 電子帳簿保存 |

※ 小規模な不動産所得(業務的規模)については10万円控除しか受けられない

複式簿記は、法人企業では当たり前に使われている記帳方式ですが、経理経験のない個人にとっては少々ハードルが高いです。

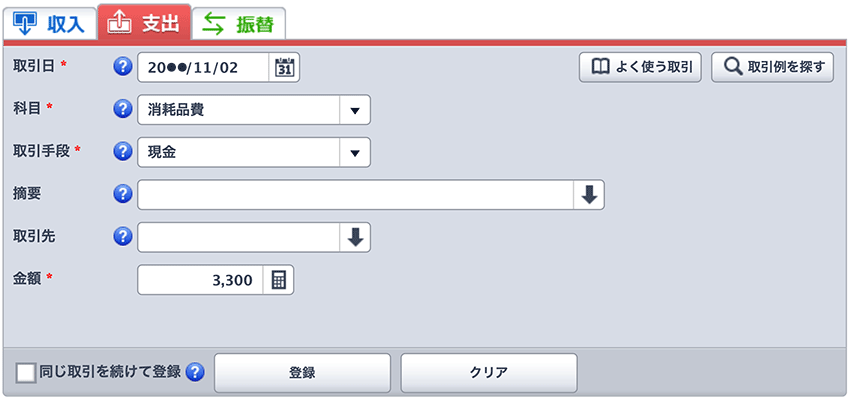

クラウド会計ソフトを導入すれば、会計の知識に自信がない初心者でも、比較的簡単に複式簿記で記帳できます。入力画面がわかりやすく、専門用語がほとんど登場しないので、どこに何を入力したらよいか一目瞭然です。

※ 上図は「やよいの青色申告 オンライン」の画面

上記のようなフォームに必要事項を入力するだけで、複式簿記の形式で帳簿付けができます。65万円控除を受けたい人は、クラウド会計ソフトを導入するのがおすすめです。年額1〜2万円の少額から利用できるので、副業レベルでも気軽に導入できます。

まとめ

青色申告ができるサラリーマンは、副業などで「事業所得」や「不動産所得」がある人です。青色申告には以下のようなメリットがあるので、副業がうまくいっている人ほど、青色申告をしたほうがよいです。

| 青色申告特別控除 | 最大65万円を所得から差し引ける |

|---|---|

| 少額減価償却資産の特例 | 40万円未満の固定資産を単年で経費にできる |

| 専従者給与 | 家族への給与を全額経費にできる |

| 赤字の繰り越し | 赤字を最長3年にわたり繰り越せる* |

* 赤字の年が続くと、雑所得に該当して青色申告ができない場合もある

青色申告をするには、税務署へ「青色申告承認申請」を提出する必要があります。原則として、青色申告をしたい年の3月15日が申請期限日です(土日祝の場合は翌平日)。この期限を過ぎていても、開業日から2ヶ月以内なら申請を受け付けてもらえます。

事業所得と雑所得のわかりやすい見分け方

| 帳簿書類あり | 帳簿書類なし | |

|---|---|---|

| 収入 300万円超 |

「事業所得」である 場合が多い |

原則「雑所得(業務)」 |

| 収入 300万円以下 |

「雑所得(業務)」 |

※ 社会通念に照らして判定するのが原則です

帳簿をつけていないと、事業所得として認められず、雑所得として扱われる場合があります。雑所得には青色申告の制度がなく、節税面ではかなり不利なので、帳簿は付けたほうがよいです。