本記事では、2021年分(令和3年分)以前の申告をする人向けに「確定申告書A 第二表」の記入方法を解説します。2022年分以降は、A・Bの区別がない新しい確定申告書を使うので注意してください。

- 2022年分(令和4年分)から「確定申告書A」が廃止され、ひとつの様式に統合されました。従来の確定申告書A・Bは、2021年分以前の申告をする場合にだけ使います。

確定申告書Aの廃止・統合について【2022年分〜】

目次

確定申告書Aの第二表について

確定申告書Aの「第二表」には、主に第一表の詳細を記入します。第二表から第一表に転記する部分もあるので、特に手書きの場合は、第二表から記入するのがオススメです。

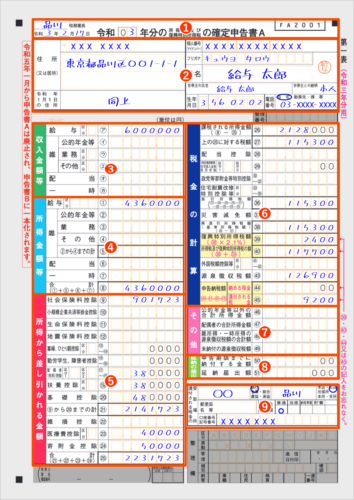

確定申告書A(第一表・第二表)

| 確定申告書A 第一表 | 確定申告書A 第二表 (本記事はこちら) |

|---|---|

|

|

|

|

給与所得者(会社員・アルバイト・パートなど)の場合、勤務先から受け取った「源泉徴収票」を用意して記入にのぞみましょう。副業をしておらず、勤務先の年末調整を受けた会社員なら、申告書の多くの部分は「源泉徴収票」からの転記で埋めることができます。

源泉徴収票との対応箇所

手書きが面倒なら、国税庁が運営する「確定申告書等作成コーナー」というウェブサイトを利用するのがオススメです。画面に従って必要事項を入力するだけで、簡単に申告データを作成できます。作成したデータは、印刷して提出できるほか、そのまま電子申告も可能です。

1. 本人の基本情報など

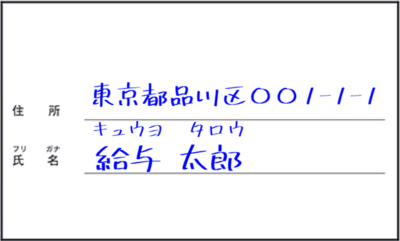

本人の住所・氏名などを記入します。住所には、提出日時点の自宅住所を記入します。

「令和□□年分」の部分には、確定申告の対象になる期間の年号を記入しましょう。たとえば令和3年分の申告なら、ここには「03」と記入すればOKです。

2. 所得の内訳

源泉徴収を受けた所得について、それぞれ詳細を記入していきます。所得の種類や取引先ごとに、収入や源泉徴収税額を記入します。ひとつの会社に勤めているだけなら、その給与情報を書けばOKです。

源泉徴収票から確定申告書への転記について

| 所得の種類 | 所得の区分 例:給与・雑・配当・一時 |

|---|---|

| 種目 | 所得の種目 例:給与賞与・年金・報酬・株式の配当 |

| 給与などの支払者の「名称」 及び「法人番号又は所在地」等 |

支払者の名称や所在地 給与の場合は勤務先の社名を記入する (支払者が個人の場合は、個人名を記入する) |

| 収入金額 | 左記の所得の収入金額 |

| 源泉徴収税額 | 左記の所得の源泉徴収税額 |

| ㊸源泉徴収税額の合計 | 源泉徴収税額の合計金額 ※第一表「㊸ 源泉徴収税額の合計」と金額が一致 |

給与所得の「収入金額」や「源泉徴収税額」は、会社からもらう源泉徴収票で確認できます。仮に紛失していても、会社に申請すれば再発行してもらえます。すでに退職済みの会社であっても、基本的に再発行を断られることはありません。

雑所得なら、取引先から受け取った「支払調書」などで確認できます。手元にない場合は、取引先に支払調書の発行を依頼してみましょう。提出期限が迫っていて時間がない場合は、受け取った報酬などの手取額から源泉徴収額を逆算して求めることもできます。

なお、記入欄が足りない場合は、書ききれない分を別紙の「所得の内訳書」に記入して、申告書と一緒に提出しましょう。

3. 一時所得に関する事項

一時所得を得た人は、この部分で所得の計算を行います。一時所得に該当するのは、たとえば福引の懸賞金のような、臨時的な収入です。

| 収入金額 | 収入金額のうち、一時所得に分類されるもの 例:福引の懸賞金、競馬の払戻金、生命保険の一時金 |

|---|---|

| 支出金額 | その収入を得るために支出した金額 |

| 差引金額 | 「収入金額」から「支出金額」を差し引いた金額 |

「支出金額」にカウントできるのは、収入を得るために「直接」必要となった金額のみです。たとえば、競馬の払戻金では、当てた馬券の購入費用だけが支出金額に該当します。外した馬券の購入費用は含めることができません。

4. 本人に関する事項

ここには、あなた自身に関することを記入します。ここに記入した情報は「寡婦控除」「ひとり親控除」「勤労学生控除」「障害者控除」に関係しますが、どれにも当てはまらない人も多いでしょう。

| 寡婦 | 本人が寡婦に該当する場合は◯をつけ、該当する項目にチェックを入れる

|

|---|---|

| ひとり親 | 本人がひとり親に該当する場合は◯をつける |

| 勤労学生 | 本人が勤労学生に該当する場合は◯をつける また、以下の2点にいずれも該当する場合はチェックを入れる

|

| 障害者 | 本人が障害者に該当する場合は◯をつける |

| 特別障害者 | 本人が特別障害者に該当する場合は◯をつける |

寡婦の判定で、配偶者が「生死不明」と見なされるのは、「行方不明で3ヶ月以上その生死が明らかでない場合」や「3年以上その生死が明らかでない場合」などです。単に連絡を取っていないくらいでは、生死不明には該当しません。

5. 寄附金控除に関する事項

「寄附金控除」は、特定の対象へ寄附をした場合に受けられる控除です。ふるさと納税も寄附金控除の対象になります。

ふるさと納税で「ワンストップ特例制度」を利用した人であっても、この部分は記入が必要です。ワンストップ特例を適用できるのは、確定申告をしない人です。したがって、なにかしら他の理由(医療費控除の申請など)で確定申告する場合でも、その確定申告書にふるさと納税の情報も必ず記入しなくてはなりません。

| 寄附先の名称 | 寄附先の名称・住所 ふるさと納税の場合は、寄附先の市区町村を記入する |

|---|---|

| 寄附金 | 寄附の合計金額 |

寄附先が複数ある場合でも、「寄附先の名称等」は、代表する一か所のみ記入しておけば問題ありません。ただし「寄附金」の欄には、すべての自治体への寄附額を合計した金額を記入しましょう。

ふるさと納税をした人は、後述の「10.住民税に関する事項」にある「都道府県、市区町村への寄附(特例控除対象)」の部分にも記入が必要です。

6. 保険料控除に関する事項

ここには「社会保険料控除」「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」に関する情報を記入します。

これらの控除について会社の年末調整で申請が済んでいて、確定申告でも金額に変更がない場合は、この部分は記入をまるまる省略できます。年末調整から金額に変更がある控除に関しては、改めてその控除に関する全項目を記入しましょう。

「支払保険料等の計」には、保険料等の種類ごとの支払金額を記入します。「うち年末調整等以外」には、「支払保険料等の計」に記入した金額のうち、年末調整において適用を受けていない分の金額を記入します。

社会保険料控除

| 保険料等の種類 | 社会保険料の種類 例:厚生年金・健康保険・雇用保険・国民年金・国民健康保険 |

|---|---|

| 支払保険料等の計 | 保険料ごとの1年間の納付額 |

| うち年末調整等以外 | 「支払保険料等の計」のうち、年末調整から追加で申請する金額 |

| 合計 | 1年間で納付した社会保険料の合計金額 ※第一表⑨(社会保険料控除)と金額が一致 |

「社会保険料控除」は、1年間で納めた社会保険料に関する控除です。その年に納めた社会保険料は、全額が控除の対象になります。現役で働いているなら、ほとんどの人が受けられる控除です。

会社員の場合、「厚生年金」や「健康保険」の保険料が毎月の給与から天引きされています。「支払保険料等の計」には、これらの1年分の合計金額を記入します。

源泉徴収票における社会保険料 -「④ 各種控除に関する情報」を参照

もし無職の期間があった場合などで、1年のうちに「国民年金」や「国民健康保険」の保険料を自分で支払った時期がある人は、これらも合計した金額を記入しましょう。

小規模企業共済等掛金控除

| 保険料等の種類 | 支払った掛金の種類 例:小規模企業共済・確定拠出年金(iDeCo・企業型DC) |

|---|---|

| 支払保険料等の計 | 掛金の種類ごとに1年間の支払金額 |

| うち年末調整等以外 | 「支払保険料等の計」のうち、年末調整から追加で申請する金額 |

| 合計 | 1年間で支払った掛金の合計金額 ※第一表⑩(小規模企業共済等掛金控除)と金額が一致 |

「小規模企業共済等掛金控除」は、小規模共済や確定拠出年金などで掛金を支払った場合に受けられる控除です。支払った掛金は、全額が控除対象になります。年末調整で申請をするには、その年の11月頃に届いた「控除証明書」を勤務先に提出する必要があります。

ただし、初回の掛金の支払いがその年の10月以降の場合、控除証明書が送られてくるのは翌年の2月中旬ごろになってしまいます。このような場合は、証明書の提出が年末調整に間に合わないので、その分の金額を「うち年末調整等以外」に記入しましょう。

生命保険料控除

| 支払保険料等の計 | うち年末調整等以外 | |

|---|---|---|

| 新生命保険料 | 年間で支払った生命保険料の金額 (2012年1月以降に契約したもの) |

「支払保険料等の計」のうち、年末調整から追加で申請する金額 |

| 旧生命保険料 | 年間で支払った生命保険料の金額 (2012年1月以前に契約したもの) |

|

| 新個人年金保険料 | 年間で支払った個人年金保険料の金額 (2012年1月以降に契約したもの) |

|

| 旧個人年金保険料 | 年間で支払った個人年金保険料の金額 (2012年1月以前に契約したもの) |

|

| 介護医療保険料 | 年間で支払った介護保険料の金額 |

「生命保険料控除」は、民間の「生命保険」「個人年金保険」「介護医療保険」で保険料を支払った際に受けられる控除です。

生命保険や個人年金保険は、2011年12月31日までに契約したものは「旧」契約、これ以降に契約したものは「新」契約として扱います。旧・新で控除額の上限が異なるので、申告書の記入欄もこのように分かれています。

地震保険料控除

| 支払保険料等の計 | うち年末調整等以外 | |

|---|---|---|

| 地震保険料 | 年間で支払った地震保険料の金額 | 「支払保険料等の計」 のうち、年末調整から 追加で申請する金額 |

| 旧長期損害保険料 | 年間で支払った長期損害保険料の金額 ※2006年1月以前に契約したもの |

自宅や家財などを対象として地震保険に加入している場合、支払った保険料は「地震保険料控除」の対象になります。ただし、地震保険とセットで加入した火災保険の保険料は対象外なので注意しましょう。

7. 雑損控除に関する事項

災害や盗難などによって、生活に必要な資産(住宅・家財・車両)に損害を受けた際の「雑損控除」に関する記入欄です。

| 損害の原因 | 災害の種類など 例:震災・火災・台風・盗難 |

|---|---|

| 損害年月日 | 損害を受けた年月日 |

| 損害を受けた 資産の種類など |

住宅・家財・車両のうちいずれかを記入 (複数可) |

| 損害金額 | 資産の時価などから算出した損害額 |

| 保険金などで 補填される金額 |

損害に関して受け取った保険金や損害賠償金など |

| 差引損失額のうち 災害関連支出の金額 |

「差引損失額」に含まれる災害関連支出 差引損失額とは、損害額から保険金などを差し引いた金額 |

災害関連支出にあたるのは、以下のような費用です。

- 損害を受けた資産を、取り壊したり除去したりする際にかかった費用

- 被害を受けた資産の原状回復にかかった修理代などの費用

災害関連支出を支払った際の領収書などは、大切に保管しておきましょう。確定申告の際に、費用を支払った証明として添付が必要になります。

8. 特例適用条文等

この部分は、税法上の特例措置を受ける場合にだけ記入します。いわゆる「住宅ローン控除」を受ける人は記入が必要です。これ以外で記入が必要になるケースは少ないので、心当たりのない人は空欄で構いません。

住宅ローン控除の適用を受ける場合は「〇〇年〇月〇日 居住開始(特定)」と記入しましょう。ちなみに(特定)は、その住宅を8%か10%の消費税率で購入したことを表します。

そのほか、購入した住宅が認定住宅にあたる場合や「住宅借入金等特別控除の控除額の特例」を受ける場合などは、税務署の記入例に従って記入しましょう。

9. 配偶者や親族に関する事項

この部分には、あなたの配偶者や扶養親族の基本情報を記入しましょう。ここに記入した情報は「配偶者控除」「扶養控除」「障害者控除」などに関わってきます。

一番上の行だけは「続柄」の欄に「配偶者」とあらかじめ表記されています。もし配偶者がいなければ、ここの行は空欄にしておきましょう。

| 氏名 | 配偶者や扶養親族の氏名 (配偶者は1行目のみ。2行目以降に配偶者以外の扶養親族を書く) |

|---|---|

| 個人番号 | 配偶者や扶養親族のマイナンバー |

| 続柄 | あなたから見た、その扶養親族との関係 例:子・父・母・祖父・祖母 |

| 生年月日 | 配偶者や扶養親族の生年月日 元号 (明・大・昭・平・令) に◯をつけ、和暦で記入する |

| 障害者 |

|

| 国外居住 |

|

| 住民税 |

|

| その他 | 所得金額調整控除を受ける場合で、特別障害者または23歳未満の扶養親族がいる場合は◯をする (ただし、控除対象扶養親族・16歳未満の扶養親族は除く) |

記入した親族の年齢が16歳未満なら、右の「16」に◯をつけましょう。親族の年齢は、確定申告の対象となる期間中の12月31日時点で判断します。令和3年分の確定申告なら、令和3年12月31日時点の年齢を記入すればOKです。

16歳未満の親族は「扶養控除」の対象にはなりませんが、住民税の計算などに関わってくる情報なので、必ず記入しておきましょう。

10. 住民税に関する事項

ふるさと納税をした人が確定申告を行う場合は「都道府県、市区町村への寄附(特例控除対象)」に記入が必要です。会社から給与所得だけを得ているのなら、ふるさと納税以外の項目は関係しない人も多いでしょう。

| 非上場株式の少額配当等 | 配当所得(第一表⑥)と、確定申告不要制度を選択した非上場株式の少額配当などの合計金額 |

|---|---|

| 非居住者の特例 | 非居住者期間中に得た、源泉分離課税の対象となる所得の金額 ※非居住者期間…1年以上続けて国外に住んでいた期間 |

| 配当割額控除額 | 配当から差し引かれた「配当割額控除」の金額 |

| 特定配当等の 全部の申告不要 |

その年の配当所得が特定配当等の額のみであり、その全てを住民税において特別徴収で済ませる場合は◯をつける |

| 給与、公的年金等以外 の所得に係る住民税の徴収方法 |

給与、公的年金等以外にかかる住民税について、希望する徴収方法に◯をつける

※無記入の場合は自動的に「特別徴収」になる |

| 都道府県、市区町村へ の寄附(特例控除対象) |

都道府県や市区町村への寄附額 ふるさと納税をした人は、ここに寄附額を記入する |

| 共同募金、日赤 その他の寄附 |

居住地の共同募金会・日本赤十字社への寄附額 |

| 都道府県条例指定寄附 | 都道府県が条例で指定した団体への寄附額 |

| 市区町村条例指定寄附 | 市区町村が条例で指定した団体への寄附額 |

| 上記の配偶者・親族の うち 別居の者の氏名・住所 |

別居中の配偶者や親族がいる場合は、その氏名・住所を記入する |

住民税の納付方法には、「普通徴収」と「特別徴収」があります。会社員の場合、何も手続きをしなければ自動的に「特別徴収」が適用されます。たとえば副業で雑所得を得ている場合、「自分で納付」に◯をつけておけば、その雑所得の分だけは普通徴収の対象になります。

給与額に比して特別徴収される住民税額が多いと、給与以外に所得があることが判明します。会社に副業を知られたくない場合などにチェックする項目です。

ただし、自治体によっては「自分で納付」に◯をつけても特別徴収が適用されてしまうケースもあるようです。納付方法の変更を希望する場合は、それが適用されるかどうかを管轄の税務署に問い合わせておきましょう。