「一時所得」の具体例や計算方法をわかりやすく解説します。「雑所得」との違いについてもまとめています。

目次

一時所得とは

一時所得とは、下記の3つすべてに該当する所得です。

- 他8つの所得に当てはまらない

- 継続的な商いから生じた所得ではない

- モノやサービスの対価として得る所得ではない

このように、一時所得は否定形で定義されるのがミソです。他8つの所得とは異質なものであるということをおさえておきましょう。(この一時所得にも当てはまらないのが「雑所得」ですが、これについては記事の後半で解説します)

ちなみに、一時所得の正確な定義は下記のとおりです。

引用一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

所得税法 第三十四条(一時所得)

一時所得は、基本的に「総合課税」の対象です。これは、事業所得や給与所得などと合算してから、税金を課税する方法です。本記事では、この総合課税を前提に所得の計算式などを説明していきます。

一時所得の具体例

国税庁によると、具体的には以下のような金品が一時所得に該当するとされています。

- 町内会の福引で当たった商品券や賞金

- 懸賞で当たった家電や車などの賞品

- 公営競技(競馬や競輪など)の払戻金

- 会社から支払いを受ける付加金

- 生命保険の一時金

- 損害保険の満期返戻金

- ふるさと納税の返礼品

- 遺失物拾得者や埋蔵物発見者が受ける報労金

金銭だけでなく、賞品などの「金銭に換算できるもの」も一時所得にカウントする必要があります。したがって、上記の「福引で当たった商品券」「懸賞で当たった家電」なども、時価に換算した上で一時所得に含めます。

上記のとおり、実は「ふるさと納税の返礼品」も一時所得に含まれるのです。しかし後述のとおり、一時所得の計算では50万円の特別控除があるので、ふるさと納税の返礼品だけで一時所得の申告が必要になることはそうそうありません。

- 会社から支払いを受ける付加金とは

- 「会社から支払いを受ける付加金」とは、残業代などを支払っていない会社から労働者に支払われるお金のこと。労働基準法の定めによる規定に違反した使用者に対して、労働者の請求にもとづき、裁判所によって支払いが命ぜられる。

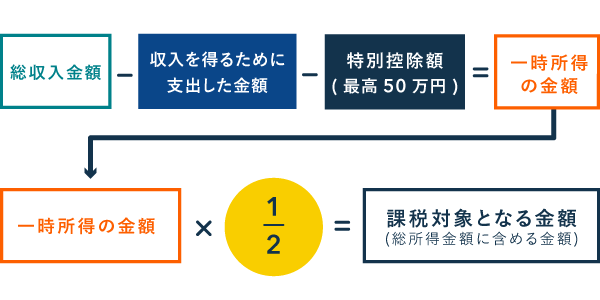

計算① 一時所得の金額

一時所得を算出する計算式は、以下のとおりです。一時所得を算出する際に「特別控除(50万円)」を差し引けるのは、重要なポイントです。

計算式の「収入を得るために支出した金額」とは、簡単にいうと、事業所得や雑所得における「必要経費」のようなものです。しかし、一時所得の計算で差し引けるのは、あくまで「直接」必要となった金額だけです。

たとえば、競馬の払戻金においては、当てた馬券の購入費用だけが該当します。外したレースの馬券は、直接に要した費用とはいえず「収入を得るために支出した金額」に含めることができません。

なお、ふるさと納税の寄附額も「収入を得るために支出した金額」には含まれません。ふるさと納税の寄附額は、そもそも「寄附金控除」の対象なので、これを含めるとすれば二重控除のような形になってしまいます。

特別控除額は50万円

一時所得においては、誰もが特別控除として50万円を差し引けます。つまり「総収入金額 - 収入を得るために支出した金額」が50万円以下になれば、一時所得は0円となり、所得税は課税されません。

たとえば、満期保険金として300万円を一時金で受け取ったとします。仮に、今まで支払った保険料の合計額が270万円とすると、「300万円 - 270万円 = 30万円」で50万円以下になります。ですから、この場合は一時所得について納める税金はありません。

計算② 課税対象となる金額

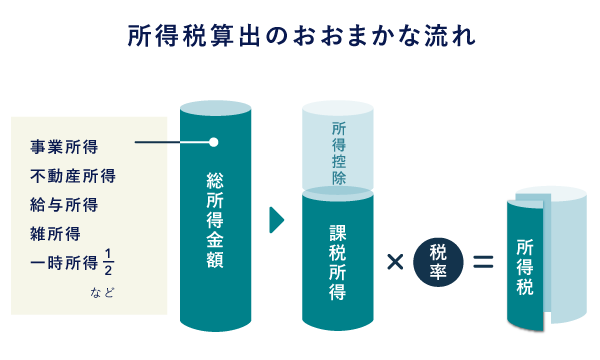

課税対象となるのは、計算①で算出した一時所得を、さらに2分の1にした金額です。一時所得は基本的に「総合課税」の対象なので、この金額は「総所得金額」に含めることになります。

総所得金額には、一時所得だけでなく事業所得や給与所得など、ほかの種類の所得も含まれます。これらの合計金額をもとに、納税額を算出します(>> 所得税の算出方法について詳しく)。

確定申告が必要なのはいくらから?

どのくらいの一時所得を得たら確定申告をすべきか、知っておきましょう。以下の人は、確定申告の義務があります。

ほとんどの個人事業主は毎年確定申告をしているでしょうから、会社員などの給与所得者に向けて以下で簡単に説明します。

給与所得者の場合、普段は勤務先で年末調整を行ってもらい、自分で確定申告をしたことがない人も多いはずです。給与所得しか得ていない場合は、基本的に年末調整で税金が精算されるので、ふつうは確定申告の必要がないのです。

ただ、一時所得を2分の1にした金額(課税対象となる金額)が20万円を超える場合は、たとえ年末調整を受けていても自分で確定申告をする必要があります。勤務先は従業員の一時所得について関知しないので、個人で所得金額や納税額を申告しなくてはなりません。

>> 一時所得がある場合の確定申告について詳しく

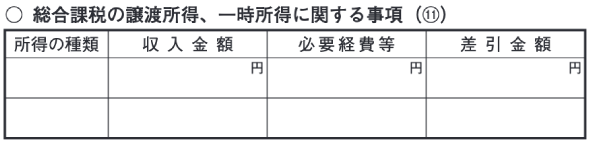

「確定申告書」の記入箇所

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

第一表の「一時所得」欄は、総合譲渡の金額を合算して記入します。総合譲渡とは「総合課税の対象となる譲渡所得」のことで、主に高価な貴金属類の売却益などが該当します。このような譲渡所得がなければ気にしなくてOKです。

「一時所得」と「雑所得」の違い

所得は、その性質に応じて10種類に分けられます。なかでも「一時所得」と「雑所得」は扱いがちょっと特殊で、区別が難しいです。

一時所得と雑所得の相違点を簡潔に示すと、下表のようになります。どちらも、基本的には総合課税の対象ですが、一部は分離課税の対象になっています。

| 一時所得 | 雑所得 | |

|---|---|---|

| 概要 | 他8種類のいずれにも該当しない所得のうち、一時所得としての要件を満たす所得 | 他9種類のいずれにも該当しない所得 |

| 具体例 | ・懸賞や福引の賞金品 ・競馬や競輪の払戻金 ・生命保険の一時金 ・損害保険の満期返戻金 |

・副業に関わる所得(原稿料など) ・非営業用貸金の利子 ・公的年金 |

| 計算式 | 総収入金額 - 収入を得るための支出額 - 特別控除額 = 一時所得 | 総収入金額 - 必要経費 = 雑所得 (公的年金等ではない場合) |

| 課税対象 | 上記で算出された一時所得を2分の1にしたものが課税対象になる | 上記で算出された雑所得が課税対象になる |

たとえば、同じ満期保険金でも、受け取り方法によって「一時所得」か「雑所得」か異なります。一時金として一括で受け取った場合は、「一時所得」として扱います。一方、年金として分割で受け取る場合、「雑所得」となります。

>> 一時所得と雑所得の違いについて詳しく

まとめ

冒頭で示したとおり、一時所得は否定形で定義されるのがポイントです。とはいえ、この所得については、具体例をみてその対象を判断できるケースが多いでしょう。

| 該当する所得 | ・他8つの所得に当てはまらない ・継続的な商いから生じた所得ではない ・モノやサービスの対価として得る所得ではない 上記3つすべてを満たすもの |

|---|---|

| 具体例 | ・懸賞や福引の賞金品 ・競馬や競輪の払戻金 ・法人からの贈与により取得する金品(例:ふるさと納税の返礼品) ・生命保険の一時金や損害保険の満期返戻金 ・労働基準法第114条の規定により支払を受ける付加金 |

| 課税方法 | 総合課税 (一部のものは、源泉分離課税の対象) |

| 計算方法 | 総収入金額 - 収入を得るための支出額 - 特別控除額= 一時所得 一時所得 × 1/2 = 課税対象となる金額 |

| 申告 | 自分で確定申告する |

一時所得の計算では、その収入を得るために“直接”必要になった支出を「収入を得るための支出額」として差し引くことができます。さらに50万円の「特別控除」を差し引いて一時所得を算出します。つまり50万円以下なら、そもそも税金はかかりません。

また、そうして算出した一時所得が課税対象になるわけではなく、これを2分の1にした金額が課税対象になります。この意味で、一時所得は税金が課されにくくなっている所得といえます。

一時所得は、基本的に「総合課税」の対象です。ただし、ごく一部は「源泉分離課税 」の対象になっています。「懸賞金付き預貯金の懸賞金」や「一定の要件を満たす一時払養老保険や一時払損害保険等の差益」などは、源泉徴収によって課税関係が終了するので、確定申告の対象になりません。