本記事では、新型コロナに伴う「持続化給付金」の詳細を、個人・法人それぞれの場合についてまとめています。

目次

持続化給付金とは?

新型コロナの影響を受ける事業者には、個人100万・法人200万を上限とした「持続化給付金」が支給されます。個人事業主(フリーランス)・小規模企業者・中小企業などが、幅広く対象となっています。

持続化給付金の概要(基本)

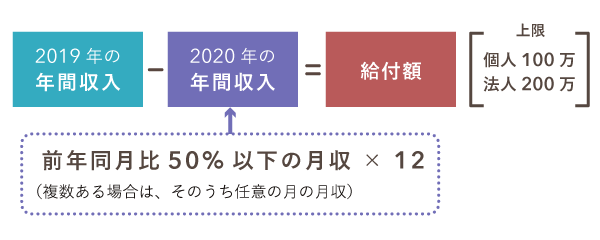

| 給付額 | 2019年と2020年の事業収入の差額(個人100万・法人200万が上限) ※2020年の事業収入は後述の計算式で暫定する |

|---|---|

| 主な対象 | ・フリーランスを含む個人事業主 ・法人(大企業を除く) |

| 主な要件 | ・2019年以前から事業の収入があり、今後も継続の意思がある ・2020年に、新型コロナの影響で事業収入が半減した月がある |

※ 新たに支給対象となった事業者を除く

もし、上記のような考え方で不都合が生じる場合は、後半で紹介する特例を確認してください。以降では、収入要件や給付額の基本的な考え方について説明します。

ちなみに、2020年の6月29日から、新たに以下の事業者も申請が可能になりました。

新たに支給対象となった事業者

ただ、上記の事業者は、収入要件の考え方や申請方法などが少し特殊です。従来からの対象者とは異なる部分もあるので、新たに対象となった事業者は以下の記事を参考にしてください。

>> 持続化給付金の拡充 – 新たな対象者の要件や給付額の計算方法など

収入要件の考え方

具体的に言うと、2020年1月~12月の間に、“前年同月比50%以下の月”がある事業者は要件をクリアできます。つまり、2019年の同じ月と比べて、月間事業収入が半分以下まで減った月があればよいわけです。

2019年の月間事業収入は、確定申告の提出書類(青色申告決算書 or 法人事業概況説明書)に記載した月別の収入金額で考えます。ただ、個人の白色申告者は確定申告書類に月別の収入を記載していないので、以下のような考え方をします。

個人の白色申告者の場合

まず、2019年の年間事業収入から、月ごとの平均収入を算出します。2020年に入ってから、この金額の50%以下まで月間事業収入が減る月が一度でもあれば、要件をクリアできます。

ちなみに、決算書を提出できない事情がある青色申告者も同じように考えます。なお、そもそも確定申告をまだ済ませていない事業者は、後半で紹介する特例を参照してください。

給付額の考え方

給付額は、2019年の年間事業収入から、2020年の年間事業収入(暫定金額)を差し引いて算出します。個人事業者なら100万円、法人なら200万円が給付の上限額です。

なお、当初は算出された額の10万円未満は切り捨てることになっていましたが、多くの要望を受けて、端数まで支給されることになりました。ひとまず10万円単位で支給され、後日、10万円未満の端数が振り込まれる予定です。

>> 2020年5月8日「持続化給付金」の支給額の算定方法を変更しました – 経済産業省

比べるのは事業の“収入”であって、“所得”ではありません。経費・損金や控除を差し引く前の金額で考えるということです。

2020年の年間事業収入を暫定する方法

2020年の年間事業収入は、“前年同月比50%以下の月”の月間事業収入を12倍した金額で考えます。“前年同月比50%以下の月”が複数あるときは、そのうち最も少ない収入金額を12倍すればOKです。

なお、個人の白色申告者は、“2019年の平均と比べて50%以下”の月間事業収入を12倍して、2020年の年間事業収入を暫定します。詳しくは、以下の計算例を参考にしてください。

給付額の計算例 – 個人の青色申告者・法人

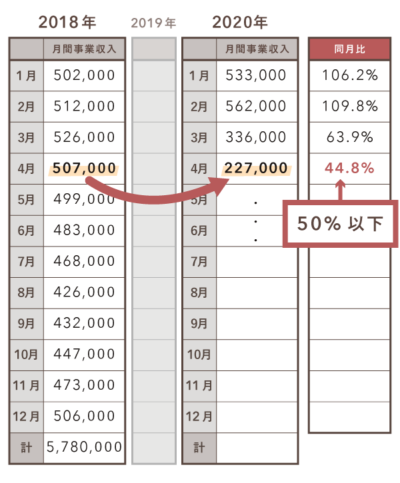

下記のような収入状況の青色申告者(個人)を例に、実際に給付額を計算してみます。法人も、基本的な計算方法は変わりません。

4月と5月の月収が前年同月比50%以下まで減っています。このうち、より金額の少ない5月の月収を12倍して、2020年の暫定収入を算出しましょう。

- 182,000円 × 12 = 2,184,000円

ちなみに、金額で見ると3月の月収が最も少ないですが、この月は前年同月比で50%を超えているので、この金額を計算に使うことはできません。

続いて、2019年の年間事業収入から2020年の暫定収入を引いて、給付額を計算します。2019年の年間事業収入が500万円だったとすると、計算式は以下のとおりです。

- 5,000,000円 – 2,184,000円 = 2,816,000円

個人事業主の給付上限は100万円なので、このケースでは上限の100万円が給付されます。

給付額の計算例 – 個人の白色申告者

個人の白色申告者は、計算方法が一部異なります。下記の例で、実際に給付額を計算してみます。

2019年の年間事業収入が270万円だとすると、平均の月間事業収入は22.5万円になります(270万円 ÷ 12)。月間事業収入がその50%以下に減っている4月と5月のうち、より金額が少ない4月の収入金額を12倍して、2020年の年間事業収入を暫定します。

- 98,000円 × 12 = 1,176,000円

2019年の年間事業収入からこの金額を引いて、給付額を算出しましょう。

- 2,700,000円 – 1,176,000 = 1,524,000円

個人事業主の給付上限は100万円なので、この場合の給付額は100万円です。

特例① まだ確定申告をしていない場合

2019年の事業収入を確定申告書類の控えで証明できない事業者は、2018年の事業収入との比較で考えてもよいことになっています。たとえば、まだ2019年分の確定申告が済んでいない個人事業主などが、この特例を利用します。

もちろん、2018年の事業収入を証明できることが前提になります。比較対象が2018年の月間事業収入になるだけで、支給対象や給付額の考え方は基本的なケースと変わりません。

ちなみに法人の場合は、まだ確定申告が済んでいなくても、税理士の押印と署名がなされた書類(様式は自由)で、2019年の月間事業収入を証明することもできます。

特例② 2019年の途中に開業した場合

2019年の下半期に開業した事業者は、現時点では前年同月の事業収入が存在しません。その際は、2019年の“開業後の平均月収”と“2020年の実際の月収”を比較して考えることもできます。これは、個人・法人に共通する特例です。

たとえば、2019年9月に開業した事業者は、まず9月~12月の月間事業収入の平均金額を算出しましょう。この平均金額と比べて、月間事業収入が50%以下に減っている月があればよいわけです。給付額の計算方法は基本と同じです。

ただし、この特例を利用するためには、開業日などの証明書類を提出する必要があります。個人事業主の場合、開業届を提出していないケースもあるので、代替できる書類があるか確認しておきましょう。

その他の特例について

紹介した2つ以外にも、事業の状況に合わせて様々な特例が用意されています。通常の計算方法で不利になってしまう事業者は、利用できる特例がないか確認しておきましょう。

給付額の算出に関わる特例

| 対象 | 利用できる主なケース | |

|---|---|---|

| 事業継承特例 | 個人 | 直近で事業継承を受けている場合 |

| 季節性収入特例 | 個人・法人 | 月ごとの収入変動が大きい場合 |

| 罹災特例 | 個人・法人 | 災害の影響で2019年の収入が少ない場合 |

| 合併特例 | 法人 | 直近に合併を行っている場合 |

| 連結納税特例 | 法人 | 連結納税を行っている場合 |

| 法人成り特例 | 法人 | 直近に個人から法人化している場合 |

| NPO法人や公益法人等特例 | 法人 | 特定非営利法人や公益法人の場合 |

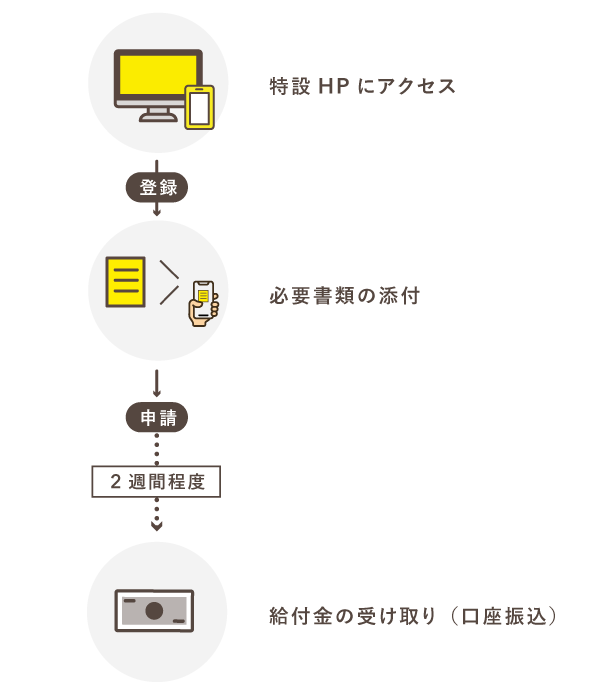

申請方法

申請は特設ホームページから行います。添付書類については、スマホなどで撮影した画像データで送信します。申請をすれば、2週間程度で給付金が指定した口座に振り込まれるとのことです。

画像データで送信するのは、主に以下のような書類です。ただ、特例を利用する際は、一部異なる場合もあります。

画像データで添付する主な書類

| 個人事業主 | 法人 |

|---|---|

| ・確定申告書第一表の控え ・青色申告決算書の控え(青色のみ) ・2020年の事業収入がわかるもの ・通帳 ・本人確認書類 |

・確定申告書第一表の控え ・法人事業概況説明書の控え ・2020年の事業収入がわかるもの ・通帳 |

なお、確定申告書第一表の控えには収受日付印が押印されていなくてはなりません(電子申告の場合は「受信通知」の画像添付で代替)。それらが無い場合は、個人なら「納税証明書」の添付、法人なら税理士の押印と署名が必要になります。

また「2020年の事業収入がわかるもの」について、とくに様式は定められていません。給付額算出のベースとなる月間事業収入が明らかになっていればOKです。会計ソフトやExcelで管理している売上データ、手書きの売上帳などがこれに当たります。

申請のサポート体制について

電子申請の方法がよくわからない人などに向けて、完全予約制の「申請サポート会場」が、全国500ヶ所以上開設されています。詳しくは特設ホームページからご確認ください。

なお、専用のコールセンターも設けられていますが、現時点では非常に繋がりにくい状態になっています。