2023(令和5)年10月1日、インボイス制度が導入されました。本記事では「インボイス制度とは何なのか」「小規模な事業者はどんな影響を受けるのか」などについて、なるべく分かりやすく解説していきます。

目次

2023年10月に導入された「インボイス制度」

まずは、インボイス制度(正式名称:適格請求書等保存方式)の重要ポイントを整理しておきましょう。

- インボイス制度とは、消費税の「仕入税額控除」に関する新たな制度

- 仕入税額控除とは、税務署へ納める消費税を計算するときに適用する控除

- 以後は「適格請求書」の保存が、仕入税額控除の要件となる

- 適格請求書とは、消費税の正確な税額などを伝えるための書類

- 適格請求書を発行できるのは、原則「税務署の承認を受けた課税事業者」だけ

一般的に「インボイス」というと請求書全般を指しますが、インボイス制度においては「適格請求書」のことを指します。インボイス制度が施行された背景には、主に「軽減税率制度への対応」と「益税の解消」の2つが考えられます。

1つ目は「軽減税率制度の実施に伴い、事業者は商品ごとの税率・税額をきちんと区別して管理するように」ということです。2つ目の「益税」とは、簡単にいえばこれまで免税事業者が受け取ってきた消費税を指します。このあたりのことについて、詳しく見ていきましょう。

免税事業者・課税事業者とは

そもそも免税事業者と課税事業者はどういう違いがあるのか、基本的なことから確認していきます。免税事業者の場合は、売上と一緒に預かった消費税も、事業者の取り分になります。一方、課税事業者の場合、売上と一緒に預かった消費税は、当然ながら最終的に税務署へ納付することになります。

免税事業者と課税事業者の違い

| 免税事業者 | 課税事業者 |

|---|---|

| 消費税の納税義務がない →預かった消費税も取り分になる |

消費税の納税義務がある →預かった消費税は税務署へ納付する (仕入税額控除をして納付) |

たとえば、3万3,000円(このうち3,000円は消費税相当額)の売上を得たとします。免税事業者の場合、3,000円の消費税相当額について納税義務がなく、そのまま事業主の取り分になります(これがいわゆる「益税」)。

免税事業者の要件

- 前々年の課税売上高が1,000万円以下である

- 特定期間の課税売上高、もしくはその間に支払った給与等が1,000万円以下である

個人事業における特定期間は前年1月1日~6月30日のこと

上記2つの要件を両方とも満たす個人事業主・法人は「免税事業者」でいられます。

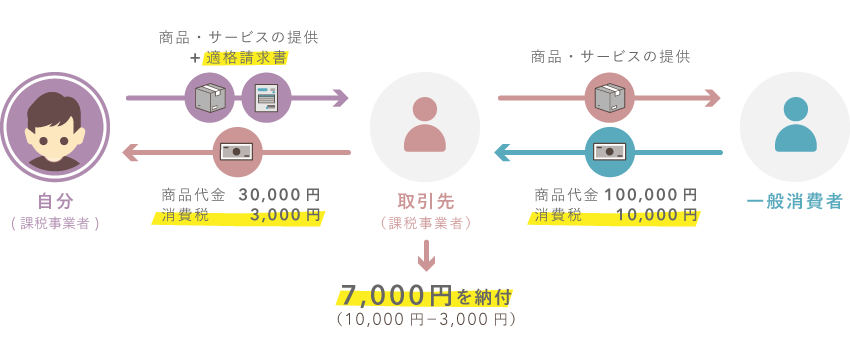

課税事業者が行う「仕入税額控除」とは

消費税の納付額は、「売上時に預かった消費税」から「仕入時に払った消費税」の金額を差し引いて(控除して)算出するのが基本です。この控除を「仕入税額控除」といいます。つまり、仕入税額控除の額が多いほど、最終的に納める消費税の金額は少なく済むのです。

仕入税額控除のしくみ

上の例では「仕入時に払った消費税」が80円、「売上時に預かった消費税」が100円です。仕入税額控除の結果、課税事業者が最終的に税務署へ納める消費税は20円になります。

インボイス制度と旧制度における請求書の違い

インボイス制度の導入後、課税事業者が仕入税額控除を受けるには、原則として「適格請求書の保存」が要件となります。そして、適格請求書を発行できるのは「税務署の承認を受けた課税事業者」だけで、免税事業者はこれを発行できません。

インボイス制度と旧制度の比較

| インボイス制度 (適格請求書等保存方式) |

旧制度 (区分記載請求書等保存方式) |

|

|---|---|---|

| 導入開始日 | 2023年10月1日 | 2019年10月1日 |

| 発行する請求書 |  |

|

| 発行できる事業者 | 登録された課税事業者だけ | 誰でも発行可能 |

| 発行者の義務 |

|

特になし |

「区分記載請求書」は、誰でも発行が可能です。しかし、インボイス制度における「適格請求書」は、適格請求書発行事業者として登録されている課税事業者しか発行できません。

適格請求書には「登録番号」の記載要件があります。この登録番号は、課税事業者(適格請求書発行事業者)にだけ割り振られます。そのため、免税事業者は適格請求書を発行することができないのです。

インボイス制度が導入されたらどうなる?

免税事業者は「適格請求書」を発行できないので、課税事業者から取引を敬遠される可能性があります。インボイス制度が始まってからも免税事業者のままだとどんな影響があるのか、例を挙げて説明します。

免税事業者のままでいる場合

先述の通り、免税事業者は「登録番号」が割り振られないため、適格請求書を発行できません。そのため、従来どおりの請求書を発行することになります。しかし取引先からすると、従来の請求書では仕入税額控除を受けられないとなれば、消費税分で不利な取引になってしまいます。

このように、課税事業者である取引先からしてみれば、免税事業者との取引には大きなリスクが伴うわけです。そのため、免税事業者のままでいることを諦め、課税事業者になる事業者も少なくないと考えられています。

課税事業者になる場合

課税事業者(適格請求書発行事業者)になれば、取引先に対して適格請求書を発行できます。こうすれば、取引先は仕入税額控除を受けられます。そのため、免税事業者は「届けを出して課税事業者になる」という選択を考える必要があります。

「適格請求書発行事業者」の登録申請について

まとめ – 導入後のポイントを比較

最後に、インボイス制度における「免税事業者」と「課税事業者」について表でまとめておきます。もし課税事業者との取引が多いビジネスであれば、これを継続するためには自分も課税事業者になることを検討したほうがよいかもしれません。

インボイス制度導入に関わる変化

| 免税事業者 | 課税事業者 (適格請求書発行事業者) |

|

|---|---|---|

| 適格請求書の発行 | できない | できる |

| 課税事業者との取引 | 売上は減るかも | そのまま |

| 免税事業者との取引 | そのまま | 仕入れは避けたい |

| 一般消費者との取引 | そのまま | そのまま |

取引相手が免税事業者や一般消費者である場合、インボイス制度による影響は受けません。たとえば、個人の飲食店は一般消費者が主なお客さんなので、大きな変化はないでしょう。

また、インボイス制度が導入されても、数年は経過措置が設けられています。ですから「2023年10月になった途端に課税事業者と取引できなくなる!」というわけではありません。

インボイス制度の経過措置・支援措置まとめ

本メディア「自営百科」では、免税事業者にとってのインボイス制度について、特集を組んで解説しています(特集は①から⑥まであり、本記事は①でした)。