2022年1月1日から「電子帳簿保存」のルールが大幅に変更されます。これ以降は、事前申請なしで電子帳簿保存が可能です。(本記事が公開された2020年当時においては、2020年9月30日までに事前申請が必要でした)

電子帳簿保存法の改正点をわかりやすく解説【2022年1月から適用】

目次

【おさらい】青色申告特別控除の改正

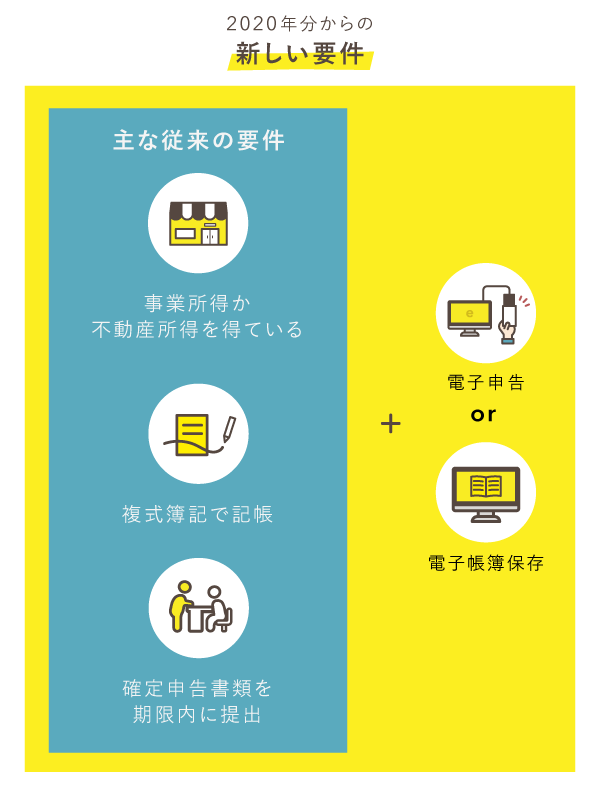

2020年分の確定申告(2021年2月16日~4月15日に行う確定申告)から、青色申告特別控除が一部改正されます。以降、65万円の控除を受けるためには、従来の要件に加えて「電子申告」か「電子帳簿保存」を行わなくてはなりません。

ここで言う「電子帳簿保存」は、具体的には「主要簿(仕訳帳 + 総勘定元帳)を電子データの状態で保存すること」を指します。これを実施するためには、申請書を提出して承認を得るだけでなく、厳しい要件を満たすための準備が不可欠です。

- 電磁的記録による保存の対象は、ざっくり「国税関係帳簿」と「国税関係書類」に分けられ、それぞれ異なる要件が課されている。特に、帳簿の保存に関する要件はハードルが高く、システムと運用体制の両面を整備する必要がある。もちろん、単に「会計ソフトのデータを保存してあればよい」というわけではない。

先に言っておくと、個人事業主に「電子帳簿保存」はおすすめしません。65万円控除を狙うなら、ほとんどの場合で「電子申告」を選択するほうがラクです。「電子申告」と「電子帳簿保存」の両方を行ったところで、控除額が上がるわけでもありません。

>> 電子帳簿保存が個人事業主におすすめできない理由

以降で説明する内容は「それでも電子帳簿保存がしたいんだ!」という人向けです。それ以外の人は、まったく知らなくても問題ありません。

2020年の特例について – 9月30日(水)までに申請!

「電子帳簿保存」によって65万円控除の要件を満たすには、その年分の主要簿のすべてを電子的な状態で保存しておくのが原則です。(以下、「電子保存」という)

しかし、2020年分(令和2年分)の確定申告においては、所定の手続きを経て、主要簿の電子保存が2020年中に開始できてさえいればOKです。

引用令和2年分に限っては、令和2年9月30日までに承認申請書を提出し、同年中に承認を受けて、同年12月31日までの間に、仕訳帳及び総勘定元帳の電磁的記録による備付け及び保存を行うことで、65万円控除を受けることができます。

たとえば、9月10日に「12月10日から主要簿の電子保存を始めます」と申請し、しばらくして承認が下りたとします。その場合は、12月10日~12月31日の記帳内容が電子保存されていればよいわけです。

65万円控除の主な要件 – 電子帳簿保存を選択する場合

| 2020年分のみ | 2021年分以降 |

|---|---|

| ・青色申告をすること ・複式簿記で記帳すること ・確定申告期限を守ること ・2020年中に承認を受け、主要簿の電子保存を始めていること* |

・青色申告をすること ・複式簿記で記帳すること ・確定申告期限を守ること ・その年分の主要簿をすべて電子保存していること |

* 2019年以前に承認を受けた場合は、2020年分の主要簿をすべて電子保存していること

ただ、申請は遅くても「電子保存を始める3ヶ月前」までに行わなくてはなりません。そのため、9月末がリミットになっているのです。10月に入ってから申請をすると、2020年中に主要簿の電子保存を始めることは認められないので注意しましょう。

なお、いちど承認が下りれば、毎年申請をする必要はありません。2020年中に承認を受けたなら、2021年分の確定申告(2022年に行う確定申告)からは、キチンと主要簿の電子保存ができていれば65万円控除の要件をクリアできます。

主な提出書類は3つ

主要簿の電子保存を行う際には、所定の申請書と、主に2つの添付書類を提出します。

主要簿の電子保存を行う際の主な提出書類

- 申請書

- 「事務手続の概要を明らかにした書類」

- 「記載事項を補完するために必要な書類」

万が一、自作のソフト等を使う場合はさらに「システムの概要を記載した書類」も必要ですが、市販の会計ソフトを利用するなら不要です。

申請の時点では準備が整っていなくてもOK!

主要簿の電子保存を実施する際は、システムと運用体制の両方でそれなりの準備が必要です。が、それらは「実際に電子保存を始める日」までに整っていれば問題ありません。申請書類は、とりあえず「こうする予定です」というテイで書いてもよいのです。

引用問38 電磁的記録等による保存等の承認を受けようとする場合には、申請書の提出期限まで に財務省令に定める要件を全て満たしていなければなりませんか。

【回答】

電磁的記録等による保存等を開始する日までに全ての要件を満たすことが可能であれば、申請書の提出期限までに全ての要件を満たしていなくても申請書を提出することができます。

とはいえ、主要簿の電子保存には、だいぶ厳しい要件が課されています。いま使っている会計ソフトで対応できない可能性もあるので、早めに準備をしておくのがベターです。

>> 電子帳簿保存の要件について詳しく

以降では、提出書類の詳細についてそれぞれ説明します。

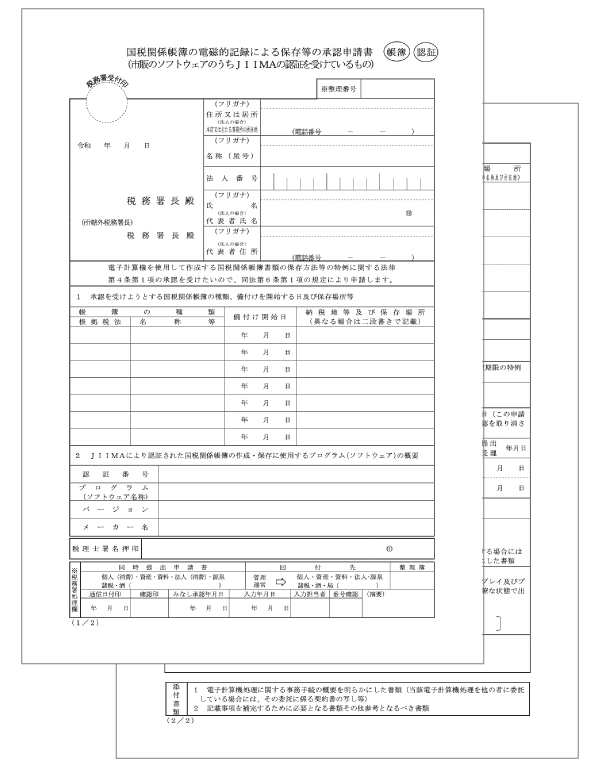

① 申請書

「電子帳簿保存」に関わる申請書にはいくつか種類があります。65万円控除を受けるために必要なのは「主要簿の電子保存」なので、今回は「国税関係帳簿の電磁的記録による保存等の承認申請書」を提出しましょう。

なお、利用する会計ソフトが「日本文書情報マネジメント協会(JIIMA)」の認証を受けている場合は、記入項目の少ない申請書を使用できます。

>> 電子帳簿ソフト法的要件認証製品一覧 – JIIMA

国税関係帳簿の電磁的記録による保存等の承認申請書

| 未認証のソフトを使う場合 | 認証済みのソフトを使う場合 |

|---|---|

|

|

電子保存に関わる要件や、利用するソフトのシステム概要を理解していないと、ちょっと記入に苦労しそうです。会計ソフトのメーカーが記入例を公開していることもあるので、ウェブサイトなどをチェックしてみましょう。

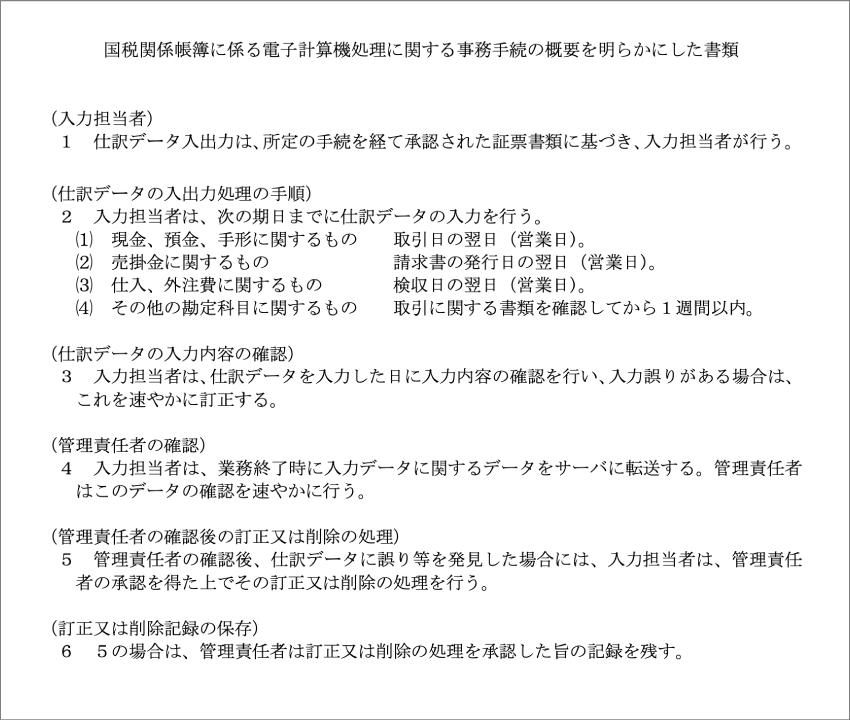

②「事務手続の概要を明らかにした書類」

主要簿の電子保存を行う際には、「事務手続の概要を明らかにした書類」の作成が義務づけられています。これは、データの入力手順や担当者などを明文化した、いわば「社内マニュアル」のようなものです。これを申請書に添付するわけです。

ただ、申請の段階で完璧な「事務手続の概要を明らかにした書類」を用意する必要はありません。暫定的に、下記のような簡易版で提出することも認められています。

ちなみに、電子保存の事務作業を外部に委託している場合は、上記書類の代わりに、委託に関わる契約書のコピーを提出します。

③「記載事項を補完するために必要な書類」

もうひとつの添付書類としては、「申請書の記載事項を補完するために必要となる書類その他参考となるべき書類」を挙げられています。ただ、具体的には「操作マニュアル等」としか説明がなく、実際のところ何を提出すべきか迷うポイントです。

これについて国税局に確認したところ、ひとまず「ソフトの説明書やヘルプページのうち、申請内容に関わる部分を印刷して添付しておけば良い」とのことでした。(市販の会計ソフトを利用する場合)

もし、他の補足資料が必要になっても、基本的には税務署から追って連絡が来た際に対応すれば問題ないようです。心配なら、税務署にあらかじめ電話確認をしておきましょう。

- たとえば、申請者が自作のソフトを使うときなど、所定の申請書類だけでは税務署側がシステム等の詳細を把握しきれない可能性がある。そのようなケースに対応するため、追加の添付書類が必要になる場合があるとのこと。市販の会計ソフトを利用するなら、特別な書類を用意する必要はほとんど無いと考えられる。

まとめ

2020年分の確定申告において、「電子帳簿保存」で65万円控除を狙うなら、2020年9月30日(水)までに申請書類を提出しましょう。提出先は所轄の税務署で、窓口へ持参するか郵送(消印有効)で提出できます。

主要簿の電子保存を行う際の主な提出書類

| 申請書 | 国税庁HPから様式をダウンロードして記入する 「国税関係帳簿の電磁的記録による保存等の承認申請書」 |

|---|---|

| 事務手続の概要を明らかにした書類 | 事業形態に合わせて自作する(決まった様式は無い) 電子保存に関わるデータの入力手順や担当者等を記載する |

| 記載事項を補完するために必要な書類 | 会計ソフトの説明書等から必要な部分を印刷・コピーする 細かな規定は無く、必要と思われるものを提出すれば問題ない |

電子保存を行うためのシステム(たとえば会計ソフト)などは、「実際に保存を開始する日」までに用意すれば問題ありません。申請時に準備が整っていない場合は、あくまで「こうする予定です」という内容で書類を作成しましょう。

ちなみに本来は、年の途中から主要簿の電子保存を始めることはできません(新規開業の場合などを除く)。ただ、2020年中は特例的に認められているので、今回は気にしなくてよいです。

9月30日に間に合わなかったら!?

9月30日までに申請を行わないと、2020年中に電子保存を始めることは認められません。つまり、「電子帳簿保存」で65万円控除の要件を満たすことができなくなります。申請が遅れたときは、「電子申告」で65万円控除を狙うことを検討しましょう。