2023年度(令和5年度)の「税制改正大綱」が閣議決定されました。個人事業主に影響がありそうな改正点をピックアップして、わかりやすく解説します。

目次

主な改正内容 – 個人事業主向け

2023年度の税制改正では、インボイス制度や電子帳簿保存のルールが変更されるようです。おおむね、個人事業主やフリーランスにとっては有利な改正となりそうです。

【2023年度】個人事業主にとって重要な税制改正

| インボイス制度 有利な改正 |

負担が一部軽減される | 2023年〜 |

|---|---|---|

| 電子帳簿保存法 有利な改正 |

要件などが緩和される | 2024年〜 |

| 各種手続きの簡素化 有利な改正 |

税務署での手続きがラクに | 2026年〜 |

| 国民健康保険料 不利な改正 |

保険料の上限がアップ | 2023年〜 |

| 無申告加算税 不利な改正 |

最高税率がアップ | 2024年〜 |

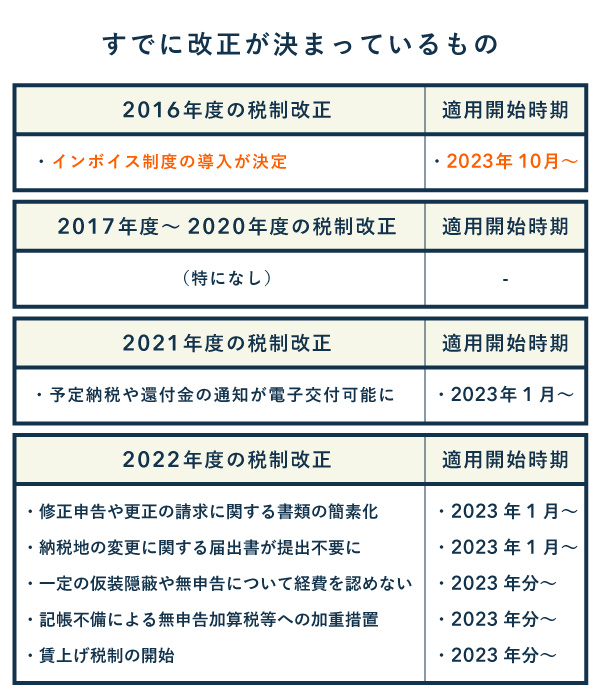

大綱(たいこう)とは、ざっくりいうと「今からこんな感じで法案を作りますよ!」というものです。例年、大綱のとおりに改正されることが多いですが、途中で内容が変わる可能性もゼロではありません。

税制改正のスケジュール – 2月上旬ごろに法案化

ここからは、個人事業主に影響がありそうな改正点を詳しく解説していきます。上述の通り、法案が可決されるまでは不透明な部分もありますが、政府の大まかな方針を知る上では有用です。

「インボイス制度」の負担軽減

2023年10月、消費税のインボイス制度がスタートします。「事業者への負担が重すぎる」と懸念する声も多かったため、新たに下記のような経過措置が設けられるようです。

インボイス制度の負担軽減 – 2種類の経過措置

| ①納税負担の軽減 | ②事務負担の軽減 | |

|---|---|---|

| 主な対象者 | 売上1,000万円以下の 課税事業者 |

売上1億円以下の 課税事業者 |

| 軽減の内容 | 消費税額のうち 2割だけ納めればよい |

1万円未満の取引なら インボイス不要 |

| 措置期間 | 2023年10月1日 〜 2026年9月30日 |

2023年10月1日 〜 2029年9月30日 |

※わかりやすくするため、細かな要件等は省略しています

① 納税負担の軽減 – 2割納付の特例

主な対象者は「もともと免税事業者だったのに、インボイスを発行するために課税事業者にならざるを得なかった人」です。売上にかかる消費税額のうち、2割を税務署に納めればOKとなります。

② 事務負担の軽減 – 1万円未満の特例

簡単にいうと「1回の取引額が1万円未満なら、従来の請求書でもインボイスの代わりになるよ」という措置です。これにより、少額の取引ならインボイスを発行せずに済むケースが増えるでしょう(取引先が「売上1億円以下」等の要件を満たす場合に限る)。

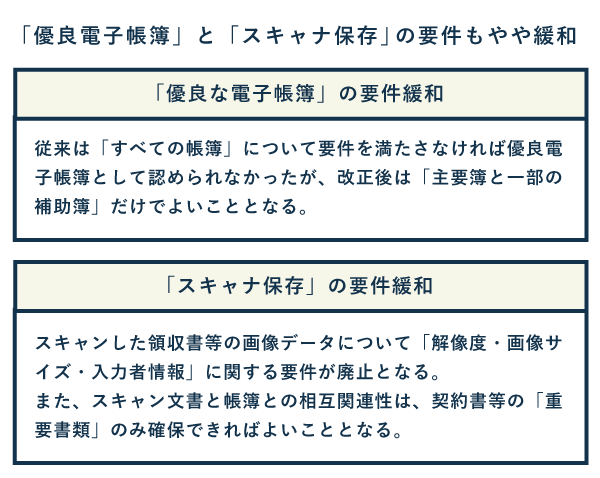

「電子帳簿保存」の要件緩和

メールでやり取りした請求書・領収書のデータなどは、電子帳簿保存法のルールに従って、データのまま保存するのが原則です(電子取引データ)。今回の税制改正では、そのルールが下記のように緩和される見込みです。

電子取引データの保存ルールが緩和

| ①検索機能に関する緩和 | ②紙保存の一部容認 | |

|---|---|---|

| 主な対象者 | 電子保存を行う事業主 | 電子保存ができない事業主 |

| 緩和の内容 | 簡単な要件を満たせば 検索機能が不要に |

2024年以降も 紙に印刷して保存可能に |

| 適用開始 | 2024年1月〜 | 2024年1月〜 |

※わかりやすくするため、細かな要件等は省略しています

① 検索機能に関する緩和

税務調査を受ける際にデータのダウンロードに応じられる場合は、以下のどちらかに該当すれば検索機能は不要となるようです。

- 前々年の売上が5,000万円以下(現行法では1,000万円以下)

- 書面を整然かつ明瞭に出力でき、日付や取引先ごとに整理して提示できる

② 書面保存の一部容認(相当の理由がある場合)

昨年の税制改正で「2023年12月までは紙保存でもOK」という経過措置が設けられていました。さらに今回の改正により、2024年1月以降も紙保存が認められるようです。ただし、電子保存ができない「相当の理由」がある場合に限られます。

各種手続きの簡素化

- 開業届や青色申告承認申請書で、記載事項が簡素化される

- 一部の届出書は、提出期限が確定申告期限(3月15日)になる

個人事業主が行う届け出などが簡素化されるようです。具体的な新様式などは公開されていませんが、確定申告の際にまとめて手続きができるようになるものと思われます。

税務署等で行う個人事業主の手続きが簡単になる

| 記載事項が簡素化される | 提出期限が3/15になる |

|---|---|

| ・個人事業の開業・廃業届出書 ・青色申告の取りやめ届出書 ・青色申告承認申請書 ・青色専従者給与に関する届出書 ・給与支払事務所等の移転届出書 ・納期の特例に関する承認の申請書 |

・個人事業の開業・廃業届出書 ・青色申告の取りやめ届出書 |

上記の簡素化は、2026年~2027年にかけて行われる予定です。すでに各種手続きが済んでいる事業主にとっては、あまり関係ない改正点かもしれません。

ちなみに現行法では、開業から1ヶ月以内に開業届を提出する決まりになっています。期限を過ぎても罰則等はありませんが、未提出の方は気づいた時点で提出しておきましょう。

国民健康保険料の上限アップ

国民健康保険料の上限額は年々増加しています。2022年度は年間85万円が上限でしたが、2023年度は2万円引き上げとなり、上限額は年間87万円となるようです。

とはいえ、国民健康保険料の上限額を支払うのは、所得が一定以上の人だけです。一人暮らしの個人事業主の場合、所得が1,000万円ぐらいで上限額に到達します(事業収入 - 必要経費 = 事業所得)。

所得がそこまで高くなければ上限額は関係ないので、保険料の料率だけ確認すればOKです。料率は自治体によって異なり、毎年4月ごろに各自治体のホームページ等で確認できます。

無申告加算税の税率アップ

- 税務調査後の無申告加算税が「15%・20%・30%」の3段階になる

- 連続して3年分が無申告となったら、さらに「10%」を加重する

確定申告と納付の義務を怠った場合は、本来納付すべき税額(=本税)に応じて「無申告加算税」がかかります。これまでは最高20%でしたが、2023年分から最高30%となるようです。

【2023年分〜】無申告加算税の税率(税務調査により発覚した場合)

| 本税50万円以下の部分 | 本税50万円超の部分 | 本税300万円超の部分 |

|---|---|---|

| 15% | 20% | 30% |

さらに、短期間に無申告等を繰り返した場合は、上記の税率に「10%」が加重されます(最高30% + 10% = 40%)。2023年分からは、以下のどちらかに当てはまった場合に対象となります。

10%加重となる主な要件 – 無申告の繰り返し

- 過去5年以内に無申告加算税等を課されたことがある場合

- 連続する3年分に対して無申告加算税等が課された場合 ←NEW!!

連続3年分の無申告を一挙に指摘された場合は、たとえ初めての税務調査でも10%が加重されるといった趣旨かと思われます(現行法で無申告の繰り返しによる加重措置を受ける可能性があるのは、基本的に2回目以降の税務調査)。

まとめ

税制改正の内容が実際に反映されるまでは、多少のタイムラグがあります。そこで、過去の税制改正も含めて、2023年(令和5年)から適用される主な改正点をまとめておきます。

2023年10月から「消費税のインボイス制度」がスタートします。インボイスに対応した各種バックオフィスソフトも出揃いつつあるので、そろそろ導入・切り替えを検討する頃合いでしょう。