事実と異なる記載によって税額を少なく申告すると、たとえ悪気がなくても、ペナルティを課される恐れがあります。やってしまいがちなパターンと、ペナルティの種類などをわかりやすく説明します。

目次

税額を少なく申告したらどうなる?

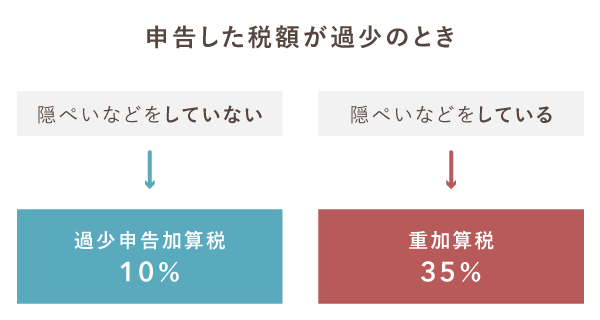

申告した税額が少なすぎて、税務調査で指摘を受けるなどした場合は、まず不足分を納付することになります。さらに罰則として、たとえ悪意がなかったとしても、不足税額に応じた過少申告加算税(原則10%)がかかります。

また、いわゆる二重帳簿を作成していたことが発覚するなど、仮装・隠ぺい行為があれば、過少申告加算税ではなく重加算税(原則35%)という重い罰則が課されます。なお、犯罪性が認められる場合は、刑事罰の対象となる可能性もあります。

※申告期限からの経過日数等によって「延滞税」が別途かかる場合もある

ただし、税務署から連絡を受ける前に「修正申告」をすれば、過少申告加算税はかかりません。税務署の職員は、少なくとも過去5年分の申告データを見ることができます。

過少申告してしまう主なパターン

過少申告をするつもりがなくても、以下のようなときは、結果として過少申告となってしまうことがあります。普段から、これらに注意して確定申告をするとよいです。

- 計算ミスや転記ミスがあるとき

- 売上を少なく申告したとき

- 経費にできない支出を経費として申告したとき

- 控除のうち本来適用できないものを誤って適用したとき

とくに必要経費については、申告する際の判断基準に迷うことが多いと思います。以下では、必要経費の申告に関わるありがちなNGパターンを説明します。

注意① 事業と無関係の費用は経費計上しちゃダメ!

大原則として、事業に関係のない費用は必要経費にはできません。誤って必要経費にしてしまいがちな支出の代表例としては、次のようなものがあります。

- 普段の食事代を会議費や接待交際費として計上する

- 家庭で購読している新聞代を新聞図書費や研究費として計上する

- いつもの洋服代を衣装費として計上する

- プライベートの旅行代を旅費交通費として計上する

以前、チュートリアルの徳井さんが、個人的な旅行代や洋服代などを不正に経費計上するなどして問題になりました。当時の会見では「仕事も兼ねているという意識だった」というコメントもありましたが、ちょっと度を超えてしまっていたようです。

もちろん、業種や業態など、それぞれの状況次第で経費計上してまったく問題ない場合もあります。要は、きちんと事業と関係があることを説明し、税務調査官に納得してもらえることが重要なのです。食事代を例に、迷いやすいケースを簡単に分類してみました。

判断に迷う食事代の例

| セーフな場合が多い | 大抵はアウト |

|---|---|

|

|

当然ながら、上記は絶対的なルールではないです。自分一人での食事でも、飲食店経営者のレシピ研究目的なら、また話が変わってきます。あくまで一つの目安と考えてください。

いずれにせよ、都合よく勝手な解釈をし、あれもこれもと経費にすると、過少申告につながる恐れが高まることは確かです。当メディア自営百科では、経費についての一般的な解説記事を掲載していますので、こちらもあわせて参考にしていただければ幸いです。>> 必要経費の一覧 – 白色申告と青色申告の経費

注意② 家事按分の割合はテキトーに決めちゃダメ!

プライベートと事業の両方に関係する費用は、家事按分をすることで、事業に関わる金額だけを経費に計上できます。事業用とする割合は、必ず明確な基準をもとに決定しましょう。

家事按分の対象となる費用の例

- 自宅兼事業所の家賃、電気代

- スマホ代

- 自動車のガソリン代

自宅兼事業所の家賃や電気代については、仕事部屋の面積を基準として経費計上することも多いです。基本的な考え方はこれで合っています。ただ、その基準があまりにテキトーだと、事業用として認められないこともあります。

たとえば、ある裁判では「(3LDKに家族4人で生活している)住宅の構造上、居住用部分と事業用部分が明確に区別できない」などの理由で、面積による按分が認められませんでした(平成25年10月17日 東京地裁)。

このように事業用の部屋がうまく確保できないときは、面積ではなく仕事時間で按分するなど、別の基準を使ったほうがよいかもしれませんね。

100%経費にするのは危険!?

たとえばスマホ代について、実際に100%事業用にしか使用していなければ、全額経費にできます。しかし、プライベートでも少し使っているのに100%経費にしていると、過少申告につながる恐れがあります。ちょっとでもプライベートで使っているなら、家事按分しておくのが無難です。

もし全額経費にしていた場合、ほんの1%でもプライベートで使ったことが立証されたらアウトです。一方、家事按分をしていれば、よほど実態とかけ離れた割合に設定していない限り、アウトにはなりにくいです。

事業比率50%以下でも家事按分できる!根拠の解説【白色申告者向け】

本記事のまとめ – 過少申告について

今回の記事では、金額が膨らみがちな経費について紹介しました。その注意点は以下の2つです。あまり神経質になる必要はありませんが、頭の隅に置いておくとよいでしょう。

- プライベートの食事代など、家事費を必要経費に計上しない

- 家事按分の割合は明確な区分に基づいて設定する

「どこまでがプライベートなのか」「家事按分の適正な割合は何%なのか」の線引きは難しいので、一人で悩んでもなかなか答えは出ません。当メディア自営百科では、具体例を用いた解説記事も掲載していますので、参考にしていただければと思います。

どうしても心配なときは、税務署に問い合わせましょう。一般的な質問であれば電話一本で済みますし、こちらの名前を名乗る必要もありません。個別具体的な質問でも、事前予約すれば答えてもらえます。いずれも無料です。