確定申告・還付申告・修正申告などの手続きについて、それぞれの目的や期限を整理しました。通常の「確定申告」は、原則として会計期間の翌年3月15日が期限です。一方「還付申告・修正申告・更正の請求」は、ざっくり言うとどれも大体5年は有効です。

目次

確定申告・還付申告・修正申告などの違いを整理

| 確定申告 | 納付する税額を確定させる |

|---|---|

| 還付申告 | 納めすぎた税金を返してもらう |

| 訂正申告 | 確定申告期限より前に、申告内容を改める |

| 修正申告 | 確定申告期限のあとに、申告内容を改める(税額を少なく申告していた場合) |

| 更正の請求 | 確定申告期限のあとに、申告内容を改める(税額を多く申告していた場合) |

まずは、混同されがちな手続きの違いを詳しく解説していきます。記事の後半では各手続きの有効期限もまとめているので、そちらも参考にしてください。

「確定申告」と「還付申告」の違い

確定申告の目的には、税金の「納付」と「還付」の2種類があります。いずれも1年間の税金を確定し、精算するという意味では同じ「確定申告」の手続きです。ただ、還付目的の確定申告については、とくに「還付申告」と呼んで、納付目的の確定申告と区別します。

| 確定申告 | 還付申告 | |

|---|---|---|

| 目的 | 税金の納付 | 税金の還付 |

| 期限 | 原則、翌年3月15日まで | なし(ただし5年で権利を失う) |

| 提出書類 | 確定申告書など | |

| 提出方法 | 所轄の税務署にいずれかの方法で提出 (税務署へ直接提出・郵送・e-Tax) |

|

会社員などの給与所得者は、還付申告を行うことが多いです。一方、個人事業主は納付目的の確定申告を行うことが多いです。ただ、著しく所得が高かった年の翌年や、源泉徴収を多く受けた年などについては、個人事業主でも還付申告となる可能性があります。

「訂正申告」と「修正申告」の違い

いちど確定申告書類を提出してからミスに気づいたとき、確定申告期間中なら書類を提出しなおすだけでOKです。これを俗に「訂正申告」と呼びます。一方、確定申告期限後にミスに気づいたら「修正申告」をする必要があります(もしくは「更正の請求」)。

| 訂正申告 | 修正申告 | |

|---|---|---|

| 目的 | 確定申告期限より前に 申告内容を改める |

確定申告期限のあとに 申告内容を改める |

| 期限 | 原則3月15日 | なし(可能な限り速やかに) |

| 提出書類 | 確定申告書など | 修正申告書など |

| 提出方法 | 所轄の税務署にいずれかの方法で提出 (税務署へ直接提出・郵送・e-Tax) |

|

確定申告期限を過ぎるまでは、何度でも確定申告をやり直せます。これがいわゆる「訂正申告」ですが、やっていることは普通の確定申告と何ら変わりません。新しく確定申告書を提出し直すだけでOKです。

一方、確定申告期限を過ぎると税額が確定し、訂正申告はできなくなります。これ以降に誤りを正したい場合は、一度確定した税額を変更することになるので、特別な手続き(修正申告 or 更正の請求)が必要になります。

「修正申告」と「更正の請求」の違い

修正申告と更正の請求は、誤って申告した税額を、申告期限後に正すための手続きです。修正申告は、誤って税額を少なく申告していたときに行います。更正の請求はその反対で、税額を多く申告していたときに行う手続きです。

| 修正申告 | 更正の請求 | |

|---|---|---|

| 目的 | 納付 | 還付 |

| 期限 | なし(可能な限り速やかに) | なし(ただし5年で権利を失う) |

| 提出書類 | 修正申告書など | 更正の請求書など |

| 提出方法 | 所轄の税務署にいずれかの方法で提出 (税務署へ直接提出・郵送・e-Tax) |

|

修正申告には「いつまで」という明確な期限は設けられていません。だからといって、申告を先延ばしにすると、延滞税や加算税などのペナルティが重くなってしまいます。できるだけ早く修正申告をして、同時に納付も済ませましょう。

期限はいつまで?有効期間まとめ

ちなみに、還付申告を行い、それについて更正の請求を行う場合は「還付申告書の提出日から5年」が期限となるので、上表よりも有効期間が大幅に延びることがあります(詳しくは後述)。

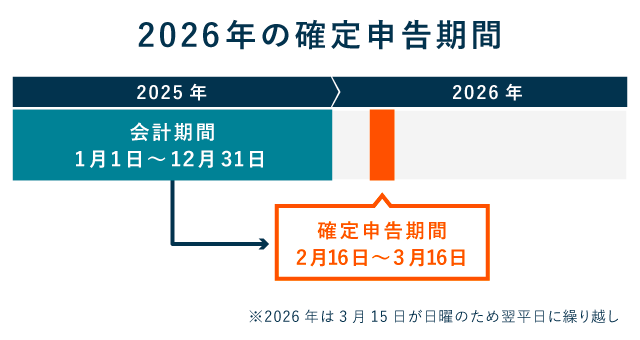

確定申告の期限

確定申告は、原則2月16日~3月15日に行います(土日祝なら翌平日へ繰越し)。この申告期間内なら、何度でも申告書を提出し直すことができます。その場合、最後に提出したものが正式な申告書として処理されます(訂正申告)。

申告期間を過ぎてしまったら

上記の期間を過ぎても、確定申告をすること自体は可能です(期限後申告)。しかし、経過日数などの状況によっては、延滞税や無申告加算税といったペナルティを受ける恐れがあります。申告義務のある人は、できるだけ速やかに申告手続きを済ませましょう。

>> 確定申告期間について詳しく

還付申告の期限

還付申告は、会計期間の翌年1月1日から5年間にわたって有効です。還付申告とは「税金の還付を受けるために行う確定申告」のことです。

以下のように、最大で5年さかのぼって申告手続きが可能です。たとえば2026年の時点であれば、2021年分の還付申告ならまだ間に合います。

| 2021年分 | 2026年12月31日 まで |

|---|---|

| 2022年分 | 2027年12月31日 まで |

| 2023年分 | 2028年12月31日 まで |

| 2024年分 | 2029年12月31日 まで |

| 2025年分 | 2030年12月31日 まで |

ただし、一度提出した還付申告書について、本来の確定申告期限(原則3月15日)を過ぎた後で提出し直すことはできません。もし過去に行った還付申告に誤りがあって、それを正すことで税額が増えるなら「修正申告」、税額が減るなら「更正の請求」を行いましょう。

還付申告について詳しく

修正申告の期限

修正申告は、本来納めるべき税額よりも少なく申告したときに、それを正すために行います。なので、気づいたらすぐに修正申告をしましょう。これを怠ると、以下のようなペナルティを課されることがあります。

なお、上図は原則的な期日です。たとえば、曜日のめぐりによって申告期限日が3月17日になったら、延滞税や過少申告加算税は翌日の3月18日から計算します。

更正の請求の期限

更正の請求は、すでに確定した税額を減額してもらう手続きです。更正の請求ができるのは、基本的に確定申告期限(原則3月15日)から5年間です。

もし還付申告の内容について更正の請求を行う場合には、有効期限は下図のように「還付申告をした日から5年間」となります(国税通則法70条1項1号)。

還付申告に対して更正の請求を行う場合

ちなみに、修正申告を行った場合について、更正の請求の有効期限が「修正申告をした日から5年間」になることはありません。還付申告の場合が例外なのであって、修正申告の場合は「本来の申告期限から5年間」という原則に従うためです。

まとめ

直近の会計期間に焦点を当て、改めて「確定申告・還付申告・修正申告・更正の請求」の期間を整理しておきます。

確定申告

上図では、2026年1月1日~2月15日が空白になっていますが、この空白期間に申告書を提出しても問題なく受け付けてもらえます(所得税基本通達120-2)。

還付申告

所得税のことだけを考えるなら、還付申告は5年以内に行えば問題ありません。ただ、住民税や国保の関係で、早めに申告したほうがよいケースもあります。その場合、会計期間の翌年6月ごろが一つの目安です。

修正申告

延滞税の計算上、時間が経つほど不利になるので、できるだけ早く申告しましょう。

更正の請求

原則として、法定申告期限から5年以内なら更正の請求ができます。なお、還付申告を行った場合は、その還付申告日から5年以内となります。