「配当所得」は、基本的に源泉徴収されますから、確定申告は不要です(確定申告不要制度)。ただし、確定申告をすると節税できる場合もあります。その場合は「総合課税」と「申告分離課税」のどちらか有利な方を選んで申告しましょう。

目次

配当所得とは

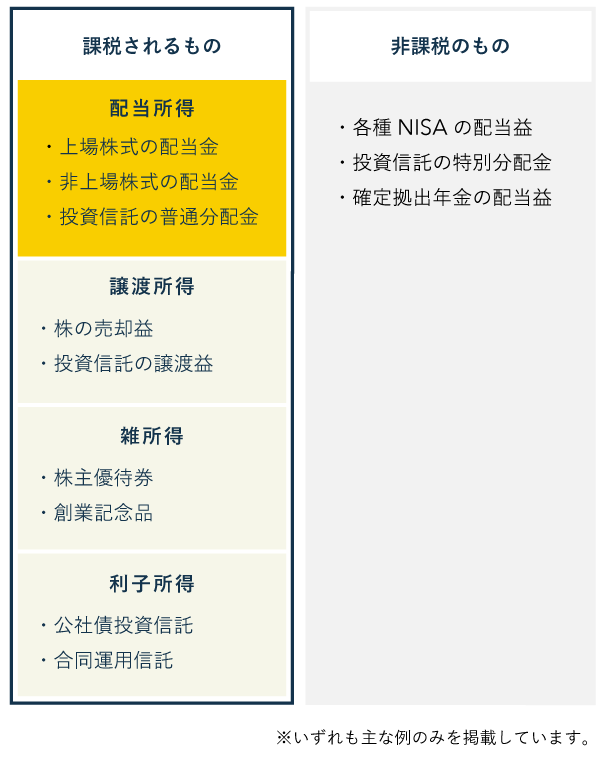

配当所得とは、法人から受ける以下のような配当金・分配金を指します。通常、会社が稼いだ利益の一部が、株主に還元されます。これが「配当金」です。

配当所得に含まれるもの(主な例)

- 上場株式の配当金

- 非上場株式の配当金

- 投資信託の普通分配金

投資信託の「普通分配金」も、実態としては配当金と同じなので、配当所得に含まれます。ただし「特別分配金」は、元本を取り崩して払い戻しているだけですから非課税です。

非課税のもの(主な例)

- NISA、つみたてNISA、ジュニアNISAの配当金

- 投資信託の特別分配金

- 確定拠出年金の配当金

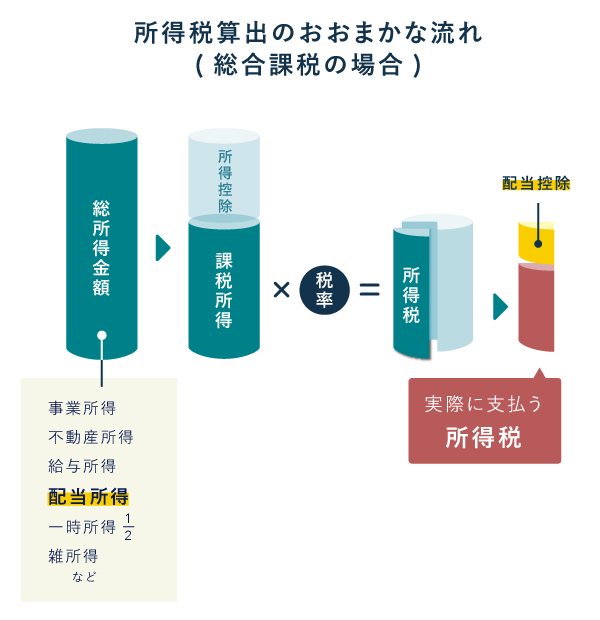

配当所得は、種類によって計算方法などが異なります。ここからは「上場株式の配当金(大口株主を除く)」を前提として、配当所得のしくみを説明していきます。

3つの課税方式

通常、上場株式の配当金は、課税方式を以下の3つから任意で選択できます。所得税と住民税はあらかじめ天引き(源泉徴収)されていますから、確定申告をしないという選択も可能です(確定申告不要制度)。

| 確定申告不要制度 | 総合課税 | 申告分離課税 | |

|---|---|---|---|

| 確定申告 | しない | する | する |

| 税率* | 所得税 15.315% 住民税 5% |

所得税 約5~45% 住民税 10% |

所得税 15.315% 住民税 5% |

| 配当控除 | なし | あり | なし |

| 借入金利子の控除 | なし | あり | あり |

| 損益通算 | できない | できない | できる |

*「所得税」は、所得税および復興特別所得税のこと

上表の「配当控除」「借入金利子の控除」「損益通算」は、ある(できる)ほうが、節税面においては有利です(詳しくは後述)。ちなみに、株式投資信託の分配金も、基本的には上記の3パターンと考えて構いません。

3つの課税方式 – 選択方法と特徴

このように、確定申告で配当金の申告をしなければ、自動的に「確定申告不要制度」を選択したことになります。一方、確定申告をする場合は、上図のように申告書の種類によって「総合課税」や「申告分離課税」を選択できます。

「確定申告不要制度」

| 税率 | 配当控除 | 借入金利子の控除 | 損益通算 |

|---|---|---|---|

| 所得税 15.315% 住民税 5% |

× | × | × |

確定申告不要制度では、上記の通り、控除や損益通算などによる節税はできません。とはいえ、「申告しなくてよい」というのは、それだけで大きなメリットです。

そもそも、配当金がそこまで多くなければ、申告しても数千円しか節税できないこともザラです。詳しくは以下の説明をごらんください。

「総合課税」

| 税率 | 配当控除 | 借入金利子の控除 | 損益通算 |

|---|---|---|---|

| 所得税 約5~45% 住民税 10% |

○ | ○ | × |

総合課税で申告すると、以下のメリットがあります。基本的には、所得が低い人にとって有利な課税方式です。

- 所得が低ければ税率が低くなる

- 所得税額から「配当控除」を差し引ける

- 収入金額から「借入金利子の控除」を差し引ける

基本的には「配当による収入金額 = 配当所得」です。ここでいう収入金額とは、源泉徴収前の金額を指します。ちなみに、もし借入金を投資に回している場合は、その借入により生じた利子を差し引くことができます(収入金額 - 借入金利子の控除 = 配当所得)。

配当所得の金額を求めたら、他の所得と合算して税率をかけます。総合課税の場合は、15.105~55.945%の累進税率です(所得税および復興特別所得税 + 住民税)。課税所得に応じて税率が変動するので、所得が低い人ほど有利になります。

さらに「配当控除」は、上図のように所得税額から直接差し引くことができます(住民税においても同様)。といっても、金額的にどのくらい得なのかピンと来ない人も多いでしょう。以下の例をごらんください。

- 例)課税所得500万円、配当所得(上場株式の配当金)10万円

-

(所得税)

10万円 × 20% = 2万円

2万円 - 1万円(配当控除) = 1万円(復興特別所得税)

1万円 × 2.1% = 210円(住民税)

10万円 × 10% = 1万円

1万円 - 2,800円(配当控除) = 7,200円(合計)

1万円 + 210円 + 7,200円 = 1万7,410円

※ 借入金利子はないものとし、配当所得の部分のみを考慮する

この例では、10万円の配当所得に対して、1万7,410円の税金が生じています。つまり、実質的な税率は17.41%になるわけです。同様に、上記のケースで確定申告不要制度を選択した場合も計算してみましょう。

- (源泉徴収税額)

10万円 × 20.315% = 2万315円

差額は「2万315円 - 1万7,410円 = 2,905円」です。総合課税を選択したほうが、少しだけ得です。とはいえ、これくらいの金額なら、確定申告しなくて済む「確定申告不要制度」を選ぶ人も多いのではないでしょうか。

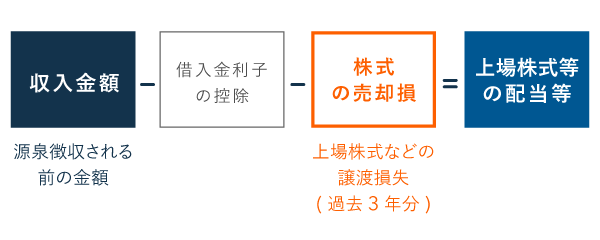

「申告分離課税」

| 税率 | 配当控除 | 借入金利子の控除 | 損益通算 |

|---|---|---|---|

| 所得税 15.315% 住民税 5% |

× | ○ | ○ |

申告分離課税で申告すると、以下のメリットがあります。基本的には、上場株式を売却して損失があった人にとって有利な選択肢です。先ほどと同様に、所得税を計算する順序に沿って説明していきます。

- 株式の売却損を差し引くこともできる(損益通算)

- 収入金額から「借入金利子の控除」を差し引ける

申告分離課税においては、次のように配当所得を計算します。申告書(第三表)の記載に従うと、上場株式の配当金は、正確には「上場株式等の配当等」に区分されます。この「上場株式の配当等」は、以下のように計算します。

上場株式を売却して赤字が出ている場合は、その赤字を配当で得た収入と損益通算することができます。たとえば、株式の譲渡で5万円の赤字があり、配当が12万円のときは、下図のように計算します。

「確定申告不要制度」や「総合課税」を選んでしまうと、このような株式の売却損があっても損益通算ができません。したがって、上場株式等の譲渡損失がある場合は、申告分離課税を選んだほうが得と考えてよいでしょう。

まとめ

配当所得の範囲は、ざっくり以下のように考えられます。主に、株や投資に関するものをピックアップしています。他の所得に該当するものや、非課税のものを誤って含めないようにしましょう。

配当金は、原則として源泉徴収されます。証券会社で特定口座を開設する際に「源泉徴収あり」と「源泉徴収なし」を選択できますが、これは譲渡(売却)による収入の話です。どちらを選択しても、配当金については必ず源泉徴収されます。

3つの課税方式

| 確定申告不要制度 | 総合課税 | 申告分離課税 | |

|---|---|---|---|

| 確定申告 | 不要 (申告書に何も書かない) |

必要 (第一表に書く) |

必要 (第三表に書く) |

| 特徴 |

|

|

|

基本的に確定申告は不要ですが、任意で申告すれば節税できることがあります。とはいえ、よほど配当金が多い人でない限り、配当所得単体ではそれほど大きな節税にはなりません。そう考えると、確定申告不要制度も決して悪い選択肢ではありません。