利子所得のなかで身近なのは、預貯金口座の利息です。これは源泉徴収によって納税が完結するので、確定申告の対象ではありません。ほかにも利子所得に分類されるものはありますが、基本的には申告不要です。

目次

利子所得になるもの

「利子所得」に該当する利子は、以下の3種類に分けられます。

| 一般的な利子所得 | 概要 | 確定申告の要否※ |

|---|---|---|

| 預貯金の利子 | 銀行などに預けたお金につく利息 | 不可 |

| 特定公社債の利子 | 国債、地方債、民間企業の社債(公募)などの利息 | 不要 |

| 一般公社債の利子 | 主に、民間企業の社債(私募)につく利息 | 不可 |

※ただし外国で得た利息等で、源泉徴収されていない場合はいずれも申告が必要

利子のほかに、信託の分配金が利子所得となるケースもあります。ただし、実質的に利子とみなすべきものに限られ、税法上は以下の3つが挙げられています。といっても、基本的にはいずれも確定申告は不要または不可なので、気にしなくても大丈夫です。

- 合同運用信託の分配金

- 公社債投資信託の分配金

- 公募公社債等運用投資信託の分配金

利子所得は、原則として源泉徴収によって納税が完結し、確定申告をすることができません(このような課税方法を専門的には「源泉分離課税)」という)。ただし、以下のような例外もあります。

「源泉分離課税」でない利子所得

| 具体例 | 課税方法 | 確定申告の要否 |

|---|---|---|

| 海外の口座で受け取る利息 | 総合課税 | 必要 |

| 上場株式等の配当等に係る利子所得 (特定公社債の利子など) |

申告分離課税 or 申告不要制度 | 不要 |

※上表は、2016年以後の制度であり、2015年以前とは異なる

なお、利子所得の課税方法については、2016年に大きな制度変更がありました。本記事では、変更後の制度を前提に解説しています。

非課税の利子所得もある

一部の利子所得は、所得税法によって非課税と定められています。たとえば「納税貯蓄組合預金の利子」や「納税準備預金の利子」がこれにあたります。詳しくは後半で説明しますが、これとは別に、一定の要件を満たすと適用される非課税制度もあります。

利子所得にならないもの

「利子」や「利息」と名のつく所得であっても、以下のようなものは利子所得には該当しません。これらは「事業所得」や「雑所得」として処理します。

| 利子所得に該当しない所得の例 | 所得の種類 |

|---|---|

| 個人事業主が取引先や従業員に対してお金を貸したときの利息 | 事業所得 |

| 知人に対して個人的にお金を貸したときの利息 | 雑所得 |

| いわゆる学校債や組合債などの利息 | 雑所得 |

上記のうち「個人事業主が取引先や従業員に対してお金を貸したときの利息」は、事業に関係するので「事業所得」として扱います。記帳の際は「雑収入」として帳簿づけします。

税額の計算について

利子所得の課税方法は原則「源泉分離課税」なので、自分で税額を計算したり、申告をしたりする必要はありません。税金が差し引かれた状態で利子を受け取ることとなり、差し引かれた分は支払者が代わりに納税することになっています。

- 源泉分離課税とは

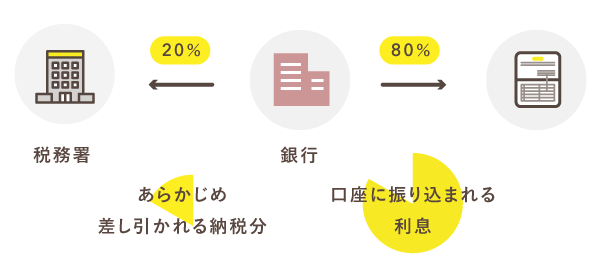

- 源泉分離課税の対象になる所得は、所得を支払う者が、支払いの際に税金を源泉徴収する。これにより納税が完結する。源泉徴収する際の税率は一定で、基本的に20.315%(所得税15.315%、住民税5%)。

たとえば、口座に80円の利息が振り込まれたとします。この80円は、もともと100円だった利息から税金分が源泉徴収された後の金額です。差し引かれた20円は、金融機関が代わりに納税してくれます。

なお、個人事業の預金に利息がついたとしても、事業の「収入」としてはカウントしません。ただし、通帳と帳簿の預金残高を合わせるために記帳はしておきましょう。この際、勘定科目は「事業主借」を使います。

利息を受け取ったときの仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 普通預金 80 | 事業主借 80 | 預金利息 |

確定申告書の記入

源泉分離課税の対象となる利子所得については、納税が済んでいるので確定申告の必要はありません。厳密にいうと“申告ができない”ので、給与所得などとは違い、還付申告によって還付金が手元に戻ってくるというようなこともありません。

ただし、総合課税や申告分離課税の対象となる利子所得がある場合は、自分で申告をして納税をする必要があります。

| 総合課税 | 申告分離課税 |

|---|---|

|

|

なお、申告分離課税の対象となる利子所得は「申告不要制度」を選択することも可能です。申告不要制度を選んだ場合は、その所得について確定申告を行う必要はありません。

総合課税の対象となる利子を申告する

たとえば、海外の預貯金口座の利息がある場合、確定申告書には利息の金額をそのまま記入します。こうした利子所得は損失が発生することがないので、収入金額と所得金額が必ず一致します。よって、所得金額のみを記入します。

記入箇所【確定申告書 第一表】

利子所得の非課税制度とは

利子所得には、以下のような非課税制度があります。一定の要件を満たせば、定められた範囲の利子所得が非課税になります。ただ、この要件を満たす人はごく少数といえるでしょう。

- 障害者等の少額貯蓄非課税制度(障害者等のマル優)

- 障害者等の少額公債の利子の非課税制度(障害者等の特別マル優)

- 障害者等の郵便貯金の利子所得の非課税制度

- 勤労者財産形成住宅貯蓄及び勤労者財産形成年金貯蓄の利子非課税制度

参考までに「勤労者財産形成住宅貯蓄及び勤労者財産形成年金貯蓄の利子非課税制度」の概要をまとめておきました。

| 対象者の例 | 勤労者財産形成促進法に規定する勤労者で一定の要件に該当する人 |

|---|---|

| 対象となる貯蓄 | 勤労者財産形成促進法に基づくいわゆる財形住宅貯蓄、財形年金貯蓄 |

| 範囲 | 両方の元本の合計額が550万円までの利子等について非課税となる |

まとめ

多くの個人事業主に関係のある利子所得は、銀行預金につく利息でしょう。これは源泉分離課税の対象なので、これについて確定申告を行うことはありません。事業用口座に利息が振り込まれたら「事業主借」で帳簿づけをしておけばOKです。

利子所得の概要

| 該当の所得 | ・預貯金の利子 ・公社債の利子 ・合同運用信託の分配金 ・公社債投資信託の分配金 ・公募公社債等運用投資信託の分配金 |

|---|---|

| 課税方法 | 源泉分離課税(一部例外あり) |

| 税率 | 基本、20.315% (所得税15.315%、住民税5%) |

| 申告 | 原則できない |

また、一般的に「利子」や「利息」と呼ぶお金であっても、下記のようなものは「利子所得」には該当しません。

利子所得に該当しない所得の例

- 個人事業主が取引先や従業員に対してお金を貸したときの利息(事業所得)

- 知人に対して個人的にお金を貸したときの利息(雑所得)

- いわゆる学校債や組合債などの利息(雑所得)

特に、取引先や従業員にお金を貸したときに受け取る利息は「事業の遂行に付随して生ずる収入」として、事業所得の扱いをすることになっています。これについては事業の収入(雑収入)として計上しましょう。