「災害減免法による所得税の減免」を受けると、所得税が直接減額されます。「雑損控除」に比べると、対象になる人は限られますが、被害状況や納税者本人の所得によっては、災害減免法のほうが得になることがあります。

目次

災害減免法とは

災害で資産の半分以上が損失したら、「災害減免法」という法律にしたがって、所得税の軽減または免除を受けられます。ただし、納税者の所得が1,000万円を超える場合は、これを受けることができません。

災害減免法は税額控除のひとつ

「災害減免法による所得税の減免」は、所得税を直接的に減らす仕組みです。このように税金が直接的に減免される仕組みを「税額控除」といいます。一方、雑損控除などの「所得控除」は、所得を実際より低くみなすことによって、間接的に税金を減らす仕組みです。

災害減免法と雑損控除の比較

災害減免法と雑損控除は、災害などの被害を受けたときに税金を軽くしてもらえる、という点では同じです。しかし、対象となる状況や計算方法などが異なります。

| 災害減免法 | 雑損控除 | |

|---|---|---|

| 損害の 原因 |

|

|

| 資産の 範囲 |

住宅・家財の差引損失額が価額の2分の1以上であるとき | 生活に通常必要な資産(住宅・家財・車両)が損害を受けたとき |

| 所得制限 | 所得1,000万円以下 | 所得制限なし |

| 減税・ 控除額 |

所得に応じた割合を所得税から減免する

|

いずれか多い方の金額を所得から控除する

|

| 繰り越し | 適用年のみ減免される | その年に控除しきれない分は最大で3年繰り越せる |

| 対象の 税金 |

所得税にだけ適用される | 所得税・住民税に適用される |

「~」は「超~以下」

「災害減免法」と「雑損控除」は、同時に適用できないので、試算して有利なほうを選択しましょう。

対象となる状況を比較

災害減免法の対象になるのは、その年の合計所得1,000万円以下の人が、災害が原因で住宅・家財に大きな損害を受けたときです。「災害」とは、震災・風水害・冷害・雪害・落雷などの自然災害や、火災などの人為的災害、害虫などによる災害を指します。

ただし、災害減免法による減免を受けるには、損害金額が住宅・家財の価額に対して1/2以上である必要があります。

災害減免法と雑損控除の比較 ‐ 対象となる「損害の原因」

| 災害減免法の対象 | 雑損控除の対象 |

|---|---|

|

|

災害減免法の対象範囲は、雑損控除よりも狭く、盗難・横領による損害は対象外です。ちなみに、詐欺や恐喝に至っては、雑損控除の対象にすらなりません。

災害減免法と雑損控除の比較 ‐ 対象となる「資産の範囲」

| 災害減免法の対象 | 雑損控除の対象 |

|---|---|

| 住宅・家財が損害を受けたとき (ただし損害金額が住宅・家財の価額に対して1/2以上のときに限る) |

住宅・家財・車両などのうち「生活に必要な資産」が損害を受けたとき |

災害減免法による減免は、損害金額が資産価値の半分以上でなければ受けられないので、大きな被害を受けたときに限られます。一方、雑損控除の場合は「生活に必要な資産」であれば対象になるので、比較的小規模の被害でも控除を受けられます。

減税額・控除額などを比較

災害減免法の特徴は、所得税が直接的に減免(税額控除)される点にあります。とくに、所得500万円以下の納税者は、適用した年の所得税を一切支払わずに済みます。ただ、雑損控除は最大で3年繰り越せるのに対し、災害減免法の恩恵は適用年のみなので、その点では劣ります。

| 災害減免法 | 雑損控除 |

|---|---|

| 所得1,000万円以下 | 所得制限なし |

所得に応じた割合を所得税から減免する

|

いずれか多い方の金額を所得から控除する

|

| 適用年のみ減免される | 控除額を最大3年繰り越せる |

| 所得税のみ「税額控除」される | 所得税・住民税への「所得控除」 |

「~」は「超~以下」

災害減免法の対象になるのは所得税のみで、住民税は対象外です。とはいえ、市県民税の申告書などを別途提出すれば、所得税には災害減免法の恩恵を受けつつ、住民税には雑損控除の恩恵を受けられます。

「災害減免法による減免」の要件

災害減免法による所得税の減免を実際に受けられるのは、以下の要件を両方満たす納税者のみです。

- その年の合計所得金額が1000万円以下である

- 災害(盗難・横領は除く)による住宅・家財の損失金額が時価の2分の1以上である

なお、ここでいう「損失金額」は、雑損控除で言うところの「差引損失額」です。「保険金などによる補填」を差し引いた金額になります。

「災害減免法による減免」の申請方法

災害減免法による所得税の減額や免除を受けるには、確定申告書に記入が必要です。また、「被災した住宅、家財等の損失額の計算書」など、住宅・家財の損害状況が分かる書類を添付する必要があります。

「被災した住宅、家財等の損失額の計算書」などを添付する

住宅・家財の損害状況が明確に分かる書類であれば、とくに書式は指定されていません。参考として、国税庁は以下のような「被災した住宅、家財等の損失額の計算書」を用意しています。

ただ、このような書類を一人で作成するのが難しい人は、以下の書類を用意して税務署に持参しても構いません。窓口で相談しながら書類作成ができます。

- 住宅の取得年月、床面積などが分かるもの (売買契約書など)

- 取得価額の分かるもの (売買契約書など)

- 修繕費など、災害関連支出の領収証

- 保険金の受取金額が分かる書類

- り災証明書の写し (または、被害の状況や損失金額が証明できる書類)

- 源泉徴収票 (給与所得者の場合)

- 振込先金融機関の口座番号(申告者名義のもの)がわかる通帳など、印鑑

確定申告書に記入する

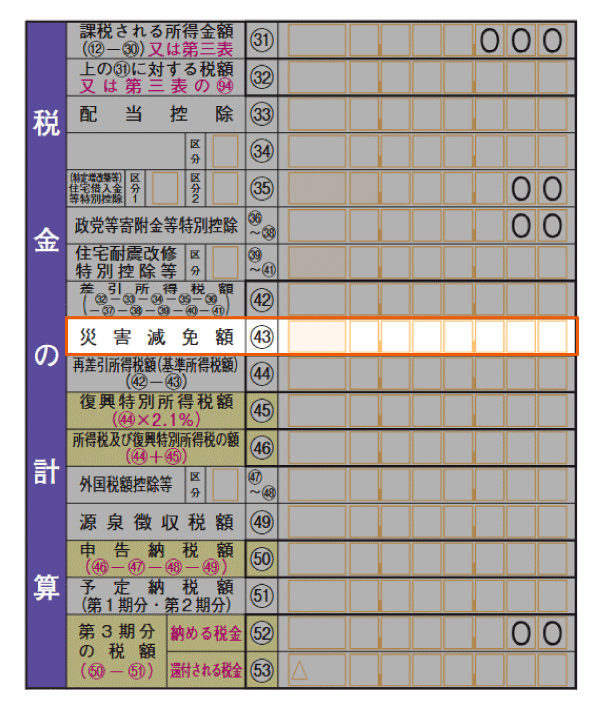

災害減免額の計算ができたら、確定申告書の第一表に、「災害減免額」の項目があるので、そこに金額を記入します。間違えて雑損控除の欄に記入しないよう、注意してください。

被災時の住民税について ‐ 災害減免法を適用した場合

災害減免法による減免は、あくまで所得税に対して適用されるものです。したがって、所得税の減免を申請し、かつ住民税について雑損控除を適用したいときは、住んでいる自治体に対し、別途申請が必要になります。

上記の申請を行うには、所得税の確定申告と同様、「市県民税申告書」に記入する必要があります。提出先は税務署ではなく、市役所などの税務課です。役所やウェブサイト等で書類を手に入れて、期限(大抵は3月15日)までに提出しましょう。

東京都大田区の例 ‐ 特別区民税・都民税申告書

| 表面 | 裏面 |

|---|---|

|

|

※ 現在は様式が変更されている可能性があります

また、自治体によっては、独自に住民税の減免制度を設けているところもあります。これは雑損控除と同時に適用できる場合も多いので、詳しくは各自治体にてご確認ください。

まとめ ‐ 災害減免法のポイント

災害減免法と雑損控除のどちらが得かは、損害状況やその人の所得などによるので一概には言えません。結局は、実際に計算してみるのが一番です。ただ傾向として、所得が500万円を超えると、災害減免法による減免が全額でなくなる分、雑損控除の方が得になるケースも多くなります。

災害減免法と雑損控除の比較表

| 災害減免法 | 雑損控除 | |

|---|---|---|

| 損害の 原因 |

|

|

| 資産の 範囲 |

住宅・家財の差引損失額が価額の2分の1以上であるとき | 生活に通常必要な資産(住宅・家財・車両)が損害を受けたとき |

| 所得制限 | 所得1,000万円以下の人が対象 | 所得制限なし |

| 減税・ 控除額 |

所得に応じた割合を所得税から減免する

|

いずれか多い方の金額を所得から控除する

|

| 繰り越し | 適用年のみ減免される | その年に控除しきれない分は最大で3年繰り越せる |

| 対象の 税金 |

所得税にだけ適用される | 所得税・住民税に適用される |

「~」は「超~以下」

「所得税に災害減免法、住民税には雑損控除」という形で税金を減らすには、「市県民税申告書」などを自治体に提出する必要があります。また、住んでいる自治体に独自の災害減免条例などがあれば、それも申請しましょう。

災害減免法と雑損控除の両方に言えることですが、被害の証拠や計算過程がわかるものは、他の領収書などと同様に7年間保管しておきましょう。そうすれば、万が一税務調査が入ったとしても安心です。