一括で支払われる退職金は「退職所得」に該当し、給与とは別枠で課税されます。退職所得は税制的に優遇されており、税金が課されにくい仕組みになっています。

目次

退職所得とは?

「退職所得」とは、退職によって受け取る一時的な所得のことです。勤務先の退職金制度によるものだけでなく、「小規模企業共済」や「iDeCo(イデコ)」の一括受け取りなども含まれます。

退職金を受け取る際は、勤務先に「退職所得の受給に関する申告書」を提出するのが一般的です。これにより、勤務先が正確な税額を源泉徴収してくれるので、退職所得についての確定申告は不要です。

>> 還付申告の詳細はこちら

【確認】退職金と退職所得の違い

一般的に、退職したときに勤務先から支払われるお金を指す「退職金」という言葉ですが、税務上では源泉徴収される前の総支給額を指すことが多いです。一方「退職所得」は、この総支給額をもとに算出した金額のことです。

この「退職所得」の金額に、所得税や住民税が課税されます。とはいえ、勤務先が税金を源泉徴収するので、自分で税額を計算する必要はありません。次から、自分で試算したい人向けに計算方法を紹介していきます。

所得金額の計算方法

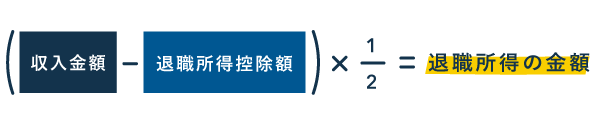

退職所得は、原則として以下のように計算します。下図の「収入金額」は、源泉徴収される前の総支給額のことです。

なお、確定給付企業年金による退職一時金などで、退職者自身が負担した保険料や掛け金がある場合は、総支給額から自己負担分を差し引いた金額を「収入金額」とします。

収入金額から差し引く「退職所得控除額」は、勤続年数によって異なります。控除額は一部の場合を除いて、以下の式に勤続年数を当てはめて計算します。このとき、勤続年数は切り上げで考えるので、たとえば「15年3ヶ月」の場合は「16年」と考えます。

退職所得控除額の計算

| 20年以下の場合 | 20年を超える場合 |

|---|---|

| 40万円 × 勤続年数 (80万円に満たない場合には、80万円) |

800万円 + 70万円 × (勤続年数 – 20年) |

計算例 – 25万円・900万円・2,000万円

それでは退職所得が実際にいくらになるのか、3つの例を挙げて試算してみます。

- 退職金25万円、勤続年数4年10ヶ月

- 退職金900万円、勤続年数19年1ヶ月

- 退職金2,000万円、勤続年数34年6ヶ月

例① 退職金25万円、勤続年数4年10ヶ月

- 控除額……40万円 × 5年 = 200万円

所得金額…(25万円 - 200万円) × 0.5 = 0円

退職金よりも控除額が多いときは、退職所得が0円になります。この場合、退職所得について納める税金はありません。

例② 退職金900万円、勤続年数19年1ヶ月

- 控除額……800万円 + 70万円 × (20年 – 20年) = 800万円

所得金額…(900万円 - 800万円) × 0.5 = 50万円

この例では退職所得が50万円で、これに税金が課されるということです。勤続年数は切り上げで考えるので、「19年1ヶ月」も「19年11ヶ月」も「20年」として考えます。

例③ 退職金2,000万円、勤続年数34年6ヶ月

- 控除額……800万円 + 70万円 × (35年 – 20年) = 1,850万円

所得金額…(2,000万円 - 1,850万円) × 0.5 = 150万円

退職金自体は2,000万円ですが、所得金額は150万円となります。退職金の金額が大きくても、勤続年数がある程度長ければ、所得金額はそこまで高額にはなりません。

計算方法が異なるケース

以下のケースに当てはまる場合は、所得金額や控除額の計算が通常とは異なります。

- 特定役員退職手当等がある

- 2箇所以上から退職金が支払われるときで、勤続期間が重複している

- 障害者になったことが直接の原因で退職した

特定役員退職手当等がある

「特定役員退職手当等」とは、特定役員等としての勤続年数が5年以下である人が退職時に受け取る手当のことです。この「役員等」には公務員も含まれるので、該当する場合は注意が必要です。

2箇所以上から退職金が支払われるときで、勤続期間が重複している

退職金の受給が2回目以降だと控除額の計算が異なると聞いたことがあるかもしれませんが、これは勤続期間が重複している場合の話です。たとえば、A社の勤続期間が2010年1月~2018年8月、B社の勤続期間が2018年9月~2020年3月であれば、勤続期間は重複しないのでこれに当てはまりません。

分割で受け取れば「雑所得」に?

定年などを理由に退職する際の退職金は「一度にすべて受け取る(一時金)」か「分割で受け取る」か、受け取り方法を選択できる場合が多いです。どちらの受け取り方法を選択するかによって、所得の種類が異なります。

| 一度にすべて受け取る | 分割で受け取る | |

|---|---|---|

| 所得の種類 | 退職所得 | 雑所得 |

| 課税方法 | 申告分離課税 | 総合課税 |

| 適用される控除 | 退職所得控除 | 公的年金等控除 |

| 確定申告 | 基本的には不要 | 一定の条件を満たせば不要 |

年金のように分割で受け取ることを選択した場合は「雑所得」として扱います。雑所得は、以下の条件をどちらとも満たせば所得税の確定申告が不要です。

- 公的年金等の収入金額の合計が400万円以下

- 公的年金等にかかわる雑所得以外の所得金額が20万円以下

退職所得のまとめ

勤めていた会社から退職一時金を受け取る前に、勤務先が「退職所得の受給に関する申告書」を用意してくれるはずです。この申告書を提出することで、正確な税額があらかじめ源泉徴収されたうえで、退職金が振り込まれます。ですから、退職所得について確定申告をする必要はありません。

勤務先から支給される退職一時金(退職所得)

| 課税方法 | 申告分離課税 |

|---|---|

| 所得金額の計算式 | (収入金額 - 退職所得控除額) × 0.5 |

| 申告 | 基本的には不要(勤務先で手続きを行う) |

勤務先から支払われる退職一時金のほか、退職所得に含まれるものとして、国税庁は以下のような項目も挙げています。

- 社会保険制度などにより退職に基因して支給される一時金

- 適格退職年金契約に基づき生命保険会社や信託会社から受ける退職一時金

- 労働基準法第20条の規定により支払われる解雇予告手当

- 賃金の支払の確保等に関する法律第7条により退職者が弁済を受ける未払賃金

退職所得の課税方法は、ほかの所得とは合算せずに個別で計算する「申告分離課税」です。申告分離課税の所得を申告するには、申告書 第一表と第二表に加えて、第三表(分離課税用)も提出します。