2022年分以降、雑所得のルールが新しくなっています。雑所得の業務で収入を得ている人は、全員が知っておくべき内容です。収入が少ない人には有利、多い人にとっては不利なルール改正です(規模としては年収300万円が基準)。

目次

2022年分から適用される改正内容

2022年分の確定申告から、雑所得の「収入金額」に応じて、以下の改正が適用されています。前々年分の収入が300万円を超える人は、事務作業がちょっと面倒になっています。

| 前々年の収入金額 | 改正の内容(いずれも雑所得に関するもの) |

|---|---|

| 300万円以下 | 現金主義で所得計算してOKに |

| 300万円超 | 領収書などの書類保存が義務化 |

| 1,000万円超 | 領収書などの書類保存が義務化 「収支内訳書」の添付が義務化 |

たとえば、2020年中に雑所得の業務で得た収入が400万円なら、翌々年に当たる2022年分の確定申告において領収書などの保管義務が生じます。自分の収入がどれくらいか、きちんと確認しておきましょう。

これを機に、開業届を出して事業所得として申告できないか検討するのもよいでしょう。面倒な経理業務は増えますが、事業所得で申告するメリットもあります。

事業所得と雑所得の違い

雑所得の「業務で」得た収入とは?

この改正では、条文で「雑所得を生ずべき“業務に係る”収入金額」のように書かれています。なので、業務で得た収入金額のみで要件判定を行います。たとえば、暗号資産(仮想通貨)で「たまたま一回利益が出ちゃった」程度のものは、業務とは言えないのでこの金額に含めません。

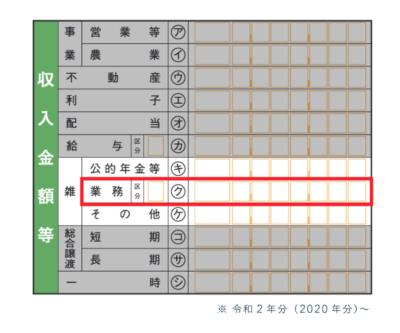

令和2年分(2020年分)以降の「雑所得を生ずべき業務に係る収入金額」は、確定申告書(第一表)の「収入金額等」欄で確認できます。申告書Bにおいては、上図クの「業務」欄がこれに該当します。

① 現金主義の特例(300万円以下)

2020年分の収入金額(雑所得の業務で得たもの)が300万円以下なら、2022年分の雑所得は「現金主義」で計算できます。事業所得の場合と違い、税務署に事前申請などをする必要はなく、確定申告書に「現金主義を選択します」と書くだけでOKです。

同様に、2021年分が300万円以下なら、2023年分は現金主義でよいことになります。要件を満たすと、2年後の申告に影響があるというわけです。

発生主義と現金主義の違い

② 書類保存の義務化(300万円超)

2020年分の収入金額(雑所得の業務で得たもの)が300万円を超える場合、2022年1月〜12月に作成された請求書や領収書などを、5年間保管しなくてはなりません。

何をどうやって保存したらいいの? 雑所得の「現金預金等取引関係書類」

雑所得の根拠となる書類の保管義務など

| 改正前(~2021年分) | 改正後(2022年分~) | |

|---|---|---|

| 帳簿の作成 | 不要 | 不要 |

| 書類の保存 | 不要 | 必要(起算日*から5年間) |

*「起算日」は、作成または受領した日の属する年の翌年3月15日(=法定申告期限)の翌日

なお、雑所得の業務で300万円超の収入があっても、「2021年12月以前」の書類については保管義務がありません。「2020年分の領収書なんてもう捨てちゃったよ!」という方も多いでしょうが、その点はご安心ください。

引用令和4年以後の所得税において、業務に係る雑所得を有する場合で、その年の前々年分の業務に係る雑所得の収入金額が300万円を超える方は、現金預金取引等関係書類を保存しなければならないこととされています。

③ 確定申告書に収支内訳書を添付(1,000万円超)

雑所得の業務で得た2020年分の収入金額が1,000万円を超える場合は、さらに事務処理が面倒になります。2022年分において、証憑書類の5年保管に加え、確定申告時に「収支内訳書」の添付義務が生じます。

2022年分以降の確定申告では、このように2年前の収入金額(雑所得の業務で得たもの)を参照し、1,000万円を超えていたら「収支内訳書」を添付する必要があります。

(参考資料)収支内訳書 – 2022年分の様式

「収支内訳書」には、収入や必要経費の内訳を細かく記入しなくてはいけません。帳簿作成の義務こそありませんが、科目ごとの金額を集計するために、実務的には帳簿付けをしておいたほうが無難でしょう。

まとめ

令和4年分(2022年分)以降、雑所得に関する確定申告のルールが変わります。新たに3つのルールが加わりますが、いずれも「雑所得の業務による前々年分の収入金額」を参照します。つまり、2022年分の申告においては、2020年分の収入が影響するわけです。

雑所得における3つの改正点を整理

収入金額が300万円以下なら「現金主義」を選択できます。単純に選択肢が増えるので、申告者にとっては有利な改正点と言ってよいでしょう。

一方、300万円超の場合は、領収書などの証憑書類を5年間保管しなくてはなりません。1,000万円を超えると、さらに収支内訳書の添付も必要となります。申告者にとっては不利な改正点です。