取引を記録するタイミングには、主に「発生主義」と「現金主義」の2つの考え方があります。会計は発生主義に基づいて行うのがキホンです。ただ、それぞれの考え方を理解していれば、上手に使い分けることもできます。

目次

発生主義と現金主義の違い

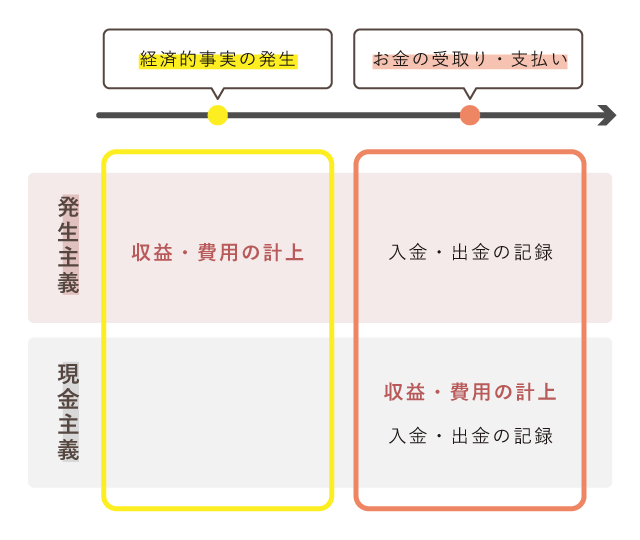

発生主義は「経済的事実が発生したタイミング」で、収益や費用を計上します。まだお金のやり取りをしていなくても、その原因が発生した時点で「〇〇円の収益・費用が生じた」と、帳簿に記録します。

それに対して、現金主義では「実際にお金が動いたタイミング」で、収益や費用を計上します。いずれお金を受け取る・支払うことが確定していても、実際に金銭のやり取りを行うまでは帳簿に反映させません。

| 発生主義 | 現金主義 |

|---|---|

| 経済的事実が発生した時点で、収益や費用を計上する | 実際にお金のやり取りをした時点で、収益や費用を計上する |

白色申告・青色申告のどちらでも、費用(必要経費)は発生主義の考え方で計上するのが原則です。収益(売上)については、もう少し突っ込んだ考え方をしますが、発生主義がベースにあることは変わりません。

ひとまず「個人事業の会計は発生主義が基本!」と覚えておきましょう。ここからは、発生主義のしくみを分かりやすく説明するため、費用の例に限って説明していきます。

会計処理の流れ

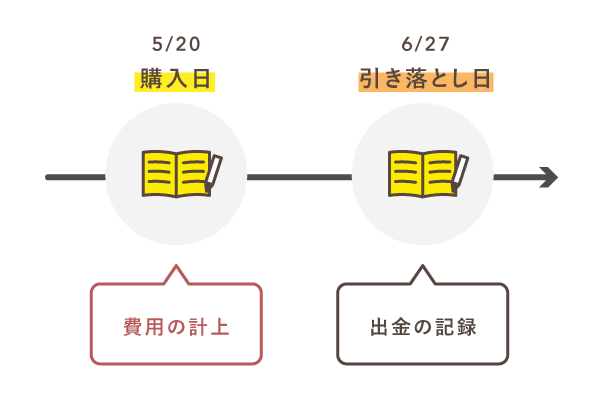

たとえば、5月20日にクレジットカードでパソコンを買って、その代金が6月27日に口座から引き落とされるとします。発生主義と現金主義では、パソコン代金を費用に計上するタイミングが異なり、それぞれ以下のように会計処理を行います。

発生主義の場合

発生主義では、支払いが確定した時点で、その金額を費用に計上します。とはいえ、実際のお金の動きを記録しないわけにもいきません。そのため、購入した日付でパソコン代金を費用に計上し、引き落とし日にお金の動きを記帳します。

現金主義の場合

現金主義では、基本的にお金が動くタイミングでのみ記帳を行います。そのため、購入した時点では何も記帳しません。引き落とし日の日付で、パソコン代金を費用に計上し、同時にお金の動きも記録します。

以下では、この会計処理の流れを複式簿記の仕訳例で説明します。単式簿記で記帳を行っている事業主は、ひとまず読み飛ばして構いません。

>> 単式簿記と複式簿記の違いについて

仕訳例① 発生主義の場合

まず、購入した日付で、パソコン代金を「消耗品費」として費用に計上します。ただ、この時点でお金は動いていないので、貸方は「未払金」としておきます。「未払金」は、一時的な負債を表す勘定科目です。

購入日

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 消耗品費 50,000 | 未払金 50,000 | パソコン (カード払い) |

上記の仕訳は「消耗品費を5万円計上・その5万円はまだ払ってない状態」ということを表しています。続いて、パソコン代金が口座から引き落とされた日付で、以下のように仕訳をします。

引き落とし日

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月27日 | 未払金 50,000 | 普通預金 50,000 | パソコン (カード引き落とし) |

こちらの仕訳は「払ってなかった5万円を、普通預金から払った」ということを表しています。

大きく言うと、発生主義では「経済的事実の発生」と「お金の動き」がズレる場合に、上記のような複数回の仕訳が必要になります。たとえば、掛け(後払い)で仕入れをする際なども同じような処理を行います。

仕訳例② 現金主義の場合

現金主義なら、仕訳は1回だけで済みます。購入日には何も記帳せず、パソコン代金が口座から引き落とされた日付で、以下のように仕訳をしましょう。

引き落とし日

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月27日 | 消耗品費 50,000 | 普通預金 50,000 | パソコン (カード引き落とし) |

現金主義の場合、「経済的事実の発生」がどのタイミングであっても、処理方法は変わりません。前払いも後払いも関係なく、実際にお金が動いた時点で上記のように仕訳をすればよいのです。

期中現金主義とは?

前述のように、個人事業の会計は発生主義で行うのがキホンです。しかし実際は、発生主義と現金主義を使い分ける「期中現金主義(期末発生主義)」でも問題ありません。これは「年末だけ発生主義で考えて、あとは現金主義でやっちゃえ!」という、ちょっとユルい記帳方法です。

発生主義で会計を行う大きな目的は、確定申告で適切な納税額を算出することです。ただ、期中現金主義で会計を行っても、納税額は正しく計算できます。そのため、白色申告者も青色申告者も、期中現金主義の考え方で問題ないのです。

たとえば、7月にパソコンをカードで買って、その代金が8月に引き落とされるとします。この場合、発生主義と現金主義のどちらで処理しても、結局は同じ年の費用としてカウントされます。現金主義で処理しても、税額の計算には影響しないわけです。

しかし、パソコンの購入が12月末だったら、代金の引き落としは翌年になります。現金主義の考え方だと、パソコン代金が翌年の費用にカウントされてしまいます。これでは適切な税額を計算できないので、このような場合だけ発生主義で処理します。

引用必要経費となる金額は、その年において債務の確定した金額(債務の確定によらない減価償却費などの費用もあります。)です。

つまり、その年に支払った場合でも、その年に債務の確定していないものはその年の必要経費になりませんし、 逆に支払っていない場合でも、その年に債務が確定しているものはその年の必要経費になります。

期中現金主義の考え方で会計を行う際は、現金主義で処理しても大丈夫な取引と、発生主義で処理しないとマズい取引をしっかり見極めましょう。特に、11月以降のカード決済や掛取引は、年をまたいでお金を支払う可能性が高いので注意が必要です。

現金主義の特例について

「期中現金主義さえもめんどくさい!」という人には、“納税額の計算も現金主義でOK”という特例があります。所定の手続きをすれば、日頃の帳簿づけから確定申告まで、あらゆる会計業務を現金主義の考え方で済ませられます。

ただし、この特例を利用できるのは、以下の要件をすべて満たす事業者だけです。

- 青色申告者である

- 小規模事業者である

- 所定の届出書を期限までに提出している

ここで言う「小規模事業者」とは、前々年分の事業所得と不動産所得の合計が300万円以下の事業主を指します。なお、この場合の事業所得は、専従者控除や専従者給与を差し引かずに計算した金額のことです。

届出書は、特例の適用を受けようとする年の確定申告期限日(原則3月15日)までに提出します。たとえば「2026年分」の所得を現金主義で計算したいなら、2026年の確定申告期限日までに提出が必要ということです。ただし、新規開業の場合は、開業から2ヶ月以内に出せばOKです。

青色申告特別控除は10万円になってしまう

青色申告者は、クリアする要件に応じて、10万・55万・65万の青色申告特別控除を受けられます。が、現金主義の特例を利用する場合は、10万円の控除しか受けられません。会計業務がラクになるぶん、節税面では少し不利になるのです。

まとめ

発生主義では、“経済的事実の発生”を重視し、収益・費用を計上します。お金の受け取り・支払いがまだでも、取引が確定した段階で収益・費用を計上し、追って実際のお金の動きを記録することになります。

現金主義では、“実際のお金の動き”だけをみて、収益・費用を計上します。基本的に、お金が動いたタイミングでのみ記帳を行うわけです。

白色申告・青色申告を問わず、会計は発生主義で行うのがキホンです。ただ、実務的には「期中現金主義」の考え方で会計を行っても問題ありません。期中現金主義では、おおよそ年をまたぐ取引だけ、発生主義に基づいて処理します。

ちなみに、収益を計上するタイミングは「実現主義」で考える必要があります。簡単に言うと、発生主義より“もう少し確実な金額だけ計上していこう”という考え方です。特に、掛取引が多い事業主などは、このあたりもさらに突っ込んで考えましょう。