個人事業主が払うべき税金のひとつ「個人事業税」。営む事業に対して課税される税金ですが、所得が低い個人事業主は納めなくていい場合もあります。個人事業税について、計算例なども交えながら詳しく解説します。

目次

個人事業税とは?

個人事業税は、個人事業主が営む事業に対して課される税金です。地方税のひとつで、事務所を置く都道府県に対して納付します。確定申告をしていれば、個人事業税の申告は不要です。

| 対象者の目安 | 事業所得が年間290万円超、かつ法定70業種に当てはまる個人事業主 |

|---|---|

| 納付期限 | 8月31日まで・11月30日まで(原則年2回) |

| 納付方法 | 送付される納税通知書にしたがって納付(詳細は後述) |

毎年8月に納税通知書が届くので、基本的にはこの通知書にしたがって8月と11月に半分ずつ納付すればOKです。このとき、納付した金額は経費計上が可能です。「租税公課」の勘定科目で仕訳を行います。

表中に「事業所得が年間290万円超」とありますが、厳密には不動産所得も対象となり、事業所得と不動産所得の合計額で税額が決まります。これ以降の説明では、事業所得のみの場合を想定したものとします。

年間の所得が290万円を超えたら課税対象に

個人事業を1年間経営した事業主は、一律290万円の控除が受けられます(営業期間が1年未満の場合は月割額)。これを「事業主控除」といいます。したがって、年間の事業所得が290万円以下の場合は納税が不要です。ただし、この「290万円」については、青色申告特別控除を適用する前の金額で考えます。

個人事業税の課税対象となる業種は、法律で定められた70の業種に該当する個人事業主です。ごく稀に対象外の業種もありますが、基本的にほとんどの業種は課税対象です。

納付時期は8月と11月の年2回

確定申告をしていれば、毎年8月に都道府県税事務所から納税通知書が届きます。これにしたがって納付しましょう。納付義務のない個人事業主には、納税通知書は届かないので、何もしなくてOKです。

個人事業税の納付は、原則として8月と11月の年2回に分けて納付します。地域によっては、8月に一括払いができるところもあります。

納付期限日は8月31日(第一期)と11月30日(第二期)

納税通知書には、第一期分(8月分)と第二期分(11月分)が入っているので、それぞれ期限日までに納付します。納付期限日が土日祝の場合は翌平日になります。

個人事業税の納付方法

個人事業税の納付は、都道府県事務所の窓口をはじめ、さまざまな方法で納付できます。主な納付方法は以下の通りです。

個人事業税の主な納付方法

| 概要 | |

|---|---|

| 都道府県事務所の窓口 | 納付書を持参して納付 |

| 金融機関・郵便局の窓口 | |

| コンビニ | バーコード付きの納付書を持参して納付 (30万円以下の納付に限る) |

| 口座振替 | 事前に登録した口座から振替 (振替日は8月31日・11月30日) |

| スマホ決済アプリ | スマホ決済アプリからバーコード決済で納付 |

| インターネットバンキング | Pay-easyを利用して納付 |

| クレジットカード | 専用サイトより納付 (100万円以下の納付に限る) |

>> 地方税の納付方法まとめ

クレジットカード納付は、使用するカードの還元率に応じてポイントが貯まる一方で、1万円の納付につき80円(税込)の決済手数料がかかります。場合によっては、決済手数料がついたポイントを上回ることもあるので注意しましょう。

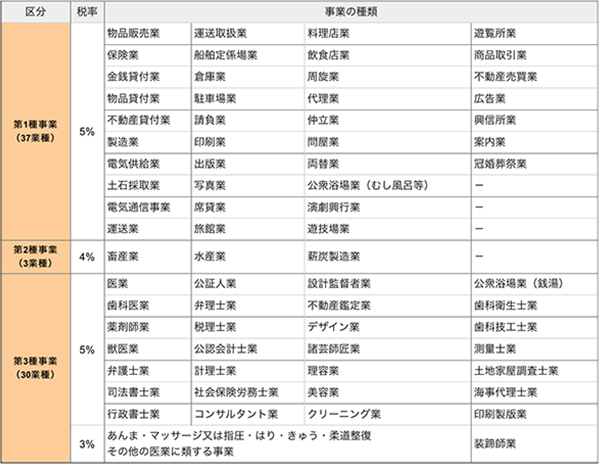

個人事業税の税率は3~5%

個人事業税の税率は3~5%です。業種によって異なりますが、ほとんどの業種は5%です。課税対象となる法定70業種は、さらに「第1種事業」「第2種事業」「第3種事業」の3区分にわけられていて、それぞれの区分で税率が決まっています。

法定70業種と業種別の税率一覧

(東京都主税局HPより)

個人事業税の計算方法

個人事業税の計算方法は、ざっくりいうと「(所得 – 各種控除)× 税率」です。東京都主税局HP掲載の計算式はもう少し複雑ですが、基本的にはこの計算式で問題なく算出できます。

参考に、東京都主税局HP掲載の、正式な計算式はこちらです。

(東京都主税局HPより)

個人事業税の各種控除について

個人事業税で適用される「各種控除」は、全員に等しく適用される「事業主控除」の290万円と、「繰越控除」です。

事業主控除290万円について

上述しましたが、すべての事業主は、年間の事業所得から「事業主控除」290万円が適用されます(営業期間が1年未満の場合は月割額)。

3種類の繰越控除

個人事業税で適用される繰越控除は3種類で、それぞれの要件は以下の通りです。なお、これらの繰越控除を受けるには、原則として期限内に確定申告を毎年行っていることが条件となります。

3種類の繰越控除と要件

| 損失の繰越控除 | 被災事業用資産の 損失の繰越控除 |

譲渡損失の控除と繰越控除 |

|---|---|---|

| 青色申告者で 赤字になった場合 |

白色申告者で、天災などによる損失がある場合 | 機械などの事業用資産の譲渡によって損失が生じた場合 |

税額の計算例 – 個人事業税の計算方法

個人事業税は納税通知書が届くので、自分で納税額を計算する必要はありませんが、自分の支払う税金はいくらなのか気になる事業主も多いでしょう。個人事業税がかからない場合とかかる場合のそれぞれについて、計算例を見ていきましょう。

例1:収入350万円、経費100万円の広告業の個人事業主

- 350万円(収入)- 100万円(経費)= 250万円(事業所得)

この場合は、年間事業所得が290万円以下なので個人事業税はかかりません。

例2:収入1,000万円、経費600万円の製造業の個人事業主

- 1,000万円(収入)- 600万円(経費)= 400万円(事業所得)

この個人事業主は、年間の事業所得が290万円を超えるので、課税対象者となります。業種は「製造業」なので、税率は5%になります。

計算を続けましょう。

- 400万円 – 290万円(事業主控除)= 110万円

110万円 × 0.05 = 5.5万円

よって、この場合の個人事業税は5万5000円です。

個人事業税の仕訳は「租税公課」で

個人事業税は事業を営むにあたって必要な税金なので、経費として扱うことができます。勘定科目は「租税公課」を利用して、仕訳を行いましょう。以下は、個人事業税を納付した場合の、実際の仕訳例です。

個人事業税を現金納付した場合の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年8月21日 | 租税公課 100,000 | 現金 100,000 | 個人事業税納付 |

まとめ – 個人事業税をおさらい

個人事業税とは、個人事業主が営む事業に対して課税される税金で、事務所を置く都道府県に対して納付する地方税です。確定申告をしていれば、届出などは行う必要はありません。

個人事業税のポイント

- 事業主控除として290万円が控除される

- 新規開業などで営業が1年に満たない場合は事業主控除が月割に

- 送付される納税通知書にしたがって納付する(納税額の算出は不要)

- 納付期限は原則8月31日までと11月30日までの年2回

- 税率は多くの場合5%(3~5%)

- 仕訳の勘定科目は「租税公課」

個人事業税の計算方法

個人事業税の各種控除

個人事業税で適用される「各種控除」は、年間の事業所得から290万円控除される「事業主控除」と、赤字や事業用資産の損失が生じた年度の「繰越控除」です。