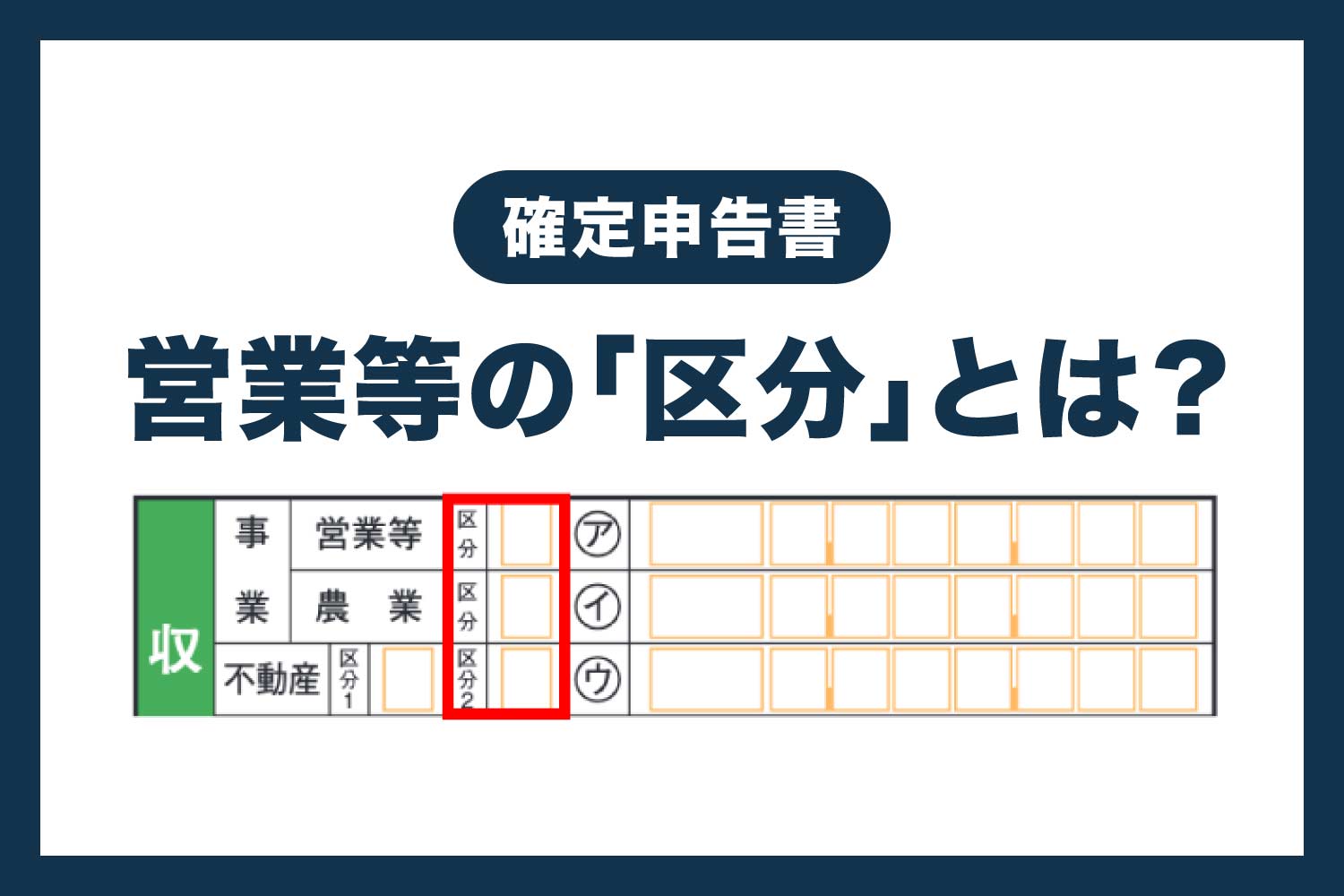

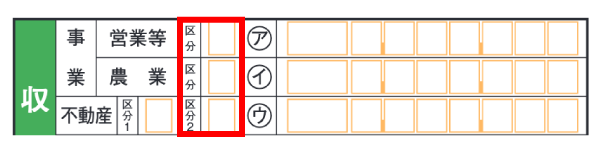

個人事業主・フリーランス向けに、確定申告書で「営業等」のとなりにある「区分」の書き方を解説します。この欄には、帳簿の種別に応じて1〜5の数字を記入します。

目次

営業等の「区分」とは?【確定申告書 第一表】

確定申告書で、事業・営業等の「区分」には、帳簿付けの方法に応じて1~5の数字を記入します。(農業の「区分」と不動産の「区分2」も書き方は同じです)

営業等の「区分」の書き方

| 会計ソフト等で記帳していて 帳簿が「優良な電子帳簿」の条件を満たしている |

「1」と記入する |

|---|---|

| 会計ソフト等で記帳していて 帳簿が「その他の電子帳簿」に該当する |

「2」と記入する |

| 「複式簿記」の帳簿を紙で作成している | 「3」と記入する |

| 「単式簿記」の帳簿を紙で作成している | 「4」と記入する |

| どれにも該当しない or わからない | 「5」と記入する |

1の「優良な電子帳簿」に該当するのは、特定の届出書を提出した人だけです。「会計ソフトを使ってるけど、特に届出とかはしてない」という場合は2に該当します。

なお、5の「どれにも該当しない」というのは、帳簿を適切につけていないことなどを意味します。税務署からツッコミを食らう可能性が高いので、5は選ばないほうが賢明です。

ここからは、1〜5の意味について詳しく解説していきます。

1. 優良な電子帳簿

下記の条件をすべて満たす場合は、営業等の区分に「1」と記入します。

- 会計ソフト等で、複式簿記で帳簿付けをしている

- 帳簿を「優良な電子帳簿」の要件に従って電子保存している

- 税務署に「優良な電子帳簿」の届け出をしている

帳簿は紙で保存するのが原則ですが、一定の要件を満たせば電子データでも保存できます。要件の難度により「優良な電子帳簿」と「その他の電子帳簿」の2種類に分けられます。「優良な電子帳簿」は要件がシビアな上に、税務署への事前届出が必要です。

ちなみに「1」と記入するのは、すべての帳簿を「優良な電子帳簿」として保存している人だけです。作成した帳簿に、1つでも「その他の電子帳簿」が含まれている場合は「2」に該当します。たとえば「仕訳帳と総勘定元帳は優良帳簿だけど、現金出納帳は優良帳簿じゃないよ」という人は「2」です。(国税局に確認済)

2. その他の電子帳簿

下記の条件をすべて満たす場合は、営業等の区分に「2」と記入します。

- 会計ソフト等で、複式簿記で帳簿付けをしている

- 「優良な電子帳簿」の要件は満たしていない(税務署への届出もしていない)

青色申告対応の会計ソフトを使っている人は、税務署に「優良な電子帳簿」の届け出をしていない限り、「2」に該当すると考えてOKです。複式簿記での帳簿付けが前提となりますが、青色申告対応の会計ソフトは基本的に複式簿記に対応しています。

ちなみに、白色申告向けの会計ソフトでも複式簿記に対応している場合があります。たとえば「やよいの白色申告 オンライン」は、帳簿画面の見た目こそ“単式簿記”ですが、内部的には“複式簿記”で記録されています(メーカーに確認済)。

3. 複式簿記(紙で保存)

下記の条件をすべて満たす場合は、営業等の区分に「3」と記入します。

- 複式簿記で帳簿付けしている

- 帳簿を紙で保存している

「複式簿記で帳簿付けしてるけど、電子帳簿の要件は満たしていない」という人は「3」に該当します。電子帳簿の要件を満たしていない場合は、パソコン等で作った帳簿も紙にプリントして保存しなくてはいけません。

紙で保存すべき帳簿(主な例)

- エクセルなどで自作した帳簿(電子帳簿保存の要件を満たすものを除く)

- 電子帳簿に対応していない会計ソフトで作った帳簿

- 市販のノートや帳簿に手書きしたもの

ちなみに「仕訳帳は電子保存してるけど、固定資産台帳とかは紙で作成してるよ!」という場合、営業等の区分欄には「2」と記入します。(国税局に確認済)

4. 単式簿記など(紙で保存)

下記の条件をすべて満たす場合は、営業等の区分に「4」と記入します。

- 単式簿記で帳簿付けしている

- 帳簿を紙で保存している

複式簿記で記帳していない場合、営業等の区分には「4」と記入します。この場合は電子保存ができないので、すべての帳簿を紙媒体で保存する必要があります。

なお、単式簿記でも青色申告はできますが、青色申告特別控除額が10万円以下となります。せっかく青色申告をするなら、複式簿記で65万円・55万円の控除を狙うのがおすすめです。青色申告対応の会計ソフトを使えば、簡単に複式簿記で記帳できます。

5. その他

下記のどちらかに該当する場合は、営業等の区分に「5」と記入します。

- 1〜4のどれにも該当しない

- どれに該当するかわからない

営業等の区分に「5」と記入するのは、「ちゃんと帳簿付けできてないかもです…」と自白するようなものです。基本的には、きちんと考えたうえで1〜4の数字を書くようにしましょう。

まとめ

事業収入がある個人事業主・副業サラリーマンは、確定申告書の第一表に「帳簿の種別」を番号で記入します。以下の1~5のうち、該当する数字を区分欄に記入しましょう。

| 区分 | 帳簿の保存媒体 | 簿記の種類 |

|---|---|---|

| 1 | 電子データ (優良な電子帳簿) |

複式簿記 |

| 2 | 電子データ (その他の電子帳簿) |

複式簿記 |

| 3 | 紙 | 複式簿記 |

| 4 | 紙 | 単式簿記 |

| 5 | どれでもない or わからない | |

一般的な個人事業主向けの会計ソフトを利用している場合は、基本的に「2」に該当します。ただし、税務署への事前届出を行い、作成した帳簿の“すべて”が「優良な電子帳簿」の要件を満たしている場合のみ「1」に該当します。

複式簿記で帳簿付けをしていない人は「4」に該当します。この場合、エクセルなどで記帳していても、必ず紙にプリントアウトする必要があります。「紙の帳簿はやめて、ペーパーレス化したいな」という人は、会計ソフトの導入を検討してみましょう。